Czy ktoś wziął na mnie chwilówkę? Jeżeli zadajesz sobie pytanie,” to dobrze trafiłeś. W tym poradniku przekonasz się, że ochrona własnych danych osobowych powinna być priorytetem, w szczególności dla osób korzystających codziennie z sieci.

Uchroń się przed wzięciem pożyczki

Pożyczanie pieniędzy może w bardzo krótkiej perspektywie czasu kompletnie zrujnować życie. Zrujnować życie może także kradzież tożsamości. Wyłudzenie pożyczki na kogoś dane w dobie powszechnego dostępu do Internetu wcale nie musi być przecież takie trudne. Przypomnij sobie, ile razy surfując pod sieci zostawiałeś swoje dane osobowe, czasami na mało wiarygodnych stronach. Zapewne nie raz proszono Cię o skan dowodu osobistego, czy tez ksero – w wypadku, gdy chciałeś na przykład skorzystać z usług telekomunikacyjnych. Okazja czyni złodzieja, jak mówi popularne powiedzenie. Po co więc ułatwiać oszustom działanie i dawać im na tacy wrażliwe dane, dzięki którym będą mogli oni zaciągnąć pożyczkę, którą spłacić będziesz musiał Ty? Jeżeli nie chcesz zostać zaskoczony wezwaniem do zapłaty od spółki pożyczkowej, czy jeszcze gorzej – zawiadomieniem o egzekucji od komornika, albo po prostu szukasz odpowiedzi na pytanie, czy ktoś wziął na mnie chwilówkę, to ten poradnik jest dla Ciebie. Z poradnika powinny skorzystać także osoby nałogowo korzystające z pożyczania online, a także najbliżsi dłużnika, którzy chcą pomóc mu w zakończeniu kredytowej pętli.

Jakie dane należy chronić, aby nie sprawdzać, czy ktoś wziął na mnie chwilówkę?

Jeżeli chcesz przerwać swój pożyczkowy nałóg, albo chcesz pomóc osobie która nałogowo pożycza, albo po prostu chciałbyś zabezpieczyć się przed nieuprawnionym zawarciem umowy pożyczkowej na Twoje dane, to musisz pamiętać, że do wzięcia pożyczki online wystarczy tak naprawdę wąski zakres danych osobowych. Jeżeli ktoś dysponuje Twoim numerem PESEL, ma dostęp do danych osobowych z dowodu osobistego, a jakimś sposobem dorwał się do Twojej bankowości internetowej, to już nic nie stoi na przeszkodzie, aby taka osoba wzięła pożyczkę w praktycznie każdej możliwej spółce oferującej chwilówki online. I co należy podkreślić – nie jedną, a dziesiątki takich pożyczek. Niestety, ale większość rozwiązań antyfraudowych dostępnych w Polsce nie uzupełnia się wzajemnie – nie każda spółka chwilówkowa korzysta na przykład z Biura Informacji Kredytowej. Pamiętaj także, że po skorzystaniu z narzędzi, które przedstawię w poradniku nie będziesz miał gwarancji na to, że wzięcie pożyczki na Twoje dane będzie uniemożliwione – będzie to jednak bardzo mało prawdopodobne, a czy pytanie samego siebie, czy ktoś wziął na mnie chwilówkę, nie będzie Ci spędzało snu z powiek.

Czy ktoś wziął na mnie chwilówkę? Sprawdzamy rachunki bankowe

Z pożyczaniem jest jak z alkoholem. Być może wydaje się to być w początkowym stadium przyjemnością – ten niezły kop adrenaliny w oczekiwaniu na rozpatrzenie kolejnego wniosku pożyczkowego może stać się narkotykiem, od którego trudno się uwolnić. Potem jest już coraz gorzej. Kolejna pożyczka to złapanie małego oddechu, który pozwoli odgonić choćby na chwilę o zbliżającej się katastrofie. W tym wszystkim najgorsze jest to, że dłużnik ukrywa swoje problemy przed najbliższymi. A jak cały jego misterny plan polegający na ciągłym braniu pożyczek na spłatę innych zobowiązań runie jak domek z kart, jest już za późno na reakcję. Czasami, gdy dłużnik otworzy się przed najbliższymi, trudno skompletować pełną listę zobowiązań takiej osoby. Często nie można dojść też w jakikolwiek sposób do tego, w jakich bankach taka osoba ma otwarte rachunki.

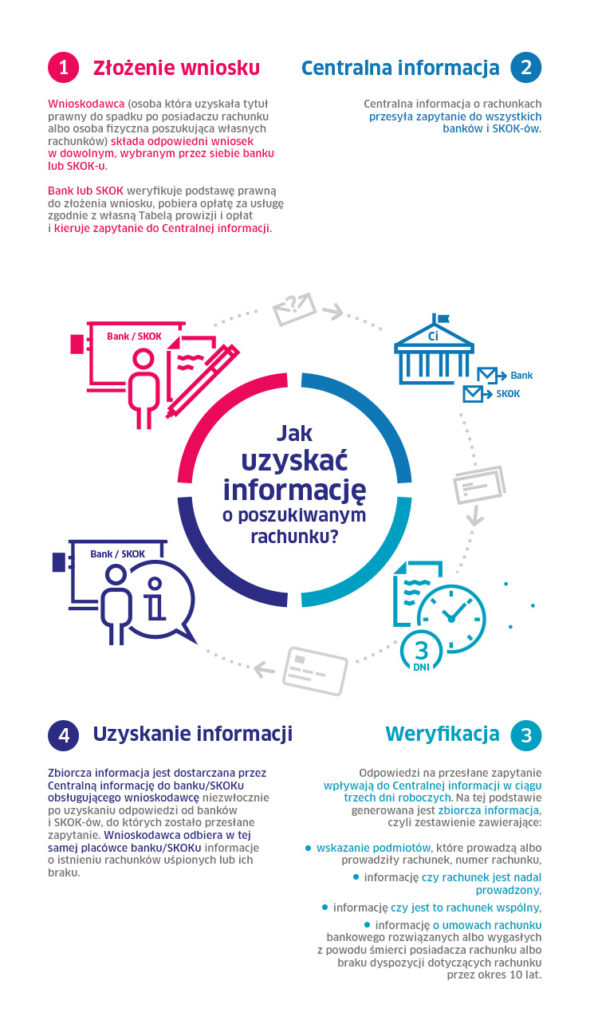

Centralna Informacja o rachunkach

Centralną Informację o rachunkach prowadzi Krajowa Izba Rozliczeniowa. Składając wniosek w banku lub w SKOK-u dowiesz się o wszystkich rachunkach, które zostały otwarte na daną osobę. System objętych jest 37 banków działających w Polsce, ponad 500 banków spółdzielczych oraz 36 SKOK-ów.

prowadzi Krajowa Izba Rozliczeniowa. Składając wniosek w banku lub w SKOK-u dowiesz się o wszystkich rachunkach, które zostały otwarte na daną osobę. System objętych jest 37 banków działających w Polsce, ponad 500 banków spółdzielczych oraz 36 SKOK-ów.

Informacja o otwartych rachunkach daje bardzo wiele korzyści:

– masz pewność, że nikt nie założył na Twoje dane rachunku bankowego, który potem mógłby zostać wykorzystany do przelewu pożyczki na Twoje dane

– dłużnik nie może ukryć faktu dodatkowych kont bankowych, na które po kryjomu przelewał kolejne chwilówki

– z historii rachunków można jednoznacznie określić poziom zadłużenia dłużnika oraz stworzyć listę wierzycieli

Jeżeli ktoś wziął na mnie chwilówkę, to ślad po tym znajdę w Biurze Informacji Kredytowej

Biuro Informacji Kredytowej to biuro informacji gospodarczej założone przez Związek Banków Polskich, którego zadaniem jest gromadzenie oraz udostępnianie danych dotyczących historii kredytowej klientów przede wszystkich banków, ale także coraz większym stopniu także pozabankowych spółek pożyczkowych. O ile w BIK-u nie są gromadzone dane na temat pożyczek we wszystkich firmach chwilówkowych, tak lista podmiotów korzystających z tego rozwiązania wzrasta, a wpisy na temat pożyczek umieszczają w tej bazie wszyscy wiodący pożyczkodawcy z Wongą czy Vivusem na czele. Jeżeli sprawdzisz swój raport w BIK-u, odpowiedź na pytanie „czy ktoś wziął na mnie chwilówkę” stanie się bliższa – a

Zastrzeżenie kredytowe BIK

BIK oferuje dwie usługi, które powstrzymają Ciebie, członka Twojej rodziny lub osobę trzecią do zaciągnięcia pożyczki na Twoje dane. Pierwszą z opcji jest tak zwane zastrzeżenie kredytowe („credit freeze”). Po aktywowaniu tej opcji informujesz wybrane instytucje kredytowe, że nie jesteś zainteresowany zawarciem umowy pożyczki na Twoje dane. W wypadku, jeżeli Ty, lub osoba trzecia złoży wniosek o pożyczkę na Twoje dane do instytucji będącej partnerem systemu, taki podmiot rynku finansowego nie udzieli na podstawie złożonego wniosku jakiegokolwiek finansowania.

BIK oferuje dwie usługi, które powstrzymają Ciebie, członka Twojej rodziny lub osobę trzecią do zaciągnięcia pożyczki na Twoje dane. Pierwszą z opcji jest tak zwane zastrzeżenie kredytowe („credit freeze”). Po aktywowaniu tej opcji informujesz wybrane instytucje kredytowe, że nie jesteś zainteresowany zawarciem umowy pożyczki na Twoje dane. W wypadku, jeżeli Ty, lub osoba trzecia złoży wniosek o pożyczkę na Twoje dane do instytucji będącej partnerem systemu, taki podmiot rynku finansowego nie udzieli na podstawie złożonego wniosku jakiegokolwiek finansowania.

Jest kilka potencjalnych korzyści płynących z Zastrzeżenia Kredytowego BIK

– wyłącza się możliwość zaciągnięcia kredytu i pożyczki w wybranych instytucjach finansowych

– koszt usługi jest relatywnie tani, gdyż cena wynosi 24 zł za rok korzystania z Zastrzeżenia Kredytowego (Zastrzeżenie Kredytowe aktywujesz równocześnie z Alertami BIK)

Niemniej jednak jest także kilka minusów:

– Zastrzeżenie Kredytowe może zostać wyłączone jednym kliknięciem. W wypadku więc kiedy nałogowy kredytobiorca chce skończyć z nałogiem, a istnieje możliwość, że i tak weźmie pożyczkę, to wtedy najlepiej, aby dostęp do konta BIK powierzyć zaufanej osobie z rodziny, która jako jedyna będzie znała hasło oraz miała możliwość zmiany danych dostępowych do konta BIK.

– w systemie jest obecnie mało podmiotów rynku finansowego, więc Zastrzeżenie Kredytowe uchroni Cię od wzięcia pożyczki tylko w: Provident Polska, Cross Loan, SMS Kredyt, MediRaty, Pekao Bank Hipoteczny, Alfa Kredyt, YOLO, Skok Św. Alberta, SKOK Boże Dary, SKOK Kwiatkowskiego, SKOK Mysłowice, SKOK Szopienice, Krakowska SKOK.

Raport BIK

Do BIK trafiają informacje na temat zobowiązań zaciągniętych we wszystkich bankach oraz ponad 60 innych podmiotów rynku usług pozabankowych. W raporcie BIK znajdziemy szczegółową historię kredytową zarówno z samej bazy, jak i kolejnej bazy informacji gospodarczej – mianowicie BIG Infomonitor. Co warte podkreślenia, raport BIK zawiera także dane w zakresie zapytań wystosowanych przez instytucje finansowe przy badaniu zdolności kredytowej potencjalnego kredytobiorcy. Pobierając raport BIK możesz więc sprawdzić, czy w przeszłości ktoś próbował na Twoje dane wziąć chwilówkę i zweryfikować te informacje w spółkach pożyczkowych na przykład poprzez złożenie zapytania, kiedy dany wniosek został złożony i jakie informacje zostały przekazane pożyczkodawcy (czy wnioskodawca zostawił skan dowodu osobistego? Weryfikował dane przelewem z osobistego rachunku bankowego?)

Uwaga! Jednorazowe pobranie raportu kosztuje 39 zł – dlatego warto pomyśleć nad pakietem BIK, który opisuję w dalszej części wpisu.

Alerty BIK

Dużo lepszym rozwiązaniem do ochrony przed wyłudzeniem pożyczki „w czasie rzeczywistym” (choć oczywiście także najlepszym i wystarczającym) są alerty proponowane przez Biuro Informacji Kredytowej. W wypadku kiedy aktywujesz alerty BIK, na Twój numer telefonu oraz na adres mailowy każdorazowo, przy próbie wzięcia pożyczki, przyjdzie informacja o dacie zapytania do bazy BIK oraz o podmiocie, który takie zapytanie wystosował. Da Ci to wystarczająco dużo czasu na reakcje, gdy o pożyczkę wnioskuje oszust, lub kiedy bliska Ci osoba, mimo zapewnień, po kryjomu chciała zawrzeć kolejną umowę chwilówki. Będziesz także chroniony przez podpisaniem w Twoim imieniu umowy o dostawę usług telekomunikacyjnych. Alerty BIK zdecydowanie pomogą w odpowiedzi na pytanie „czy ktoś wziął na mnie chwilówkę”.

[su_youtube url=”https://www.youtube.com/watch?v=0bmF1-i3BYo”]Możesz też skorzystać z pakietu BIK, który łączy wszystkie usługi dostępne w Biurze Informacji Kredytowej. Aktywując usługę otrzymujesz:

- 12 pobrań raportu BIK

- alerty BIK na okres 12 miesięcy

- wskaźnik BIK pokazujący bieżący status zobowiązań przez okres jednego roku

Jakie są plusy alertów BIK?

– masz pełną kontrolą nad zapytaniami, które kierowane są do bazy BIK. Nie ma jakichkolwiek szans, abyś nie dowiedział się o próbie wyłudzenia pożyczki na Twoje dane

– usługa jest płatna, ale kosztuje tylko 24 zł za rok

– usługa jest aktywna 24 godziny przez 7 dni w tygodniu

Niestety, ale jak to zwykle bywa – nie jest to kompleksowe rozwiązanie, gdyż:

– system BIK nie obejmuje wszystkich podmiotów rynku finansowego i zdarzają się spółki, które nie pytają bazy o zdolność potencjalnego konsumenta

– w wypadku problemów z pożyczaniem członka Twojej rodziny powiadomienia muszą przychodzić na Twój numer telefonu. Sama deklaracja nie brania pożyczek w przyszłości może przecież okazać się niewystarczająca, gdyż do nałogu łatwo wrócić, a perspektywa bycia kontrolowanym może być nie do zaakceptowania przez dłużnika.

System Bezpieczny PESEL

O ile system BIK miał być rozwiązaniem stworzonym dla banków, tak sukcesywnie partnerami systemu zostają także podmioty pozabankowe. Rozwiązaniem stworzonym dla firm chwilówkowych jest system Credit Check. Jest to branżowy system wymiany informacji, który powstał z inicjatywy firm chwilówkowych i obecnie skupia większość znaczących się graczy na rynku. Sam system powstał w odpowiedzi na rosnące niebezpieczeństwo wyłudzeń pożyczek, a funkcjonuje w oparcie o trzy filary – KBIG, czyli Krajowe Biuro Informacji Gospodarczej będące odpowiednikiem BIK, moduł pożyczkowy czyli baza danych dotyczących m. in. wartości i ilości pożyczek oraz moduł antyfraudowy.

Ostatnie rozwiązanie ma na celu bieżąco weryfikację wniosków i ocenę prawdopodobieństwa wyłudzenia pożyczki. Twórcy systemu nie zapomnieli o uczestnikach rynku, dla którego skierowane są oferty pożyczek. Wystarczy, że zainteresowany założy konto na Bezpieczny PESEL i w następnej kolejności złoży dyspozycję zastrzeżenia swojego numer PESEL (jest to podobne rozwiązanie do Zastrzeżenia Kredytowego BIK, ale o zdecydowaniu większej ilości podmiotów współpracujących)

Jakie są plusy zastrzeżenia numer PESEL?

– jest to całkowicie darmowa usługa

– obejmuje swoim zasięgiem najbardziej popularne i największe firmy rynku usług pozabankowych online

Są jakieś minusy tego rozwiązania?

– aby aktywować usługę należy wysłać usługodawcy… skan swojego dowodu osobistego, narażając się tym samym na wyciek danych. Sprawdzając więc, czy ktoś wziął na mnie chwilówkę, sami wystawiamy się na potencjalne niebezpieczeństwo.

– w wypadku ochrony bliskiej Ci osoby, osoba taka musi przynajmniej być świadoma tego, że jej PESEL zostanie zastrzeżony (chyba, że jakimś sposobem nie dowie się o aktywacji usługi). Stwarza to pole do niezadowolenia dłużnika, który może się temu przeciwstawić.

Chroń swój PESEL

System Chroń swój PESEL jest podobnym rozwiązaniem do wskazanego wcześniej. Tu także zastrzega się numer PESEL, jednakże odmiennie niż w systemie Bezpieczny PESEL, usługobiorca otrzymuje alerty w wypadku, gdy dojdzie do próby zapytania do bazy KRD BIG S.A – twórcy systemu wzorowali się zapewne na alertach BIK. Zastrzegając PESEL w systemie jest się chronionym od wzięcia pożyczki czy też kredytu w 64 spółkach pożyczkowych oraz 25 bankach. W wypadku aktywacji usługi dostaje się dostęp do wzorców dokumentów, które mogą być wykorzystane w wypadku wyłudzenia kredytu, a nadto można liczyć na telefoniczną asystę profesjonalnego zespołu prawnego. Dość dużo, aby móc sprawdzić, czy ktoś wziął na mnie chwilówkę, prawda?

Plusy tego rozwiązania to:

– zwiększenie ochrony numeru PESEL, gdyż w systemie Chroń swój PESEL uczestniczy więcej podmiotów, niż w dwóch poprzednio opisanych

– całkowita kontrola nad zapytaniami kierowanymi do bazy KRD

Aczkolwiek tutaj także znajdzie się kilka mankamentów:

– usługa jest płatna i kosztuje co najmniej 7,90 zł za miesiąc lub 86,90 zł za rok

– i w tym wypadku zastrzeżenie PESELu musi odbyć się w porozumieniu z dłużnikiem – co stwarza kolejne pole do nieporozumień i napięć pomiędzy członkami rodziny

A co z dowodem osobistym?

Temat dokumentu tożsamości specjalnie zostawiłem na jeden z kolejnych wpisów, a z tego względu, że w większości wypadków dowód osobisty nie jest potrzeby do zawarcia umowy pożyczki online. Wystarczy przecież wpisać , wygenerowany przez jeden z wielu dostępnych w Internecie generatorów numer dowodu (który będzie spełniał odpowiednie warunki), a wniosek będzie dalej procedowany. Żadne bazy (w tym BIK), do których trafiają zapytania od chwilówek badające zdolność kredytową potencjalnego klienta, nie pozwiązują numeru i serii dowodu z PESELEM oraz imieniem i nazwiskiem. Czy ktoś wziął na mnie chwilówkę i posłużył się kserem dowodu? Prawdopodobne, aczkolwiek coraz mniej pożyczkodawców tego wymaga.

Dowód osobisty i jego ochrona okaże się kluczowa, jeżeli chodzi o pożyczki brane w oddziałach – w punkcie stacjonarnym dużo częściej dochodzi do oszustw, w których doradca, wbrew wszelkim procedurom bezpieczeństwa, udziela pożyczki wyłudzającemu. Jeżeli pracownik punktu kredytowego ma prowizję za każdą umowę, to na pewno nie będzie bezwzględnie sprawdzał, czy ksero dowodu (z którego pracownik sporządzi… kolejne ksero) jest wystarczające do weryfikacji wnioskującego o pożyczkę. Przytoczę tu pewną sytuację z życia, choć nie dotyczy ona umowy pożyczkowej – a umowy o świadczenie usług telekomunikacyjnych. Kurier, który miał zweryfikować dane z dowodu osobistego klienta (po czym przekazać mu nowy telefon oraz umowę abonamentową) zapomniał, że musi to zrobić, otrzymując do wglądu dowód osobisty. Zamiast tego, zrobił zdjęcie… zdjęciu ksera dowodu z telefonu klienta i to miało być wystarczające do stwierdzenia prawidłowości danych osobowych. Taka sytuacja może wydać się kuriozalna, ale dochodzi do niej bardzo często.

Czy ktoś wziął na mnie chwilówkę? Ważna jest natychmiastowa reakcja, jeżeli się o tym dowiesz. W następnym wpisie opiszę, jak zareagować, jeżeli ktoś wyłudził na Twoje dane chwilówkę , oraz co zrobić, by chronić swój dowód osobisty. Masz jakieś pytania? Zapraszam do kontaktu.

{kind=link}

{kind=link}

{kind=link}

{kind=link}