Ustawa o kredycie konsumenckim ustala wzór na maksymalną wysokość pozaodsetkowych kosztów kredytu. Pożyczkodawca nie może więc doliczyć do kosztów chwilówki ogromnych prowizji, znacznie przewyższających pożyczony kapitał pożyczki. Pozaodsetkowe koszty kredytu to bat na zakusy pożyczkodawców, którzy jeszcze nie tak dawno temu zastrzegali prowizje dalece wyższe, niż kapitał udostępniany pożyczkodawcy.

Pozaodsetkowe koszty kredytu – podstawa prawna

Aby obliczyć pozakodsetkowe koszty kredytu, należy dodać dwie wartości:

25% całkowitej kwoty kredytu i 30% całkowitej kwoty kredytu obliczonej stosownie do długości okresu spłaty, przy czym wymieniona wartość 30% obowiązuje dla okresu jednego roku.

W praktyce pozaodsetkowe koszty kredytu wziętego na okres 6 miesięcy nie mogą więc przekroczyć 40% (25 % + 15%). W skali roku natomiast 55% (25% + 30%),a w skali 2 lat 85% (25% + 60%). Poniżej znajdziecie łatwy wzór z ustawy, który pomoże w wyliczeniu pozaodsetkowych kosztów kredytu.

Pozaodsetkowe koszty kredytu – wzór na obliczenie

Art. 36a. 1. Maksymalną wysokość pozaodsetkowych kosztów kredytu

oblicza się według wzoru:

MPKK ≤ (? × 25%) + (K × d/R × 30%)

w którym poszczególne symbole oznaczają:

MPKK – maksymalną wysokość pozaodsetkowych kosztów kredytu,

K – całkowitą kwotę kredytu,

d – okres spłaty wyrażony w dniach, R

– liczbę dni w roku

Czyli dla pożyczki w wysokości 1000 zł, wziętej na okres 30 dni, maksymalny koszt pozadosetkowy wyniesie

(1000 zł x 0,25%) + (1000 zł x 30/365 x 30%)

250 + 24,66 = 274,66 zł

Są to maksymalne pozaodsetkowe koszty kredytu , ale to nie znaczy, że jeśli pożyczkodawca wpisze w umowie, że pobiera prowizję zgodną z ustawą, to wszystko jest ok. W umowie musi być konkretnie wskazane, z czego wynika taka, a nie inna prowizja (wymóg art. 30 ust. 1 pkt 10 ustawy o kredycie konsumenckim).

To samo, jeśli pożyczkodawca doliczy do kosztów pożyczki w wysokości 4000 zł na przykład 1000 zł opłaty przygotowawczej i kolejne 2900 zł kosztów opłaty administracyjnej, mieszcząc się w limicie wynikającym z art. 36a nie oznacza z automatu, że te koszty są zasadne.

Pozaodsetkowe koszty kredytu – czy oby na pewno zawsze są zasadne?

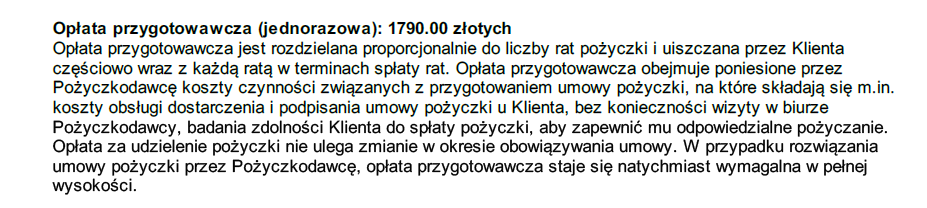

Poniżej umowa jednego z wiodących pożyczkodawców z sektora pozabankowego. Do kwoty pożyczki w wysokości 4500 zł doliczona została opłata przygotowawcza w wysokości 1790 zł (!!!). Nadmienię tylko, że do podpisania umowy nie doszło w sposób tradycyjny, czyli w obecności stron. Wszystko odbyło się za pomocą zautomatyzowanego systemu informatycznego.

Taka wysoka opłata mieści się oczywiście w pozaodstekowych kosztach kredytu i kredytodawca opisuje, co taka opłata miała rekompensować: koszty czynności związanych z przygotowaniem umowy pożyczki, na które składać miały się m.in. koszty obsługi dostarczenia i podpisania umowy pożyczki u klienta, badanie zdolności klienta do spłaty pożyczki. Pożyczkodawca jednak nie przygotował papierowej umowy, nie dostarczył jej za pomocą kuriera do domu pożyczkobiorcy. Wysłał jedynie link, w którym można było pobrać dokument umowny i wziął za to 1790 zł…

Należy zwrócić uwagę na fakt, że pożyczka jest w istocie „samoobsługowa”, nie wymaga podjęcia przez pożyczkodawcę jakichkolwiek czynności, poza faktem dokonania zawarcia umowy, która odbywa się za pośrednictwem automatycznego systemu informatycznego. Tak wysokiej opłacie z tytułu uruchomienia pożyczki w wysokości 390 zł nie odzwierciedla też jakakolwiek inna czynność przed zawarciem umowy, gdyż ten sam system informatyczny wypełnia wzorzec umowny danymi pożyczkodawcy. Pełen automatyzm.

Ta sama umowa – pożyczkodawca wymyślił sobie, że do każdej raty należy dopłacić 25 zł, co w ostatecznym rozrachunku da kwotę 625 zł!

Naliczenie tak wysokiej opłaty administracyjnej w kwocie 620 zł także nie znajduje odzwierciedlenia w rzeczywistości. Pożyczka jest spłacana przez rachunek bankowy, bez jakiejkolwiek czynności pożyczkodawcy, a administrowanie spłatą pożyczki może polegać jedynie na wysyłaniu zautomatyzowanych wiadomości e-mailowych, które przypominają o nadchodzącym terminie spłaty. Trudno uznać, aby obsługa uiszczanych bezpośrednio na konto pożyczkodawcy rat kapitałowych w formie przelewu na rachunek bankowy miałaby wiązać się z kosztami wyszczególnionymi w harmonogramie, tym bardziej, że ich księgowanie odbywa się w sposób automatyczny. Koszt wysyłania sms? W dzisiejszych czasach abonamenty firmowe pozwalają zredukować taki koszt do zera. Obsługa wniosków klienta, contact center? W powyższym zapisie widać, że pożyczkodawca na siłę szukał podstawy do nałożenia tak wysokiej opłaty.

Wysoka prowizja to klauzula niedozwolona, niewiążąca konsumenta

Postanowienia umowy przewidujące wskazane powyżej opłaty stanowią w istocie obejście przepisów o odsetkach maksymalnych i miały stanowić dla pożyczkodawcy dodatkowe źródło zysku. Choć powyższe pozaodsetkowe koszty kredytu mieszczą się w limicie, to nie były owocem ustaleń z konsumentem – zostały narzucone przez pożyczkodawcę. Ich zastrzeżenie w stosunkach z konsumentem jako niedotyczące świadczeń głównych stron, uznać należy za niedozwoloną klauzulę umowną, gdyż kształtują one jego sytuację w sposób sprzeczny z dobrymi obyczajami. Bo chyba zgodny z dobrymi obyczajami nie uznamy faktu, że ktoś chce 1790 zł za wysłanie wygenerowanego przez system informatyczny linka z umową?

Reasumując, zapisy umowy pożyczki dotyczące opłaty przygotowawczej i opłaty administracyjnej, jako niedozwolone klauzule umowne, zgodnie z art. 385 1 § 1 k.c., nie wiążą pożyczkodawcy i mogą być skutecznie zakwestionowane w sądzie!

Jeśli potrzebujesz darmowej pomocy prawnej, to odwiedź odpowiedni dział na blogu Antychwilówka.

W tym miejscu warto zacytować wyrok Sądu Okręgowego w Łodzi Sygn. akt III Ca 1746/16. Sąd w jasny sposób tłumaczy, że pozaodsetkowe koszty kredytu choć mogą być ustalone na maksymalnym ustawowym poziomie, to muszą znaleźć odzwierciedlenie w rzeczywistości.

„Wysokość wprowadzonych do umowy dodatkowych opłat powinna zatem znajdować uzasadnienie w rzeczywistych nakładach jakie musi ponieść pozwany w związku z podjęciem przedmiotowych czynności. W ocenie Sądu wysokość ww. opłat ustalona została w oderwaniu od rzeczywistych nakładów pozwanego, znacznie je przewyższając. Takie postanowienie, jako sprzeczne z dobrymi obyczajami i rażąco naruszające interesy konsumenta uznać należało za niedozwolone postanowienie umowne, o którym mowa w art. 385 § 1 k.c.”

A co w wypadku, gdy pożyczkodawca w umowie chwilówki zastrzeże pozaodsetkowe koszty kredytu wyższe, niż pozwala na to ustawa? Wtedy możesz skorzystać z sankcji kredytu darmowego i spłacić bezkosztową pożyczkę! W linku poniżej znajdziesz więcej informacji na temat tego mechanizmu obrony konsumenta.

Poniżej wyrok sądu traktujący właśnie o maksymalnych kosztach pozaodsetkowych (I C 458/17 Sąd Rejonowy w Kłodzku)

Zgodnie z ustawą o kredycie konsumenckim Dziennik Ustaw 126 poz. 715 z 12.V.2011r., z późn. zmianami pozaodsetkowe maksymalne kwoty kosztów kredytu są ograniczone przepisem art 36a, który wskazuje wzór matematyczny maksymalnych kwot. Wzór ten jak podniesiono wyżej, ustala maksymalną a nie powszechnie obowiązującą wysokość kosztów dodatkowych. Zamieszczony w ustawie wzór nie może stanowić sposobu obejścia przepisów o odsetkach maksymalnych przez dodawanie do kwot spłaty bliżej nie uzasadnionych i z niczego nie wynikających dodatkowych obciążeń.

Pożyczkodawca udzielając kredytu w wysokości 5 000 zł i pobierając od tej kwoty odsetki w wysokości 800 zł nie może doliczać do kwoty spłat dalszych 6 250 zł tylko dlatego, że z wzoru zawartego w art. 36a cyt. wyżej ustawy taka kwota odnośnie tej pożyczki może być wyliczona.

Pozaodsetkowe koszty kredytu udzielający kredyt musi szczegółowo wymienić w umowie podając podstawę obciążenia nimi pożyczkobiorcy, w przeciwnym bowiem razie instytucja parabankowa „chce” otrzymać 12 000 zł z pożyczonych 5 000 zł. Tego typu zabieg pod żadnym pozorem nie może korzystać z ochrony prawnej w demokratycznym państwie prawnym.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] stwierdził, że zobowiązanie konsumenta do zapłaty wygórowanych pozaodsetkowych kosztów kredytu może stanowić nieuczciwy warunek umowny. Oznacza to, że nawet jeśli takie […]

[…] sądzie. Wiele osób nie zdaje sobie sprawy, że mogą zakwestionować koszty dodatkowe, takie jak wysokie koszty pozaodsetkowe. Warto także składać do Ultimo reklamacje, jeśli uważasz, że dług został naliczony […]