Nowa ustawa antylichwiarska – kolejna próba ograniczenia wyzyskiwania konsumentów przez firmy pożyczkowe. Jakie zmiany przygotowało Ministerstwo Sprawiedliwości i czy są one konieczne? A jeśli tak, to czy politycy zrobili wszystko, aby unormować rynek szybkich pożyczek? Na te pytania spróbuje odpowiedzieć poniższy wpis.

[su_box title=”Aktualizacja wpisu! 08.07.19″ style=”soft” box_color=”#26bdff”] Rząd postanowił, że jeszcze bardziej zmniejszy pułap kosztów pozaodsetkowych. Przyjęty przez rząd projekt i poprawki przewidują, że wysokość kosztów pozaodsetkowych będzie wynosiła 10 proc. (a nie 20 proc., jak pierwotnie zakładała nowelizacja, są to koszty niezależne od okresu kredytowania) i 10 proc. (a nie 25 proc., są to koszty uzależnione od okresu kredytowania) [/su_box]

Nowa ustawa antylichwiarska – zmiany kierowane nadchodzącymi wyborami?

Zapewne niektórzy z Was powiedzą, że nowelizacja w prawie dotyczącym pożyczania to zwykła kiełbasa wyborcza. Wychodzę jednak z założenia, że wszelkie zmiany, które mają poprawić sytuację konsumenta na jeszcze, niestety, ale nieokiełznanym rynku usług szybkich pożyczek należy ocenić pozytywnie. Zostawmy więc kwestie polityczne i analizę tego, czym kierowali się rządzący przy chęci wprowadzenia zmian w prawie dotyczącym pożyczania i prześledźmy krok po kroku, jakie zmiany przyniesie nowa ustawa antylichwiarska.

Nowa ustawa antylichwiarska – zredukowane koszty pozaodsetkowe kredytu

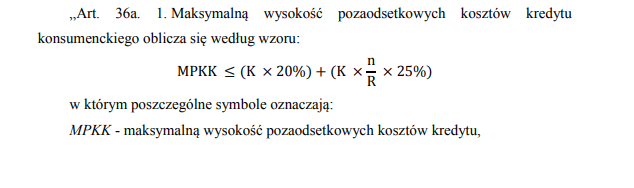

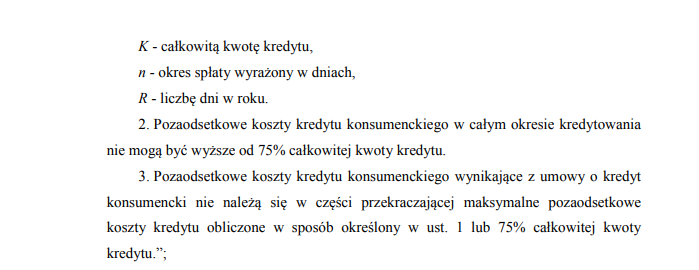

Ustawa o kredycie konsumenckim przewiduje, że pożyczkodawcy nie mogą wedle własnego uznania kształtować pozaodsetkowych kosztów kredytu. Oprócz odsetek, umowa chwilówki może zastrzegać także na przykład prowizję dla spółki udzielającej pożyczkę. I tak, nie może być ona wyższa niż 55% pożyczonej kwoty w skali roku, ani przekraczać 100% pożyczonego kapitału pożyczki. Nadchodząca nowa ustawa antylichwiarska radykalnie zmniejszającą tą kwotę. Do 45% w skali roku oraz do 75% pożyczonego kapitału. Mówimy tutaj o istotnej rewolucji, zakręcającej kurek z kasą pomponowaną od konsumenta do kieszeni nierzadko mało uczciwych firm pożyczkowych.

Ile kosztuje chwilówka wzięta na 30 dni? |

||

| JEST | BĘDZIE | |

| wysokość pożyczki | 1000 zł | 1000 zł |

| wysokość odsetek | 8,33 zł* | 8,33 zł |

| dodatkowe opłaty | maksymalnie 274,66 zł | maksymalnie 220,54 zł |

| RAZEM: | 1282,99 zł | 1228,87 zł |

* jest to maksymalny koszt odsetkowy, który może zastrzec pożyczkodawca (10% w skali roku)

Ile kosztuje chwilówka wzięta na rok? |

||

| JEST | BĘDZIE | |

| wysokość pożyczki | 3000 zł | 3000 zł |

| wysokość odsetek | 164,96 zł* | 164,96 zł |

| dodatkowe opłaty | maksymalnie 1650,00 zł | maksymalnie 1350,00 zł |

| RAZEM: | 4814,96 zł | 4514,96 zł |

* jest to maksymalny koszt odsetkowy, który może zastrzec pożyczkodawca (10% w skali roku)

Ile kosztuje chwilówka wzięta na 2 lata? |

||

| JEST | BĘDZIE | |

| wysokość pożyczki | 3000 zł | 3000 zł |

| wysokość odsetek | 322,41zł* | 322,41 zł |

| dodatkowe opłaty | maksymalnie 3000 zł | maksymalnie 2250 zł |

| RAZEM: | 6322,41 zł | 5572,41 zł |

* jest to maksymalny koszt odsetkowy, który może zastrzec pożyczkodawca (10% w skali roku)

W uzasadnieniu do projektu nowej ustawy antylichwiarskiej czytamy, że proponowane zmiany w zakresie zmniejszenia limitu kosztów pozaodsetkowych mają na celu zwiększenie ochrony konsumenta przed nakładaniem przez instytucje pożyczkowe ogromnych i niczym nieuzasadnionych kosztów. Regulator uzasadniania zmiany tym, że głównym wynagrodzeniem pożyczkodawcy jest oprocentowanie pożyczki, a dodatkowe koszty nie powinny przekraczać rzeczywistych kosztów, które są poniesione przez podmiot udzielający chwilówkę.

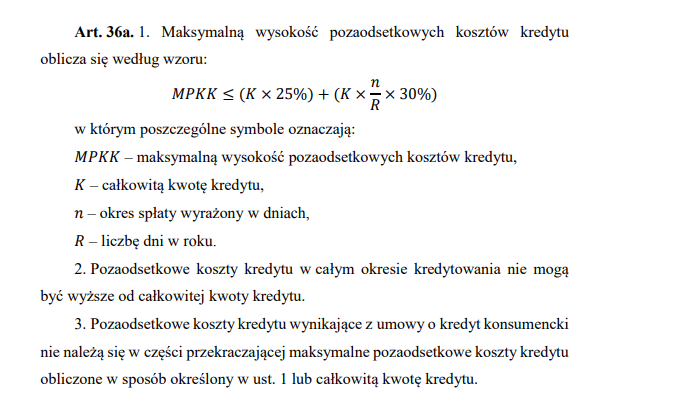

Obowiązujący przepis

Jak nowa ustawa antylichwiarska zmieni art. 36a?

Nowa ustawa antylichwiarska przyniesie koniec fikcyjnych refinansowań

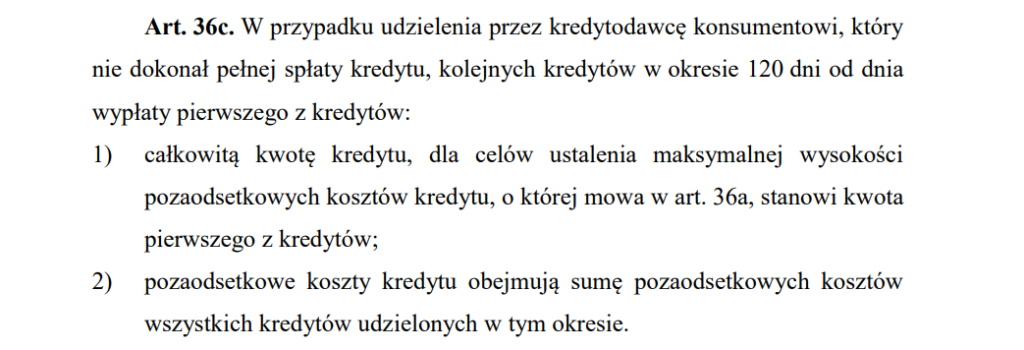

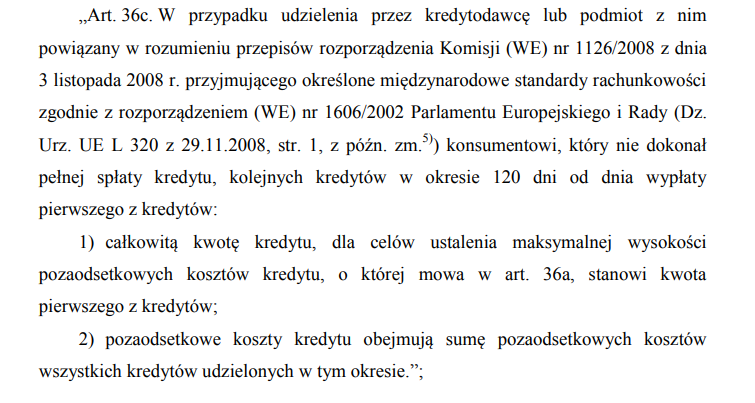

Po wprowadzeniu pierwszej istotnej nowelizacji ustawy o kredycie konsumenckim pożyczkodawcy obeszli zakaz pobierania opłat za przedłużenie pożyczki poprzez tak zwane refinansowanie. Wszyscy dookoła wiedzą, że ten proceder jest fikcyjny i ma na celu obejście przepisów mówiących o maksymalnych kosztach pozaodsetkowych. I tak nowa ustawa antylichwiarska przewiduje, że art. 36c i wskazane w tym artykule parametry do obliczenia kosztów pozaodsetkowych w przypadku kolejnych kredytów udzielonych w okresie 120 dni od dnia wypłaty pierwszej pożyczki będą dotyczyły zarówno pierwotnego pożyczkodawcę, jak i spółki refinansujące zobowiązanie – o ile są z pierwotnym pożyczkodawcą powiązane. Niejednokrotnie przecież instytucja pożyczkowa i jej spółki – córki rolują zobowiązanie dłużnika do nieskończoności (czyt. aż dłużnikowi skończy się kasa). Nowa ustawa antylichwiarska ma zakończyć ten mechanizm.

Obowiązujący przepis

Jak nowa ustawa antylichwiarska zmieni art. 36c?

Nowa ustawa antylichwiarska oznacza więcej obowiązków przedkontraktowych dla pożyczkodawcy

Nowa ustawa antylichwiarska przewiduje, że pożyczkodawca przed udzieleniem kredytu konsumenckiego będzie zobligowany do odebrania od konsumenta oświadczenia o dochodach i wydatkach potencjalnego pożyczkobiorcy. Takie oświadczenie będzie niezbędne dla oceny jego zdolności kredytowej oraz analizy ryzyka zawarcia z nim umowy. Takie oświadczenie będzie jednakże weryfikowane, więc nie będzie można tutaj w jakikolwiek sposób zaginać rzeczywistości (jak ma to się do tej pory) i wpisywać w takim oświadczeniu nieprawdę, na przykład, że nie posiada się żadnych zobowiązań kredytowych. Pożyczkodawca zweryfikuje takie oświadczenie (i trzeba to podkreślić, że będzie to obligatoryjna część czynności potrzebnych do zawarcia umowy chwilówki, czy też kredytu) w jednym z biur informacji gospodarczej oraz przynajmniej jedną z instytucji, o których mowa w art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe.

Koniec z pożyczkami bez sprawdzania baz dłużników?

Pojawia się pytanie, czy pożyczkodawcy będą tak samo rzetelni w kwestii oceny zdolności kredytowej, jak dotychczas? W obecnym stanie prawnym wzięcie chwilówki w wysokości 3000 zł, kiedy to konsument zarabia prawie połowę mniej nie jest czymś nadzwyczajnym Instytucje pożyczkowe badają zdolność wyrywkowo, albo w ogóle tego nie robią. Zdarzają się przypadki, że zadłużony po uszy konsument otrzymuje kolejną pożyczkę, tym samym zaciskając na szyi swoją pętlę. Nowa ustawa antylichwiarska ma z tym skończyć.

Jeżeli z uzyskanego od konsumenta oświadczenia wyniknie, że konsument ma zaległości w spłacie innych pożyczek (powyżej 6 miesięcy), lub też pożyczkodawca nie uzyska i nie zweryfikuje rzetelnych informacji na temat zdolności, a i tak dojdzie do podpisania umowy szybkiej pożyczki – to będzie to przysłowiowy strzał w kolano dla instytucji pożyczkowej. Wierzytelność taka nie będzie mogła być zbyta w drodze przelewu, ani dochodzona w inny sposób, dopóki, dopóty wcześniejsze zaległości pożyczkobiorcy nie zostaną uregulowane! Innymi słowy, jeśli ktoś zdecyduje się na krok w postaci zawarcia umowy pożyczkowej z konsumentem, który ma problemy ze spłatą innych zobowiązań, to nie będzie mógł dochodzić niespłaconej pożyczki na drodze sądowej, ani sprzedać jej do funduszu skupującego długi.

Konsument ma prawo do jasnej informacji, gdzie ma spłacać raty pożyczki

Ostatnią zmianą dotyczącą chwilówek, która przyniesie nowa ustawa antylichwiarska będzie obowiązek umieszczania w umowie pożyczki numeru rachunku bankowego do spłaty zobowiązania. Zdajecie sobie sprawę z tego, że obecnie w niektórych wzorcach umownych ciężko znaleźć jakiegokolwiek informacje, jak i gdzie spłacać swoje zobowiązania? Zmianę tą trzeba oczywiście ocenić jak najbardziej na plus.

Nowa ustawa antylichwiarska to zmiany także w Prawie Bankowym oraz w Kodeksie Cywilnym

Ministerstwo Sprawiedliwości w projekcie nowej ustawy antylichwiarskiej przygotowało zmiany, które mają skończyć z wykorzystywaniem ufności i małej świadomości klientów. Pakiet rewolucyjnych zmian oznacza, że do lamusa odejdzie odbieranie mieszkań za niespłacone zobowiązania o zazwyczaj wielokrotnie niższej wartości, niż zajmowana nieruchomość. Lichwa ma być surowo karana. Co więc przyniesie nowa ustawa antylichwiarska na innych płaszczyznach, niż rynek szybkich pożyczek?

- Koniec z dowolnością w ustalaniu dodatkowych opłat za zakupy na raty. Konsument kuszony ofertą „kup telewizor w ratach 0%” często narażony był na dodatkowe opłaty, naliczane bez jakichkolwiek limitów (m. in. obowiązkowe ubezpieczania). Od momentu nowelizacji prawa będzie obowiązywał maksymalny limit opłat – zostanie ustalony na 45 proc. kwoty pożyczki w skali roku oraz 32.5 jeśli konsument zdecyduje się na półroczną umowę na zakup sprzętu na raty.

- Koniec z odbieraniem ludziom dorobku życia, kiedy takie osoby nie spłaciły pozyczki o wielokrotnie niższej wartości, aniżeli zajmowana nieruchomość. Nowa ustawa antylichwiarska wprowadzi limit w zakresie ustanowienia zabezpieczenia. Wyeliminowana zostanie możliwość prowadzenia egzekucji komorniczej z nieruchomości, jeżeli wysokość zadłużenia nie przekracza 5 % wartości mieszkania lub też domu.

- Koniec z ogromnymi prowizjami bankowymi, sięgającymi czasami nawet i 60-70% pożyczonego kapitału. Opłaty takie nie będą mogły być wyższe niż 45 % kwoty kredytu bankowego w skali roku.

- Nowa ustawa antylichwiarska przewiduje karę pozbawienia wolności od 3 miesięcy do 5 lat dla każdego, kto będzie żądał od osoby fizycznej kosztów dodatkowych dwukrotnie wyższych niż maksymalne oraz zapłaty odsetek w stopie dwukrotnie wyższej, niż obowiązujące w chwili obecnej (10% w skali roku).

{kind=link}

{kind=link}

{kind=link}

{kind=link}