Refinansowanie chwilówki to dość nowy „pomysł” na zarabianie stosowany przez firmy pożyczkowe. Po wejściu w życie tzw. „ustawy antylichwiarskiej”, która znowelizowała między innymi ustawę o kredycie konsumenckim, przedłużanie terminu spłaty chwilówki za kwotę oscylującą w granicach pierwotnej prowizji nie jest już możliwe. Owszem, pożyczkodawca może nadal przedłużać okres spłaty konsumentowi ale musi to zrobić albo za darmo, albo za jakieś śmieszne z jego punktu widzenia pieniądze. Wszystko dlatego, że ustawa o kredycie konsumenckim przewiduje, jakie mogą być maksymalne koszty pozaodsetkowe. Wniosek z tego jeden – pożyczkodawcom najzwyczajniej w świecie się to nie opłaca. Nowe przepisy obowiązujące od 2016 roku odcięły firmy pożyczkowe od złotego eldorado, a nad konsumentami roztoczyły parasol ochronny, który miał pomóc w uniknięciu rolowania długu. Jak się jednak okazuje, ten parasol jest dziurawy jak ser szwajcarski, a firmy pożyczkowe nadal przedłużają terminy spłaty, używając tylko trochę innej procedury.

Refinansowanie chwilówki – jak się odbywa?

Na czym więc dokładnie polega refinansowanie chwilówki? Pożyczkodawca (dalej nazywać będziemy go „Spółką A”) z którym zawarłeś umowę pożyczki na 30 dni, na sam koniec okresu kredytowania składa niesamowicie konkretną propozycję, która pozwoli Ci uniknąć windykacji i naliczania odsetek maksymalnych. Twój wierzyciel znajduje spółkę B, która obiecuje spłacić Twoje zobowiązanie i dać Ci kolejny miesiąc na uzbieranie pieniędzy na spłatę! Oczywiście będzie się to wiązać z opłatą, która nierzadko jest wysokości pierwotnej prowizji za udzielenie pożyczki. Mija kolejny miesiąc, a Ty nadal nie masz całości pieniędzy na spłatę. Z pomocą przychodzi Spółka A, zawierasz kolejną umowę z nimi, na koncie Spółki B ląduje kwota pożyczona pierwotnie przez Ciebie. Warunek jest jeden – należy opłacić prowizję od zawarcia kolejnej umowy pożyczki.

Refinansowanie chwilówki trwa w najlepsze, a błędne koło może toczyć się do momentu, aż pożyczkobiorcy najzwyczajniej w świecie zabraknie sumy potrzebnej do opłaty kolejnego refinansowania. I na to znajdzie się rozwiązanie – refinansowanie chwilówki w części spółek pożyczkowych może nastąpić automatycznie, bez wyraźnej zgody konsumenta! Wystarczy, że podczas składania wniosku nieświadomy konsument zaznaczy checkbox „wyszukaj nowego pożyczkodawcę”. Na marginesie dodam tylko, że brak zaznaczenia tego checkboxa uniemożliwi dalsze procedowanie wniosku!

Refinansowanie chwilówki – kto jest pożyczkodawcą refinansującym?

Dziwnym trafem, refinansowanie chwilówki odbywa się tylko i wyłącznie w ramach jednej grupy kapitałowej. Nigdy nie jest tak, że pożyczkobiorca ma możliwość, aby samemu znaleźć nowego pożyczkodawcę, który być może zaoferuje mu refinansowanie na lepszych warunkach, niż ta spółka mu „podrzucona”. I gdzie tu samodzielna decyzja? Żeby było poważniej, nad całą procedurą znaną pod nazwą „refinansowanie chwilówki” czuwa pośrednik. Tylko i wyłącznie czysty przypadek sprawia, że pośredniczy on zarówno Spółce A i Spółce B. Tylko przypadek sprawia także, że wszystkie trzy spółki… należą do tego samego właściciela!!

Przykład, trzy popularne chwilówki:

chwilowkomat.pl

halopozyczka.pl

banknot.plPośrednik:

Primus Finance – 100 % udziałów Winterfox Asset Management Limited

Pożyczkodawcy:

Duo Finance – 100 % udziałów Winterfox Asset Management Limited

Liberis Polska – 100 % udziałów Winterfox Asset Management Limited

Yes Finance – 100 % udziałów Winterfox Asset Management Limited

Niektóre firmy pożyczkowe wprost używają stwierdzenia, że przedłużają termin spłaty pożyczki. Bez znaczenia ma dla nich fakt, że ustawa o kredycie konsumenckim wprowadziła limit kosztów pozaodsetkowych.

Refinansowanie chwilówki – to nie dla nas. My wolimy przedłużać!

Dla przykładu jedna ze spółek, która ma siedzibę w Krakowie, przedłuża klientom termin spłaty chwilówki poprzez kupony. Jeśli chcesz przedłużyć termin, strona pożyczkodawcy przekierowuje na portal drugiej spółki (mającej siedzibę pod tym samym adresem co pożyczkodawca), tam możesz zakupić kupon (który kosztuje podobnie, ile prowizja za pożyczkę) na 7, 14 albo 21 przedłużenia terminu. Taki kod z kuponu wpisuje się na swoim koncie u pożyczkodawcy, po czym ten przesyła aneks do umowy. Co więcej, na stronie internetowej pożyczkodawcy czytamy, że:

„Pożyczkę można wielokrotnie przedłużać po zapłacie naliczonych opłat”

Jawna kpina z prawa. Brakuje tylko darmowych biletów do kina, dołączanych do kuponu.

Ile razy można refinansować pożyczkę?

W praktyce nie ma formalnych ograniczeń co do liczby refinansowań jednej pożyczki, choć teoretycznie każda taka operacja powinna odbywać się zgodnie z przepisami prawa i w ramach ustalonych kosztów pozaodsetkowych. Firmy pożyczkowe często wykorzystują procedury refinansowania, aby obejść przepisy antylichwiarskie, oferując kolejne pożyczki na spłatę wcześniejszych zobowiązań. Jednak wielokrotne refinansowanie może prowadzić do spirali zadłużenia, dlatego warto dokładnie analizować warunki każdej nowej umowy i rozważyć alternatywne sposoby rozwiązania problemów finansowych.

Refinansowanie pożyczek nie było zabronione przez prawo, pod warunkiem że odbywało się zgodnie z przepisami ustawy o kredycie konsumenckim oraz innymi obowiązującymi regulacjami. Ustawy te określają maksymalne koszty pozaodsetkowe, które mogą być naliczane w przypadku pożyczek konsumenckich. Problemem jest jednak to, że niektóre firmy pożyczkowe stosują procedury refinansowania jako sposób na obejście tych przepisów, co może wprowadzać konsumentów w błąd i prowadzić do nadmiernych kosztów. W takim przypadku refinansowanie, mimo że formalnie zgodne z przepisami, może być postrzegane jako działanie nieetyczne i niezgodne z prawem.

Refinansowanie chwilówki – fikcja mająca na celu obejście ustawy

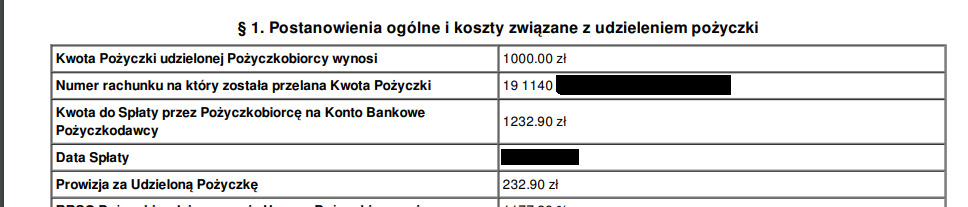

Tak naprawdę refinansowanie chwilówki ma na celu obejście przepisów o maksymalnych kosztach pozaodsetkowych. Spójrzcie poniżej na dwie umowy refinansujące chwilówkę.

Co więc możemy wywnioskować po tych zapisach? Przede wszystkim, pożyczkodawca musi mieć Waszą pisemną dyspozycję do wypłaty środków pożyczkodawcy pierwotnemu. Po dokonaniu tej wpłaty powinien pokazać Wam dowód wykonania umowy.

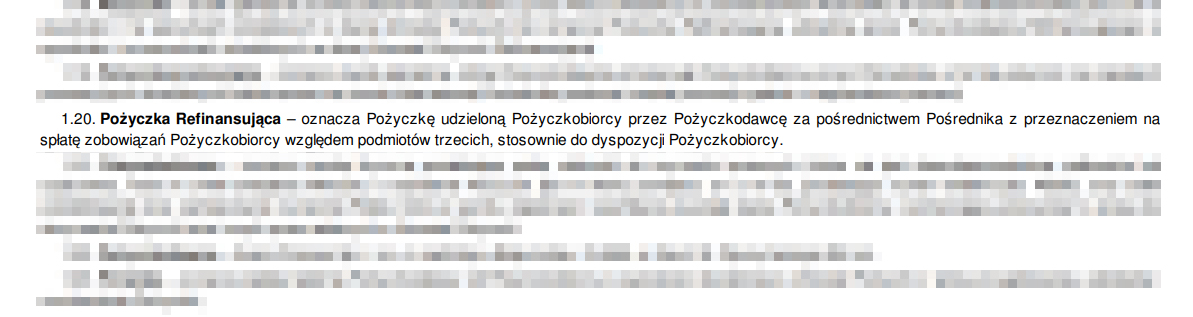

W kolejnej umowie, pożyczkodawca refinansujący wpłaca kwotę pożyczki na konto pożyczkobiorcy, aby ten mógł zamknąć swoją pożyczkę.

W kolejnym wzorcu umownym znów widzimy, że pożyczkodawca pisze o dyspozycji wydanej przez pożyczkobiorcę.

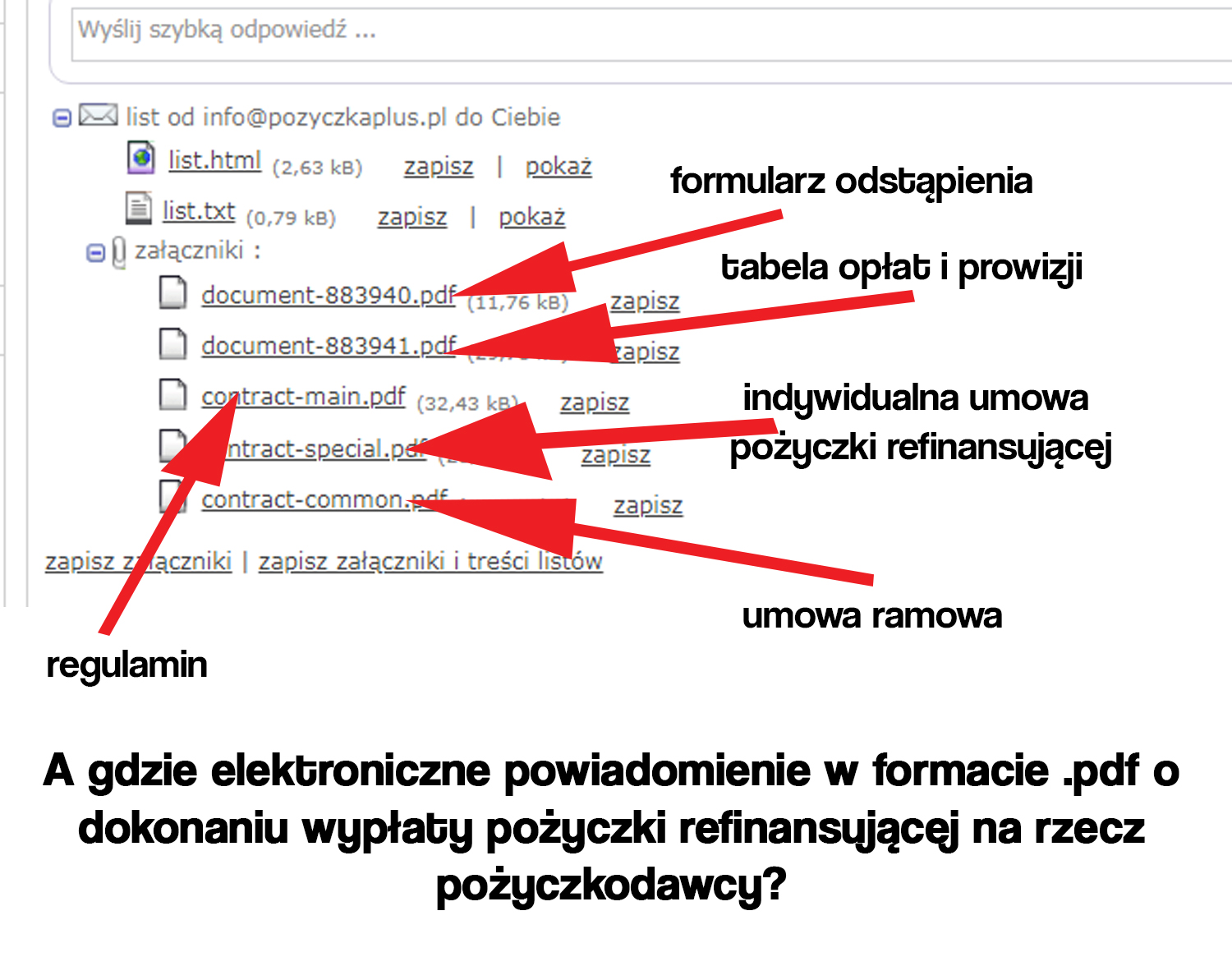

Na papierze wszystko wygląda zgodnie z prawem. W rzeczywistości, jedynym przelewem jaki odbywa się w procesie refinansowania jest Twój przelew opłat za refinansowanie!

Nie wydajesz jakiejkolwiek dyspozycji pożyczkodawcy refinansującemu, aby ten w Twoim imieniu zamknął Twoją pożyczkę. Brak takiej dyspozycji zamyka jakąkolwiek możliwość, aby w Twoim imieniu ktokolwiek robił przelewy jakiejkolwiek kwoty!

Pożyczkodawca refinansujcy nie przelewa żadnej kwoty do pierwotnego pożyczkodawcy, a kwota prowizji za refinansowanie pozostaje na koncie pośrednika, który działa w imieniu pożyczkodawcy pierwotnego oraz refinasującego. Czyli wszystko zostaje „w rodzinie”.

Nie dostajesz jakiegokolwiek potwierdzenia, że przelew refinansujący został dokonany. A niektórzy pożyczkodawcy w umowach stwierdzają, że coś takiego wyślą.

Refinansowanie chwilówki w świetle orzecznictwa sądowego

Na koniec, przeczytajcie wyrok Sądu Rejonowego W Olsztynie, który nie pozostawia suchej nitki na takim fikcyjnym refinansowaniu.

W myśl przepisu art. 720 § 1 k.c., przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej ilości.

Strona powodowa nie wykazała, że kwotę 5.128,79 zł. wypłacono pozwanej, ani że – zgodnie z zapisem w pkt 2 umowy pożyczki nr (…) z dnia 10 marca 2017 r., przelano ją na rachunek bankowy, należący do (…) Spółki z ograniczoną odpowiedzialnością z siedzibą w W.. Brak również dowodu na tak zasadniczą w sprawie okoliczność, jak wydanie przez pozwaną dyspozycji wypłaty kwoty pożyczki na rzecz ww. Spółki. Jest to tym bardziej istotne, że powodowa Spółka korzystała z usług pośrednictwa kredytowego, świadczonych właśnie przez ww. (…) Spółkę z ograniczoną odpowiedzialnością z siedzibą w W., na rzecz której rzekomo pozwana wydała dyspozycję w celu refinansowania kwoty 5.128,79 zł.

W konsekwencji strona powodowa nie sprostała wymogom, wynikającym z powołanych przepisów art. 6 k.c. i art. 232 k.p.c.

Mając na uwadze powołane wyżej okoliczności i przepisy, powództwo należało oddalić.

{kind=link}

{kind=link}

{kind=link}

{kind=link}