Mbank być może w bliższym lub dalszym czasie zniknie z bankowej mapy Polski. Reuters poinformował, że Bank Pekao złożył ofertę zakupu Mbanku od jego niemieckiego właściciela. Jest o co walczyć. Mbank plasuje się w czołówce największych banków w Polsce. Na ten moment jest czwarty w rankingu z aktywami w kwocie 146 mld złotych. Łakomy kąsek, nieprawdaż? Sporą część tych aktywów stanowią wszelkich maści produkty kredytowe: kredyty konsumpcyjne, karty kredytowe, kredyty odnawialne, czy w końcu kredyty zabezpieczone hipoteką. Tysiące zawartych umów, tysiące klientów, którzy spłacają Mbankowi należne kredytobiorcy odsetki i inne opłaty. Dochodzimy do sedna tego wpisu:

czy Mbank udzielając konsumentowi kredytu konsumpcyjnego, robi to zgodnie z obowiązującymi przepisami prawa?

Wydawałoby się, że bycie w czołówce największych banków w Polsce, wymaga od Mbanku chociażby przyzwoitych procedur bezpieczeństwa związanych z udzielanymi kredytami, jasno i klarownie sformowanych wzorców umowy kredytowej, czy w też w końcu dbania o dobre konsumenta. Stare powiedzenie mówi, żeby dbać o klienta swego, bo nie będziesz miał innego. Mbank dba o swoich klientów, temu nie można zaprzeczyć. Daje im tyle kredytów, ile wlezie, a konsument, zadowolony z coraz to nowszych przelewów na swoje konto, klika dalej. Az wyklika pokaźną liczbę zobowiązań. Na przykład 15 sztuk. Wydaje się to Wam mało realne? Taka jest jednak rzeczywistość. Bez wizyty w oddziale – Mbank przecież chwiali się, że jest bankiem wirtualnym – po kilku kliknięciach w aplikacji, można dostać całkiem realne pieniądze (co godne zauważenia – bank owe pieniądze de facto wykreował z powietrza…). Które trzeba potem oddać. Ba, i zapłacić odsetki wraz z prowizją bankową. A wszystko dlatego, że…

dla Mbanku liczy się kasa, a nie klient

Bank nie jest oczywiście instytucją charytatywną – liczy na zysk. Im więcej udzielonych kredytów, tym większa perspektywa uzyskania zadowalającego zysku w przyszłości. Im bardziej sformalizowany proces udzielania kredytów, tym potencjalnie mniejsza liczba klientów. Konsument, który potrzebuje pieniędzy pójdzie do konkurencji, jeśli inny niż Mbank bank zaoferuje szybszą drogę do przelewu kredytu.

I tak, w długofalowej perspektywie Mbanku na lata 2020-2023 bank wskazuje aplikację, jako główny kanał sprzedaży dla klientów detalicznych. Udział kredytów zawartych przez aplikację w ogólnej ilości kredytów udzielonych przez Mbank w 2019 roku to aż 29%. To całkiem spory odsetek, zważywszy na to, że bank będzie dążył do jeszcze większej ilości kredytów udzielanych drogą online, za pośrednictwem aplikacji Mbanku.

Szybki kredyt w aplikacji mobilnej to indywidualnie przygotowana propozycja kredytowa na podstawie Twojej relacji z Bankiem – czytamy na mbank.pl

Szybki kredyt przez aplikację to duże niebezpieczeństwo

Mbank proponujący szybki kredyt przez swoją aplikację nie różni się za wiele od spółek chwilówkowych, których targetem są klienci poszukujący szybkiej pożyczki. Oczywiście, nie każdy może otrzymać taki kredyt w Mbanku – wcześniej musisz być aktywnym klientem banku i wykazywać wpływy na konto, za pomocą których bank sprawdza Twoją zdolność kredytową. Jeśli jednak korzystasz z Mbanku od dłuższego czasu, a na Twoje konto wpływa wynagrodzenie – to prędzej, czy później, logując się do aplikacji otrzymasz ofertę kredytową, z której aż żal będzie nieskorzystać. Nie będziesz musiał spędzać godzin w korku, ani kolejnych minut wysłuchując doradcy kredytowego, który będzie namawiał Cię do podwyższenia kwoty kredytu przy bardzo niskim oprocentowaniu. Wystarczy ustawić suwakiem interesującą Cię kwotę, wskazać liczbę rat, w których chciałbyś spłacić zobowiązanie, zatwierdzić wniosek hasłem z aplikacji i gotowe. Kasa na koncie. Całość nie zajmie Ci więcej, niż kilka minut. Schemat możesz powtarzać do oporu – to znaczy do chwili, w której Mbank uzna, że Twoja zdolność kredytowa do zaciągnięcia kolejnego zobowiązania wyczerpała się. Jeżeli zarabiasz kwotę w granicach najniższej krajowej, to tego momentu możesz zdążyć wyklikać kilkanaście kredytów na dobre kilkadziesiąt tysięcy złotych. Bardzo możliwe, że dopiero wtedy otworzysz oczy i zapytasz się….

Mbank proponujący szybki kredyt przez swoją aplikację nie różni się za wiele od spółek chwilówkowych, których targetem są klienci poszukujący szybkiej pożyczki. Oczywiście, nie każdy może otrzymać taki kredyt w Mbanku – wcześniej musisz być aktywnym klientem banku i wykazywać wpływy na konto, za pomocą których bank sprawdza Twoją zdolność kredytową. Jeśli jednak korzystasz z Mbanku od dłuższego czasu, a na Twoje konto wpływa wynagrodzenie – to prędzej, czy później, logując się do aplikacji otrzymasz ofertę kredytową, z której aż żal będzie nieskorzystać. Nie będziesz musiał spędzać godzin w korku, ani kolejnych minut wysłuchując doradcy kredytowego, który będzie namawiał Cię do podwyższenia kwoty kredytu przy bardzo niskim oprocentowaniu. Wystarczy ustawić suwakiem interesującą Cię kwotę, wskazać liczbę rat, w których chciałbyś spłacić zobowiązanie, zatwierdzić wniosek hasłem z aplikacji i gotowe. Kasa na koncie. Całość nie zajmie Ci więcej, niż kilka minut. Schemat możesz powtarzać do oporu – to znaczy do chwili, w której Mbank uzna, że Twoja zdolność kredytowa do zaciągnięcia kolejnego zobowiązania wyczerpała się. Jeżeli zarabiasz kwotę w granicach najniższej krajowej, to tego momentu możesz zdążyć wyklikać kilkanaście kredytów na dobre kilkadziesiąt tysięcy złotych. Bardzo możliwe, że dopiero wtedy otworzysz oczy i zapytasz się….

jakim cudem mogłem się tak zadłużyć?

Kredyt w aplikacji Mbanku to ogromne ryzyko. Nie masz tak naprawdę jakichkolwiek szans na to, żeby przeanalizować umowę kredytową przed złożeniem oświadczenia woli o związaniu się kontraktem umownym z Mbankiem. Komu by się chciało czytać dziesiątki stron regulaminu, umowy, jeżeli kredyt opiewa tylko na 3000 zł z ratą w wysokości 45 zł? W szczególności, że miałbyś tego dokonac na ekranie swojego smartfona. Warunki są okej, 45 zł miesięcznie to nie jest majątek. Kolejna rata w wysokości 35 zł, czy 40 zł też nie zrobi różnicy. Brakuje 500 zł na piątkowej imprezie? Mbank przychodzi z pomocą, po kilku minutach kolejny kredyt ląduje na koncie, a Ty płacisz za drinka BLIK-iem, nie przejmując się za bardzo rosnącym długiem.

Przekredytowanie może być początkiem poszukiwań trochę innych rozwiązań. Jak już wspomniałem, „źródełko” w aplikacji Mbanku w pewnym momencie wysycha, a Tobie na głowie zostają comiesięczne raty do spłaty, na które nie masz pieniędzy (w szczególności, jeśli raty zabierają ponad 50% Twojego comiesięcznego wynagrodzenia). O ile Mbank powie „nie” a Twój wniosek kredytowy odbije się od ściany, tak dziesiątki chwilówek, które znajdziesz w Internecie, przyjmą Cię z otwartymi rękoma. Trudno pojąć, jak osoba zarabiająca 2500 zł miesięcznie może dostać 4000 zł pożyczki na 30 dni, mając na karku 40 tysięcy długu w Mbanku. Może wydawać się to dziwne, ale przemyślana taktyka pożyczkodawców (o której napiszę w jednym z kolejnych wpisów). A pierwsza chwilówka to początek Twojego finansowego dna, od którego bardzo trudno się odbić. Co zrobić w takiej sytuacji? Na początku wypadałoby przeszukać swoją skrzynkę mailową i….

przeczytać zawarte z Mbankiem umowy kredytowe

O ile może Cię przerazić perspektywa analizowania wszystkich zawartych umów kredytowych, jeśli masz ich co najmniej kilkanaście, tak nie będzie to potrzebne, gdyż Mbank w obrocie gospodarczym posługuje się wzorcami umownymi. Jeżeli zawierałeś umowy w mniej więcej tym samym czasie (na przykład w przeciągu jednego roku) to prawie pewne, że wszystkie umowy to ten sam wzorzec umowny. Jak już to sprawdziłeś, to czas zająć się zapisami umów kredytowych. Jeśli trafiłeś dopiero na Antychwilówkę, przed dalszą lekturą tego wpisu odwiedź poradnik, w którym dowiesz się, co to jest sankcja kredytu darmowego.

Jeżeli jesteś stałym Czytelnikiem Antychwilówki, to doskonale zdajesz sobie sprawę z tego, że każda umowa kredytowa musi być zgodna z obowiązującymi przepisami prawa, a dokładniej art. 30 ust. 1 ustawy o kredycie konsumenckim. W wypadku, gdy dany wzorzec jest niezgodny z tym artykułem, na przykład nie zawiera jakiejś informacji wymaganej prawem, to wtedy, po złożeniu oświadczenia, możesz spłacić pożyczony kapitał, lub wysunąć roszczenie o zwrot wszystkich opłat i prowizji – jeśli od momentu spłaty nie minął rok czasu.

Czy wzorzec umowny Mbanku jest wadliwy?

Na skrzynkę mailową dostałem jednego dnia prośbę analizy zawartej z Mbankiem umowy kredytowej. Umowa została zawarta w 2016 roku – całkowicie online, przy użyciu aplikacji banku. Wzorzec umowny, podzielony dla lepszej przejrzystości na panele pytań i odpowiedzi, sugeruje, że Mbank wywiązał się z nałożonego przez ustawę o kredycie konsumenckim obowiązku poinformowania konsumenta o szeregu informacji na temat zaciągniętego zobowiązania. Jednak, jak to zwykle bywa, diabeł tkwi w szczegółach. O ile można pochwalić Mbank za to, że dla przeciętnego kredytobiorcy umowa kredytowa najpewniej okaże się dość jasna i

Analizowana przeze mnie umowa zawarta online z Mbankiem miała co najmniej kilka niezgodnych z prawem informacji. Mbank skonstruował wzorzec umowny, który narusza art. 30 ust. 1 pkt 10 oraz 15 ustawy o kredycie konsumenckim. Mbank zastrzegł również dalece zbyt wysoki koszt odsetkowy. Dodatkowo, wątpliwości budzić mogą zapisy mówiące o procedurze powiadamiania o zmianie stopy oprocentowania kredytu, zakwestionowanej przez Prezesa UOKiK w decyzji o numerze RBG – 6/2019, w której Prezes urzędu uznał, iż brak poinformowania konsumenta o wprowadzeniu nowej tabeli opłat oraz prowizji za pośrednictwem trwałego nośnika jest praktyką naruszającą zbiorowe interesy konsumenta. Umowa kredytowa zastrzega, iż w wypadku zmiany stopy procentowej umowy kredytowej kredytobiorca zostanie poinformowany o tym fakcie za pośrednictwem serwisu transakcyjnego banku oraz strony internetowej banku. Serwis transakcyjny i strona internetowa banku nie są trwałym nośnikiem.

Mbank podał również nieprawidłową kwotę odsetek. Przy stopie procentowej w wysokości 8.99 % w skali roku i okresie kredytowania wynoszącym 96 miesięcy, odsetki nie wyniosą 925.29 zł – jak wskazał to Mbank, ale zdecydowanie mniej.

Oczywiście, Twoja umowa może różnić się od tej analizowanej przeze mnie. Jeśli chcesz sprawdzić swoją umowę kredytową zawartą z Mbankiem, możesz napisać do mnie. Skorzystaj z poniższego formularza:

[su_spoiler title=”Sprawdź swoją umowę kredytową „][contact-form-7 id=”1262″ title=”Bez tytułu”][/su_spoiler]

Oświadczenie o sankcji kredytu darmowego to wystąpienie w rozumieniu ustawy o rozpatrywaniu reklamacji

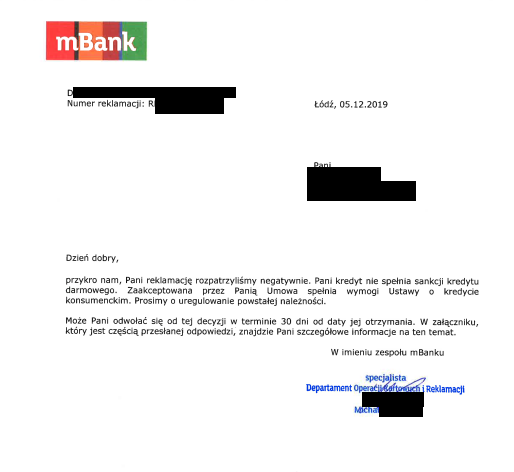

Jeżeli zdecydujesz się na złożenie protestu na podstawie art. 45 ust. 1 ustawy o kredycie konsumenckim, to wysłane do Mbanku oświadczenie należy traktować jako reklamację w rozumieniu z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym (Dz.U. 2015 poz. 1348). Reklamacja jest to wystąpienie skierowane do podmiotu rynku finansowego przez jego klienta, w którym klient zgłasza zastrzeżenia dotyczące usług świadczonych przez podmiot rynku finansowego(art. 2 ust. 2 ustawy). W reklamacji złożonej do Mbanku składasz zastrzeżenia dotyczące świadczonej przez bank usługi finansowej w postaci umowy kredytu konsumenckiego. W odpowiedzi na oświadczenie Mbank będzie w obowiązku wyrazić wyczerpującą informację na temat stanowiska podmiotu rynku finansowego w sprawie skierowanych zastrzeżeń, w tym wskazanie odpowiednich fragmentów wzorca umowy lub umowy. Spójrzmy więc na jedną z odpowiedzi, które Mbank wystosował do kredytobiorczyni, która wystąpiła z oświadczeniem o sankcji kredytu darmowego.

Ogólnikowe stwierdzania Mbanku w zakresie odpowiedzi na zarzuty kredytobiorczyni nie można uznać za odpowiedź zgodną z przepisami obowiązującego prawa. Mbank nie wskazał również odpowiednich jednostek redakcyjnych umowy, gdzie znajdują się odpowiednie informacje, których brak zarzucono w reklamacji. Mbank nie dopełnił jednym zdaniem obowiązkowi konkretnej i merytorycznej odpowiedzi na reklamację, przez co na bank zostanie przerzucony ciężar udowodnienia, że umowa kredytowa jest zgodna z art. 30 ust. 1 ustawy o kredycie konsumenckim (stanowisko zgodne z uchwałą Sądu Najwyższego z 13 czerwca 2018 r., III CZP 113/17), w wypadku, gdy dojdzie do sporu sądowego. A większość sporów z Mbankiem o zamianę kredytu w bezkosztowy zakończy się na drodze sądowej. Niemniej, znając tendencję banku w materii kierowania do klientów praktycznie takich samych, mało merytorycznych odpowiedzi, to obok wadliwości samej umowy kredytowej, dochodzi zarzut braku odpowiedzi na reklamację. Trzeba pamiętać także, że nie wszystkie sądy muszą przyjąć wykładnię Sądu Najwyższego, a niektórzy sędziowie zastosują po prostu literalną wykładnię przepisu art. 8 ustawy o rozpatrywaniu reklamacji:

Art. 8. W przypadku niedotrzymania terminu określonego w art. 6, a w określonych przypadkach terminu określonego w art. 7, reklamację uważa się za rozpatrzoną zgodnie z wolą klienta.

Co więcej, reklamująca zapisy umów kredytowych złożyła trzy reklamacje, Mbank w odpowiedzi nie wskazał, na jaką reklamację odpowiada i jakiemu kredytowi można przypisać stanowisko wyrażone w odpowiedzi na reklamację. Zarzut sankcji kredytu darmowego został podniesiony podczas procesu sądowego, dlatego też Mbank, mówiąc kolokwialnie, strzelił sobie taką odpowiedzią w swoją bankową stopę…

Uwaga! Oświadczenie do Mbanku może być złożone jedynie po dogłębnej i kompleksowej analizie sytuacji

Oczywiście złożenie oświadczenia o sankcji kredytu darmowego musi zostać poprzedzone analizą sytuacji. Nie można postawić wszystkiego na jedną kartę, złożyć oświadczenia (nie argumentując oświadczenia, a używając jedynie skopiowanych zarzutów, bez jakiejkolwiek argumentacji) i czekać aż łaskawy Mbank uzna nasze rację. W opisywanym przypadku zarzut sankcji kredytu darmowego został podniesiony w trakcie procesu sądowego – i tylko i wyłącznie z ostrożności procesowej – w wypadku, gdyby szereg innych zarzutów kierowanych w stronę powoda nie odniósł skutku w postaci oddalenia powództwa.

Naczelna zasada procesu cywilnego

Art. 6 kodeksu cywilnego

Ciężar udowodnienia faktu spoczywa na osobie, która z faktu tego wywodzi skutki prawne.

Jeśli więc Mbank pozwał rzekomego dłużnika do sądu, to na banku leży ciężar udowodnienia szeregu okoliczności. I tak bank musi udowodnić, że roszczenie, które wysuwa wobec strony pozwanej w takiej, a nie innej wysokości, znajduje odzwierciedlenie w rzeczywistym stanie rzeczy. Zazwyczaj dowodem na wysokość dochodzonego roszczenia jest wyciąg z ksiąg bankowych. Taki wyciąg w postępowaniu cywilnym nie ma waloru dokumentu urzędowego, nie jest więc wiarygodnym dowodem na istnienie, czy wysokość dochodzonego pozwem roszczenia. Potwierdzają to dziesiątki różnych orzeczeń, na przykład Wyrok Sądu Okręgowego z Gdańska z dnia 25 stycznia 2018 roku (sygn. akt: XV C 137/17)

Wyciąg z ksiąg bankowych powodowego Banku, nie będący w postępowaniu cywilnym dokumentem urzędowym, nie korzysta z domniemania prawdziwości tego, co zostało w nim urzędowo zaświadczone. Jako dokument prywatny stwierdza jedynie, że w księgach rachunkowych Banku, po stronie pozwanego zapisano zadłużenie o wysokości w nim wskazanej wynikające z zawartej umowy kredytu. Nie przesądza zatem istnienia i wysokości wierzytelności powoda wobec pozwanego dochodzonej w tej sprawie.

Mbank musi jednocześnie udowodnić, że skutecznie postawił całe roszczenie w stan wymagalności, a wcześniej wezwał kredytobiorcę do zapłaty oraz nakreślił mu 14 dniowy termin na złożenie wniosku o restrukturyzację zobowiązania. Tu także z pomocą przychodzi szereg orzeczeń, które potwierdzają, że w wypadku braku takiego wezwania, wypowiedzenie umowy kredytowej jest nieskuteczne. Spójrzmy na wyrok Wyrok Sądu Okręgowego w Poznaniu – XIV Wydział Cywilny z siedzibą w Pile z dnia 29 stycznia 2020 r. XIV C 289/17:

Powód nie wykazał, że przed wypowiedzeniem pozwanej umowy kredytu pismem z 13 lipca 2016 r. skierował do niej wezwania odpowiadające wymogom art. 75c Prawa bankowe. Dlatego dokonane przez niego wypowiedzenie nie mogło być uznane za skuteczne.

I bank, jeśli jakimś cudem uda mu się udowodnić powyższe okoliczności, musi w końcu udowodnić, że zawarta umowa kredytowa jest zgodna z art. 30 ust. 1 ustawy o kredycie konsumenckim. Tak, pomimo, że w opisywanym przykładzie to pozwana wywodzi określone skutki prawne ze złożonego oświadczenia (zamiana kredytu w darmowy) i w normalnej sytuacji to na pozwanej ciążyłby obowiązek udowodnienia, że umowa jest niezgodna z zapisami ustawy, tak w momencie braku odpowiedzi na reklamację, ciężar udowodnienia, że umowa zawiera wszystkie wymagane prawem informacje, przerzucona została na stronę powodową.

Czy powyższe argumenty działają w praktyce?

Oczywiście, że tak. W sporej mierze przypadków bank nie potrafi udowodnić, że zawarł z kredytobiorcą określoną umowę kredytową, na podstawie której może żądać określonej wysokości odsetek, a zapisy tej umowy są w pełni zgodne z ustawą o kredycie konsumenckim. Oczywiście – nie namawiam Was do zaprzestania spłaty zawartych umów kredytowych. Wskazuję tylko, że banki nie zawsze działają zgodnie z prawem, a obowiązujące przepisy (m. in. ustawy o kredycie konsumenckim) pozwalają uniknąć spłaty rzekomego długu, jeśli tylko się je umiejętnie zastosuje!

Otrzymałeś nakaz zapłaty z powództwa Mbanku? Antychwilówka oferuje całkowicie darmową pomoc prawną. Więcej szczegółów na ten temat znajdziesz w odpowiednim miejscu na blogu: klik!

zdjęcia: mbank.pl

{kind=link}

{kind=link}

{kind=link}

{kind=link}