")

Kancelaria oddłużeniowa działająca pod marką Beznakazu.pl obsługuje klientów z całej Polski. Prawnicy z Beznakazu.pl pomagają zadłużonym w reprezentacji przez sądem w sprawach związanych z niespłaconymi (rzekomymi) długami. Zapraszam Was do przeczytania wywiadu z Markiem Wójtowiczem, który pomaga dłużnikom wyjść z finansowych problemów.

Zachęcam Was do dołączenia do społeczności skupionej wokół Beznakazu.pl – na forum dotyczącym oddłużania znajdziecie darmowe porady od specjalistów i wsparcie od ludzi, którzy także borykają się z problemem niespłaconych kredytów i pożyczek.

Panie Marku, pożycza Pan pieniądze? Widzi Pan w tym sposób na podreperowanie domowego budżetu?

Panie Łukaszu, pewnie Pana zaskoczę, ale nie jestem przeciwnikiem pożyczek, kredytów czy kart kredytowych. Również ja i moja rodzina czasami korzystamy z różnych takich produktów. Warto jednak powiedzieć, że kredyt po pierwsze musi mieć swój cel, np. zakup mieszkania lub domu, remont lub inna potrzeba nie będąca tzw. zachciewajką. Wysokość kredytu, czyli też i wysokość raty miesięcznej musi być dostosowana do możliwości płatniczych i wysokości budżetu domowego. Nie można zaciągać kredytów czy pożyczek, na tzw. łatanie domowego budżetu lub inne przyjemności, na zasadzie „jakoś się spłaci”.

Warto pamiętać, że w prawie każdej rodzinie w Polsce budżet domowy jest co miesiąc podobny. Jeśli rodzina już teraz ma problemy z pokryciem bieżących opłat i kosztów utrzymania domu, to zaciągnięcie przez domowników zobowiązań finansowych w postaci kredytu lub pożyczki spowoduje powstanie dodatkowego zadłużenia i kosztu, którego po kilku miesiącach domownicy nie będą w stanie udźwignąć i to będzie prostą drogą do wpadnięcia w pętlę zadłużenia.

Nie jestem również zwolennikiem konsolidowania już powstałych zadłużeń, tzw. przedłużeń i refinansowań. Widzę w tych mechanizmach jedynie bezcelowe powiększanie już istniejącego zadłużenia. Nie korzystam z usług tzw. parabanków i chwilówek oraz kredytów konsolidacyjnych i nikomu nigdy nie polecę. Każda z parabankowych instytucji udzielających pożyczek i chwilówek ma produkty maksymalnie nastawione za wysoki zysk, co przekłada się na bardzo wysokie prowizje i opłaty, ocierające się wprost o zakaz lichwy, a co za tym idzie większość klientów tych firm popada w duże zadłużenie i jedyna możliwa deska ratunku to kancelaria oddłużeniowa, taka jak nasza.

Co jednak, gdy ktoś już pożyczy sporą kwotę pieniędzy, nie będzie w stanie jej oddać i zgłasza się do Pana? Czy kancelaria oddłużeniowa uczy klientów nieoddawania pieniędzy?

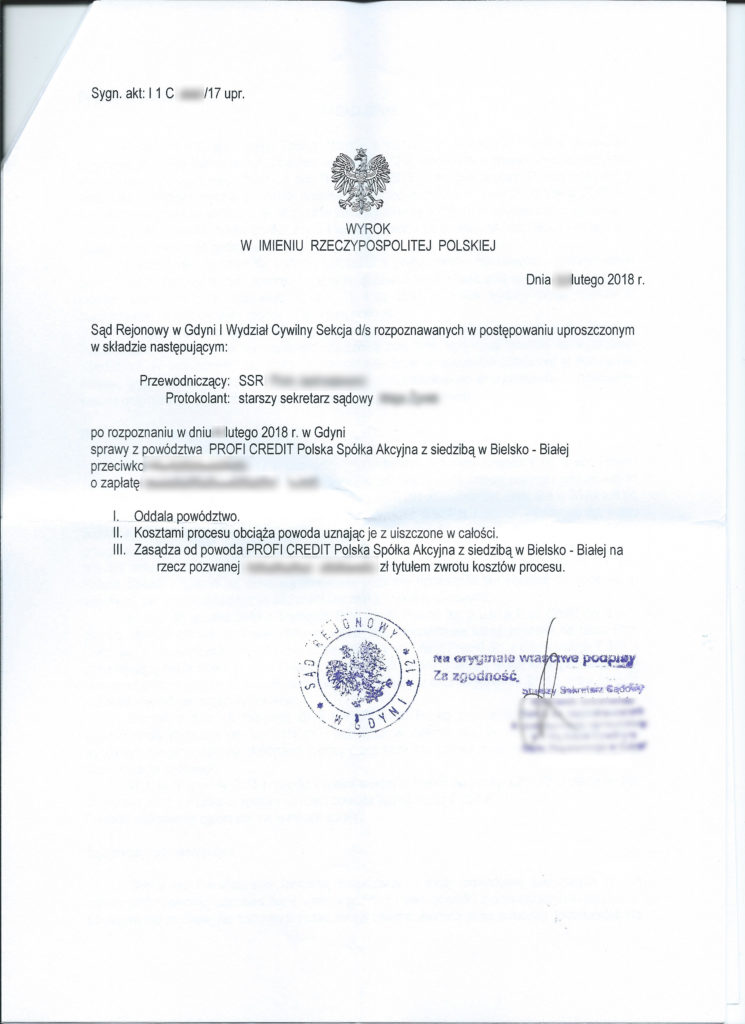

Nie, kancelaria oddłużeniowa nie powinna uczyć jak nie oddawać pieniędzy. Celem naszej kancelarii jest ochrona praw konsumentów do zgodnego z prawem procesu sądowego. Pewnie Pan zapyta co mam na myśli uczciwy proces sądowy. Dla przykładu można podać sprawę w której 5 sierpnia 2020 roku, Sąd Rejonowy w Lublinie wydał wyrok oddalający powództwo, czyli wygraliśmy ten proces, za pożyczkę w kwocie 3000 zł, a w umowie do spłaty nasz klient miał prawie 10000 zł. Dokonał spłaty kwoty prawie 7000 zł, co i tak przełożyło się, że pożyczkodawca próbował sądowo uzyskać wyrok nakazujący spłatę pozostałych 3000 zł i ponad 600 zł odsetek za opóźnienie oraz ponad 1000 zł kosztów procesu. Gdyby nie nasza pomoc, zapewne osoba pozwana musiałaby spłacić całą kwotę wskazaną w pozwie wraz z odsetkami.

Na pewno nie pomagamy osobom, które celowo pozawierały liczne umowy pożyczek i kredytów, tylko w celu niespłacania ich. Na szczęście takie osoby do nas zgłaszają się sporadycznie, a i tak są odsyłane z przysłowiowym kwitkiem. Nasza kancelaria oddłużeniowa ma inną misję – pomoc osobom, które naprawdę potrzebują pomocy. Pomagamy konsumentom, którzy w strachu przez windykacją czy komornikiem wpadli w pętlę zadłużenia i w rzeczywistości spłacali kolejnymi pożyczki poprzednie pożyczki, bezmyślnie powiększając swoje zadłużenie.

Kancelaria oddłużeniowa – to tylko slogan, czy realna pomoc dla dłużnika?

Nasza praca, to realna pomoc dłużnikom. Nie świadczymy pomocy szablonowej, nie wysyłamy masowo listów z regułkami o raty czy ugodę do wierzycieli. Dla nas każda sprawa, jest sprawą indywidualną. Mało kto wie, że w sprawach o zapłatę jeden szczegół może zaważyć o wygraniu lub przegraniu całego procesu. Moje osiemnastoletnie doświadczenie i wiedza w tym zakresie pozwala bardzo często i skutecznie uchronić naszych klientów przed spłatą bezzasadnego zadłużenia.

Na pewno nie powiem, że wygrywamy wszystkie sprawy, bo nie ma kancelarii prawnej, która miałaby na koncie wygranie wszystkich spraw. Mogę z całym przekonaniem powiedzieć, że kancelaria oddłużeniowa Beznakazu.pl wygrywa większość spraw jakie przekazują nam nasi klienci. śród prowadzonych spraw, są również beznadzieje, które wygrywa się jednym szczegółem, a są też sprawy oczywiste, które przegrywa się, ponieważ taka była decyzja sędziego. Wiadome jest, że w sporze sądowym z wierzycielem zwykły zjadacz chleba ma niewielkie szanse na wygranie. My, jako kancelaria oddłużeniowa, jesteśmy od tego aby zastąpić naszego klienta i naszą wiedzą wybronić go przed sądem.

Skąd w ogóle pomysł na pomoc dłużnikom i działalność jako kancelaria oddłużeniowa?

W sumie zagadnieniami prawymi interesuję się od czasów szkolnych. Pierwsze kroki w oddłużaniu konsumentów zacząłem robić na przełomie września i października 2002 roku, kiedy to rozpocząłem świadczyć usługi przy zawieraniu ugód z wierzycielami dla konsumentów. Z czasem przerodziło się to w profesjonalną obsługę prawną w sporach sądowych o zapłatę.

Polski konsument to niestety nieświadomy konsument. Zapewne tylko garstka osób zadłużonych zdaje sobie sprawę z tego, że sąd może być jedynym rozwiązaniem, które pozwoli odetchnąć od długów. Jak reagują osoby, które podczas rozmowy z Panem, z niedowierzaniem słuchają o tym, że ogromną prowizję wynikającą z umowy pożyczka można skutecznie zakwestionować w sądzie?

Zgadza się Panie Łukaszu, wiele osób na hasło „sąd” rezygnuje z usług kancelarii oddłużeniowej i idzie nadal szukać kolejnych pożyczek i konsolidacji z nadzieją, że to pozwoli im wyjść z długów. Wracają zazwyczaj kiedy już odwiedzili wszystkich pośredników kredytowych w mieście i nikt im nie udzielił kolejnej pożyczki na spłatę poprzednich lub dostali ale takie gdzie opłaty i prowizje wynoszą nawet 100% kwoty pożyczki. Zazwyczaj ludzie nie wiedzą, że samo podpisanie umowy pożyczki, nie oznacza, że wszystkie jej zapisy są legalne i wiążące dla dłużnika. Co prawda ustawodawca wprowadzając w życie w dniu 11 marca 2016 roku, art. 36a ustawy o kredycie konsumenckim moim zdaniem zalegalizował w Polsce pierwszy raz historii lichwę, niemniej sądu często uznają, że koszty pożyczki wynikające z tego przepisu nie wiążą konsumenta ponieważ konsument nie miał żadnego wpływu na wysokość opłat i brak jest w ich wysokości ekwiwalentności świadczeń.

Polacy również nie wiedzą, że w sprawach o zapłatę zazwyczaj aby wygrać nie muszą się stawiać w sądzie na rozprawie, a jedynie wystarczy, że przekażą nam dokumenty otrzymane z sądu. W sumie, to nie ma żadnej edukacji w zakresie praw konsumenta, podsądnego, to powoduje, że wielu naszych klientów przychodzi do nas pierwszy raz przerażonych, panicznie bojących się windykatora, który telefonicznie zapowiedział, że w przypadku braku spłaty przyjdzie im do domu i wyniesienie lodówkę czy telewizor. Polacy w zdecydowanej części nie wiedzą jakie prawa im przysługują, co wolno windykatorowi, kiedy może przyjść komornik, a kiedy nie. Kancelaria oddłużeniowa Beznakazu.pl uświadamia dłużników, jakie prawa posiadają.

W raporcie Krajowego Rejestru Długów z 2018 czytamy, że 2,5 mln osób ma długi na łączną kwotę 45,7 mld zł. To całkiem spora ilość osób i ogromne pieniądze do oddania. Część z tych długów to na pewno długi konsumenckie. Wynika to według Pana z nieświadomości kredytobiorców, którzy są nabijani w butelkę przez podmioty rynku finansowego, czy może przez brak odpowiedzialności w kompulsywnym zaciąganiu coraz to nowych zobowiązań?

Aktualne szacunkowe dane wskazują, że już ponad 3 miliony Polaków ma poważne problemy ze spłatą swoich zobowiązań głównie po „wspomaganiu” się pożyczkami i chwilówką, które w rzeczywistości dobiły ich budżety domowe. Mało kto wie, że wystraszony i nękany przez windykatorów dłużnik, szuka pieniędzy na spłatę innego zobowiązania za wszelką cenę i podpisze każdą umowę pożyczki, tylko aby otrzymać upragnione pieniądze, dokonać spłaty zażądanej przez wierzyciela kwoty i przez chwilę odpocząć od nękania jego osoby. Po raz kolejny tutaj pokazuje się brak edukacji ze strony państwa. Polacy nie wiedzą jakie mają prawa, ponieważ przepisy prawa są napisane niezrozumiale dla zwykłego zjadacza chleba.

Systemowe rozwiązania ochrony konsumenta, jako słabszej strony kontraktu kredytowego, sprzyjają większemu zadłużeniu Polaków, czy może wręcz przeciwnie, normują rynek pożyczania na tyle, że lichwiarskie pożyczki odeszły do lamusa?

Tak jak wcześniej mówiłem, osobiście uważa, że w dniu 11 marca 2016 roku weszły w życie przepisy legalizujące lichwę w Polsce. Wynika to wprost z wyroków jakie wydają sądu. Cześć sędziów wręcz uważa, że art. 36a u.k.k. nie pozwala sądowi badać warunków umowy pod kątem art. 5 k.c., art. 58 § 2 k.c., art. 353 1 k.c., 385 1 § 1 k.c., art. 359 § 2 1 k.c. Nie dziwi mnie to, ponieważ ustawa wprost reguluje opłaty pozaodsetkowe tylko w zakresie wysokości w relacji do okresu spłaty pożyczki. Doszło do paradoksu, że wypowiedziana po kilku miesiącach umowa pożyczki powoduje, że konsument ma do spłaty nawet dwukrotność kwoty otrzymanej.

Ilu osobom udało się Panu skutecznie pomóc w 2019 roku? Czytelnicy Antychwilówki lubią liczby. A najlepiej takie, które opisują zaoszczędzone pieniądze.

Tak naprawdę, to przy tak dużej liczbie spraw jakie obsługujemy, nie prowadzimy szczegółowych statystyk. Z obserwacji wyroków jednoznacznie nam wynika, że nasze działania są skuteczne, ponieważ zdecydowana większość wyroków korzystnych dla naszych klientów. Naszą skuteczność potwierdzają same opinie naszych klientów, które czasami udaje nam się znaleźć w sieci. Aktualnie archiwizujemy wszystkie wyroki w zakresie sumy kwot wygranych dla naszych klientów i licznik zbliża się już do 2,5 mln złotych, a nie wszystkie wyroki zostały do systemu wprowadzone. Jak już skończymy archiwizację, to na naszej stronie internetowej i fanpage-u każdy będzie mógł poznać aktualną kwotę na jaką wygraliśmy sprawy naszym klientom.

Taka ilość spraw to mnóstwo pracy spędzonej przy analizie akt i sporządzaniu pism procesowych. Jak zespół beznakazu.pl radzi sobie w sytuacjach podbramkowych, kiedy do wysłania sprzeciwu od nakazu zapłaty został raptem jeden dzień, a sytuacja jest na tyle skomplikowana, że nie wystarczy użyć standardowych zarzutów procesowych?

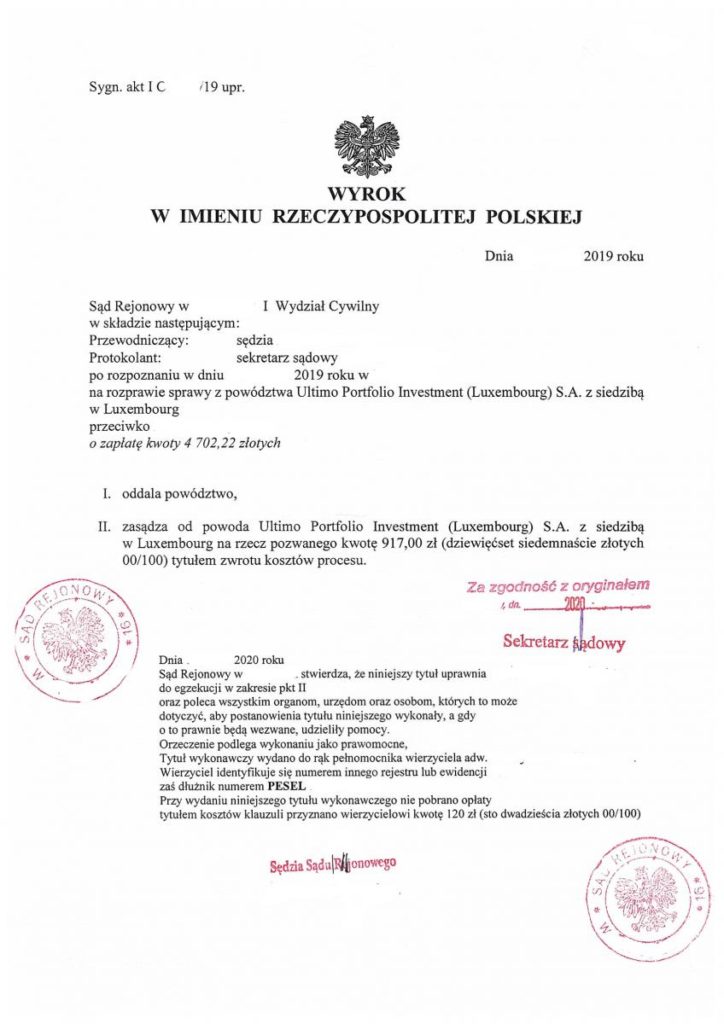

Tajemnicą skuteczności naszej kancelarii oddłużeniowej jest dociekliwość i szczegółowe zapoznanie się ze wszystkimi dowodami w sprawie. Uważam, że nie wystarczy tylko podnieść zarzuty i wskazać, że powództwo jest bezzasadne, bo tak uważa pełnomocnik strony pozwanej. Należy odnieść się szczegółowo np. do treści umowy pożyczki, cesji, dowodu wypłaty, treści pozwu. Takie podejście pozwala nam wygrywać prawie wszystkie sprawy sądowe nawet z tak dużymi wierzycielami jak Prokura czy Ultimo.

Wiadomo, że łatwiej mówić o sukcesach. Co jednak zrobić w wypadku przegrania sprawy sądowej? Czy w wypadku uwzględnia powództwa nic nie uchroni dłużnika od zbliżającej się egzekucji komorniczej?

Każdy nasz klient wie, że samo przekazanie sprawy nam do obsługi prawnej nie zwalnia dłużnika z oszczędnego trybu życia i przez cały czas przewodu sądowego do systematycznego odkładania środków finansowych na wypadek przegrania procesu sądowego. Jeśli dłużnik nie spłaca swoich zobowiązań oraz nie odkłada pieniędzy, wyjście z pętli zadłużenia będzie trudne.

Wracając do tematu sukcesów – niekiedy nawet z beznadziejnej sytuacji można wyjść bez szwanku. Zdarzyło się Panu prowadzić sprawę z góry skazaną na porażkę, która w ostateczności zakończyła się oddaleniem?

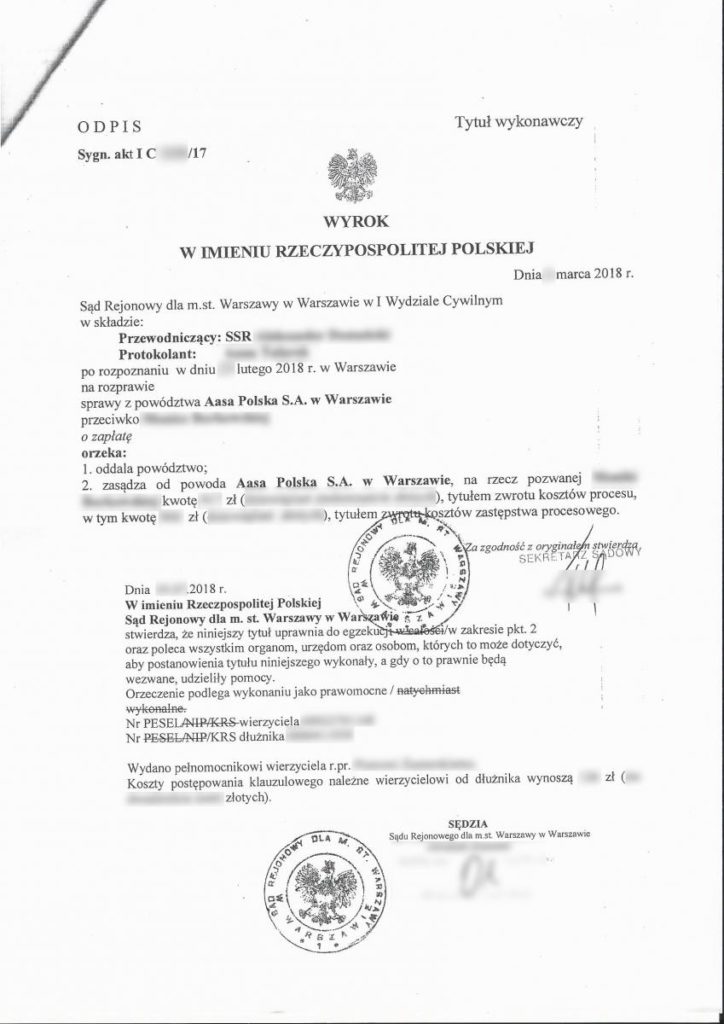

Tak, dość często zdarza się wygrać sprawę beznadzieją. Najprostszym przykładem może być sprawa z Alior Bankiem S.A. w której bank być może przez przypadek nie dołączył do akt sprawy umowy kredytowej lub sprawa z Ultimo w której nasz klient w trzech nagranych rozmowach telefonicznych z pracownikiem windykacji przyznał, że zawarł kilka umów pożyczek na kwotę prawie 80 tysięcy złotych, natomiast w żadnej z tych rozmów nie padły numery tych umów, wobec czego sąd uznał, że rozmowy te nie potwierdzają, że nasz klient w jakikolwiek sposób uznał roszczenie powodowej spółki.

Do największych sukcesów kancelarii oddłużeniowej Beznakazu.pl mogę zaliczyć wygrane procesy sądowe poprzedzone zawarciem przez naszych klientów umów ugody. W takich sprawach doprowadzamy do unieważnienia ugody, co powoduje, że wierzyciel traci bardzo poważny argument w sądzie.

Od miesięcy jesteśmy świadkami debaty nad stanem polskiego sądownictwa. Czy według Pana oceny sędziowie orzekający w sprawach z powództwa banków, czy też spółek chwilówkowych, mają dostateczną wiedzę, by w pełni obiektywnie ocenić daną sprawę?

W tej kwestii można rozmawiać godzinami, ponieważ z wieloma wyrokami nie sposób się zgodzić. Część sędziów nie zna obowiązującego prawa lub go nie stosuje w orzekaniu. Z takich paradoksalnych wyroków można wymienić jedne, w którym sędzia sądu okręgowego uznał w uzasadnieniu wyroku, że konsument nie musiał otrzymać kwoty pożyczki wskazanej w umowie, a do zasądzenia całości roszczenia z pożyczki wystarczy, że chwilówka zobowiązała się do wypłaty kwoty pożyczki. Drugim takim przykładem jest wyrok sądu odwoławczego z tego tygodnia, w którym sędzia zasądził od pozwanego odsetki (nie prowizję) w wysokości ponad 20% w skali roku, łamiąc tym wyrokiem wiele przepisów i w rzeczywistości zasądzając zwyczajną lichwę.

W tej kwestii można rozmawiać godzinami, ponieważ z wieloma wyrokami nie sposób się zgodzić. Część sędziów nie zna obowiązującego prawa lub go nie stosuje w orzekaniu. Z takich paradoksalnych wyroków można wymienić jedne, w którym sędzia sądu okręgowego uznał w uzasadnieniu wyroku, że konsument nie musiał otrzymać kwoty pożyczki wskazanej w umowie, a do zasądzenia całości roszczenia z pożyczki wystarczy, że chwilówka zobowiązała się do wypłaty kwoty pożyczki. Drugim takim przykładem jest wyrok sądu odwoławczego z tego tygodnia, w którym sędzia zasądził od pozwanego odsetki (nie prowizję) w wysokości ponad 20% w skali roku, łamiąc tym wyrokiem wiele przepisów i w rzeczywistości zasądzając zwyczajną lichwę.

Zdarza się często, że dwie analogiczne sprawy mogą zakończyć się wydaniem dwóch całkowicie odmiennych wyroków przez dwóch rożnych sędziów, często nawet z tego samego sądu. Patologia polskiego sądownictwa, czy wyraz niezależności sędziego, który ocenia dowody według własnego przekonania?

Oczywiście. Uważam to bardziej za patologię. Ponieważ jak wiemy w każdej sprawie powód musi udowodnić twierdzenia na jakie się powołuje. Spotkałem się już z wyrokami, gdzie nie było dowodów na poparcie twierdzeń pozwu, a sędzia kolokwialnie w uzasadnieniu wyroku stwierdza, że „Sąd daje wiarę twierdzeniom pełnomocnika powoda”. Tacy sędziowie powinni być bezpowrotnie usuwani z zawodu, ponieważ nie gwarantują uczciwości procesu i są szkodliwi dla wymiaru sprawiedliwości. Niezależny sędzia, to taki co wydaje wyrok na podstawie dowodów i przepisów prawa.

Co poleciłby Pan dłużnikowi – pójście na ugodę z funduszem, który kupił niespłacone zobowiązanie, czy podjęcie obrony procesowej?

Nie jestem zwolennikiem podpisywania ugód z funduszami skupującymi długi Polaków. Z prostego powodu. Większość takich ugód nazywa się tylko ugodą z nazwy. Wielokrotnie spotkałem się z umowa ugody, która zwiększała zadłużenie dłużnika o skapitalizowane odsetki, czy też zawierała dodatkową opłatę za samą czynność zawarcia umowy ugody. Celem ugody jest również zdobycie przez fundusz dowodu na okoliczność uznania długu przez dłużnika. Skoro z funduszami można skutecznie wygrywać w sądzie, to warto rozważyć zamiast ugody spór sądowy.

A może zamiast ugody i obrony procesowej – pomoc firmy oddłużeniowej? W internecie znajdziemy dziesiątki ofert „pomocy” firm, które obiecują konkretne efekty – trzeba tylko zapłacić comiesięczny abonament w dość wygórowanej kwocie.

Dostaję sygnały od swoich klientów, którzy przenoszą swoje sprawy do nas z innych firm oddłużeniowych i faktycznie część z nich żeruje jedynie na dłużniku. Dłużnik płacąc abonament ma złudne poczucie bezpieczeństwa, a tak naprawdę jego sytuacja się nie poprawia.

Dostałem nakaz z sądu. Nie spłacałem kredytu przez dłuższy okres czasu. Co dalej?

W takim wypadku należy udać się niezwłocznie z nakazem zapłaty i pozwem do prawnika lub kancelarii oddłużeniowej, ale wyłącznie do takiej, która ma duże doświadczenie w tego typu sprawach. Mało kto wie, że roszczenia z kredytów i pożyczek nie jest tak łatwo wygrać i wymagana jest specjalistyczna wiedza i doświadczenie. Należy również ocenić czy roszczenie wskazane pozwem jest zasadne i udowodnione. Dopiero wtedy można stwierdzić czy jest sens wdawać się w spór sądowy z wierzycielem. Kancelaria oddłużeniowa, która gwarantuje wygraną w każdej sprawie chce zarobić na nieświadomości dłuznika. Natomiast kancelaria oddłużeniowa Beznakazu.pl to gwarancja rzetelnej oceny szans na powodzenie w danej sprawie.

W takim wypadku należy udać się niezwłocznie z nakazem zapłaty i pozwem do prawnika lub kancelarii oddłużeniowej, ale wyłącznie do takiej, która ma duże doświadczenie w tego typu sprawach. Mało kto wie, że roszczenia z kredytów i pożyczek nie jest tak łatwo wygrać i wymagana jest specjalistyczna wiedza i doświadczenie. Należy również ocenić czy roszczenie wskazane pozwem jest zasadne i udowodnione. Dopiero wtedy można stwierdzić czy jest sens wdawać się w spór sądowy z wierzycielem. Kancelaria oddłużeniowa, która gwarantuje wygraną w każdej sprawie chce zarobić na nieświadomości dłuznika. Natomiast kancelaria oddłużeniowa Beznakazu.pl to gwarancja rzetelnej oceny szans na powodzenie w danej sprawie.

Wydanie nakazu zapłaty poprzedza windykacja, często dość natrętna i dająca o sobie znać od świtu do zmierzchu. Jakie rady dałby Pan windykowanemu dłużnikowi? Czy ma przejmować się wizytami terenowymi windykatorów?

Dłużnik ma również swoje prawa, o czym wielu dłużników zwyczajnie nie wie. My naszych klientów zawsze pouczamy o przysługujących prawach, co może windykator, a co jest zabronione. Niestety niewiedza Polaków jest tak duża, że często mylą windykatora z komornikiem i bezwiednie poddają się napastliwej windykacji. Kancelaria oddłużeniowa Beznakazu.pl wskazuje dłużnikom, jak chronić się przed taką formą windykacji. W szczególności polecam nasz generator pism, który można znaleźć pod tym linkiem: generator pism beznakazu.pl

Panie Marku – na koniec – proszę wskazać czytelnikom Antychwilówki trzy powody, dla których potencjalny klient miałby skorzystać z Pana pomocy prawnej.

Panie Łukaszu myślę, że można ująć o w trzech krótkich słowach. Kancelaria oddłużeniowa Beznakazu.pl to doświadczenie, skuteczność i profesjonalizm.

Dziękuję Panie Marku za rozmowę!

Jeśli chcielibyście skorzystać z pomocy Pana Marka i zespołu kancelarii oddłużeniowej Beznakazu.pl, wystarczy, że skorzystacie z formularza kontaktowego, który znajdziecie poniżej.

[wpforms id=”2265″]

Użyta grafika główna jest autorstwa succo a wykorzystałem ją na licencji określonej w serwisie Pixabay

{kind=link}

{kind=link}

{kind=link}

{kind=link}