Szybka pożyczka online

Janek po swojej mało interesującej pracy miał codziennie ten sam rytuał powrotu do domu. Na początku jakieś krótkie zakupy, potem siłownia (Janek walczy z nadwagą od kilku lat i akurat trafiliśmy na okres, w którym kolejny raz zakupił karnet na siłownię), czasem odwiedzał rodziców, albo spotykał się z kumplami. Dzisiaj jednak, po ciężkim treningu na bieżni, nie dane było wrócić Jankowi do domu. Jego Corsa odmówiła posłuszeństwa. Nie było szans na to, żeby dotrzeć na drugi koniec miasta na piechotę, więc Janek wybrał miejską komunikację, a samochodem obiecał zająć się po powrocie do domu.

Szybka pożyczka – szybkie kłopoty?

Pan Dłużny nie był osobą, która chętnie kupowała bilet i jeździła tramwajami, czy też autobusami. Perspektywa spędzenia ponad dwudziestu minut w zatłoczonym środku transportu miejskiego nie napawała go optymizmem przed nadchodzącym weekendem. Co więcej, w letnie upalne popołudnie jazda zdezelowanym tramwajem była niczym wizyta w saunie, do której wrzucono Janka bez jego wyraźnej zgody.

Po powrocie do domu, jego kumpel mechanik podjechał wraz z Jankiem pod siłownię i jego ukochana Corsa ruszyła na holu w stronę warsztatu. Nie wnikając w kwestie techniczne, mechanik prosto z mostu powiedział Jankowi, że naprawa jego fury będzie kosztować ponad 500 zł. Dokładnie 545 zł. Janek dostał gęsiej skórki, bo do wypłaty zostało ponad 15 dni, a on nie miał skąd wziąć tych pięciu stów.

– To weź pożyczkę. Chyba nie chcesz się tłuc komunikacją w takie upały? – stwierdził mechanik, dopalając kolejnego papierosa.

Janek wracając do domu, myślał tylko o jednym. Jak uchronić się przed wejściem do tramwaju w poniedziałkowy poranek. Był piątkowe popołudnie, nie było szans na wizytę w banku, a czas uciekał… Dlaczego więc nie pomyśleć o szybkiej pożyczce online?

Janek zaczyna pożyczanie

Janek wpadł na genialny plan. Po wejściu do domu odpalił swojego dziesięcioletniego laptopa, wstukał w pasek przeglądarki adres wyszukiwarki krótką frazę „szybka pożyczka online” i jego oczom ukazało się to:

Błąd 1. Janek chce wziąć szybką pożyczkę – chwilówkę

Pierwszym błędem, który zaczął spiralę długów jest sam fakt powzięcia myśli o tym, żeby wziąć szybką pożyczkę lub chwilówkę online. Janek nie zdawał sobie sprawy, że taką pożyczkę można dostać nie wychodząc z domu, praktycznie nie ruszając się nawet z przed monitora (Janek akurat musiał się trochę nagimnastykować, aby znaleźć dzwoniący telefon od konsultantki z firmy pożyczkowej, która chciała zweryfikować jego dane).

Co więcej, kolorowe banery skusiły Janka do wzięcia nie 500 zł, które planował pierwotnie, ale okrągłego tysiaka. Idzie weekend, pomyślał sobie, raz w roku chciałbym wypić z kumplami jakieś lepsze piwo, niż te najtańsze z popularnego „kija”.

Po krótkim wniosku, zweryfikowaniu swoich danych i przelaniu 1 grosza na konto pożyczkodawcy, Janek otrzymał na mailu umowę w formacie .pdf. Gdy otworzył załącznik, jego oczom ujrzało się kilkadziesiąt, drobnym maczkiem zapisanych paragrafów. Kto by to czytał? Ważne, że Janek otrzymał powiadomienie sms informujące o przelewie na jego konto!

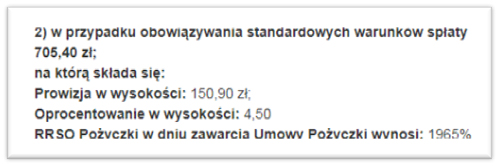

Janek pożyczył 1000 zł, a do oddania ma 1240,77 zł. Termin na oddanie mija dokładnie za 30 dni.

Teraz do akcji wkraczamy my. Musimy uświadomić Janka, że jego pierwsza chwilówka może stać się początkiem jego problemów, jeśli tylko nieodpowiedzialnie i bez większego namysłu będzie brał kolejne pożyczki.

Powiem wprost – nie. Internetowa pożyczka jest najgorszym z możliwych opcji, jeśli brakuje Ci kilkuset złotych na spełnienie jakiejś zachcianki, tudzież na naprawę samochodu, tak jak w przypadku Janka. Lepiej poczekać na wypłatę i jeździć komunikacją (zaoszczędzając na benzynie, dzięki czemu kwotę za paliwo będzie można przeznaczyć na naprawę samochodu).

Jeśli jednak nadal będziesz się upierać, że musisz wziąć chwilówkę i tyle, bo nie masz innej możliwości i zdajesz sobie sprawę z konsekwencji, jakie mogą wyniknąć w razie braku spłaty zobowiązania, to poniżej znajdziesz kilka rad, które pomogą Ci w odpowiedzialnym i darmowym pożyczeniu małej kwoty pieniędzy.

Przede wszystkim Janek zrobił większego „reaserchu” i kliknął w pierwszy lepszy link z brzegu (dając przy okazji komuś, kto dobrze wypozycjonował swoją stronę, zarobić za kliknięcie w jego link affilacyjny) i wziął najdroższą pożyczkę z możliwych.

Janek nie przeczytał dokładnie też, co zaznaczał przy składaniu wniosku. Bezmyślnie zaznaczył „checkbox”, dając tym samym przyzwolenie na to, żeby pożyczkodawca, przy braku spłaty po 30 dniach, refinansował zobowiązanie i naliczył kolejne koszty.

I co najważniejsze – Janek nie przeczytał formularza informacyjnego, który pożyczkodawca dostarczył na jego adres mailowy. Tak naprawdę nie miał pojęcia, na co się zgadza.

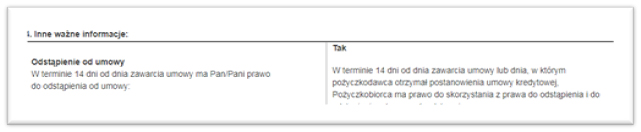

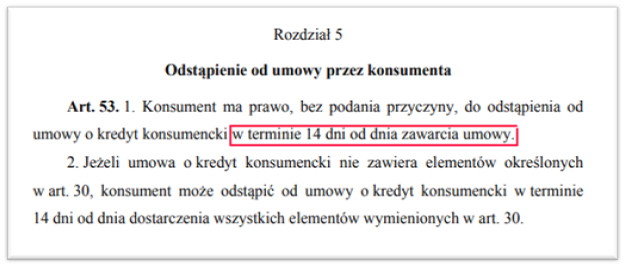

Cofnijmy się jednak trochę w czasie, do momentu, gdy Janek wszedł do domu i zaczął wyszukiwać oferty pożyczkodawców i pomyślmy, co Janek mógłby zrobić lepiej, szukając pożyczki w Internecie. Janek wpisał w przeglądarkę „darmowa szybka pożyczka na 30 dni” i wybrał taką pożyczkę, której RRSO wynosi 0%. Kolejną rzeczą, którą zrobił Janek, to było dokładnie przeczytanie formularza informacyjnego. Janek zdał sobie sprawę, że musi spłacić pożyczkę w terminie, żeby nie płacić standardowych kosztów pożyczki. Co więcej, Janek zauważył, że może odstąpić od umowy w terminie 14 dni od daty zawarcia.

Odstąpienie od umowy szybkiej pożyczki

Nasz bohater szybko doszedł do tego, że firmy chwilówkowe udzielają pożyczek na podstawie ustawy o kredycie konsumenckim i znalazł tam interesujące z jego punktu widzenia informacje na temat odstąpienia od umowy.

Mądrzejszy o tą wiedzę, Janek napisał maila do pożyczkodawcy z zapytaniem, czy w wypadku odstąpienia od umowy pobrane zostaną odsetki za każdy dzień korzystania z pożyczki? Zobaczmy, co odpisał mu pożyczkodawca.

Witamy,

Wyjaśniamy, że pożyczkodawca nie wymaga żadnych dodatkowych opłat w przypadku odstąpienia od pożyczki. Jest to wewnętrzne postanowienie firmy. W związku z tym dodatkowe opłaty nie są wymagane. W przypadku złożenia odstąpienia należy w ciągu 30 dni spłacić kwotę kapitału. Taki zapis też może Pan zobaczyć w bezpłatnym projekcie umowy, którą Panu wysłaliśmy.

Z poważaniem,

Zespół pozyczajsmialo.pl

Całkowicie darmowa pożyczka online i nie tylko

Janek obmyślił więc plan, całkowicie zgodny z prawem. Weźmie dzisiaj 500 zł szybkiej pożyczki, w 14 dniu od zawarcia umowy wyśle do pożyczkodawcy odstąpienie od umowy i będzie miał kolejne 30 dni na spłatę zobowiązania. Całkowicie bez kosztów i za darmo. 44 dni to całkiem sporo, zważywszy na to, że Janek już za dwa tygodnie dostanie swoją wypłatę od pracodawcy. Janek zdaje sobie jednak doskonale sprawę z tego, że była to sytuacja podbramkowa i nie będzie brał kolejnych chwilówek. Jest też świadomy, że kwota 500 zł pożyczki, przy kwocie 2500 zł zarobków które otrzymuje z urzędu miasta była kwotą zbyt dużą. Janek po spłacie zobowiązania zamyka konto w portalu pożyczkowym i cieszy się jazdą swoją Corsą.

Janku, mam dla Ciebie jeszcze jedną radę. Przesiądź się na rower. Jest wiosna, a Ty chcesz zgubić kilka dodatkowych kilogramów! Ani mi się waż pomyśleć o kolejnej pożyczce, tym razem na rower. Wystarczy Twój stary góral z piwnicy. Napompuj opony i jazda w trasę!

Porady dla Ciebie

Przed zawarciem umowy pożyczkodawca, na Twoje żądanie, musi przedstawić Ci bezpłatny projekt umowy, którą potencjalnie możesz zawrzeć. Wynika to bezpośrednio z art. 12 ustawy o kredycie konsumenckim. Dzięki temu podejmiesz racjonalną i świadomą decyzję, czy zgadzasz się na podane warunki umowne. Masz też wystarczająco dużo czasu na uzyskanie pełnej informacji o umowie. Treść projektu musi być wyczerpująca i zawierać wszystkie postanowienia, które potem staną się treścią stosunku prawnego.

Ważną kwestią przed zawarciem umowy o chwilówkę, jest przedstawienie Ci przez pożyczkodawcę formularza informacyjnego, w którym znajdą się informacje wymagane art. 13 ustawy (Janek nie przeczytał tego, ale Ty nie bądź jak Janek i spójrz na to, co powinno znaleźć się w formularzu).

Art. 13 ustawy o kredycie konsumenckim przewiduje obowiązek podania m. in. RRSO (rzeczywistej rocznej stopy oprocentowania). Niech RRSO będzie dla Ciebie wyznacznikiem tego, czy dana pożyczka jest rzeczywiście darmowa.

Pożyczkodawca powinien przekazać Ci informacje z formularza informacyjnego za pomocą trwałego nośnika. Takiego wymogu nie spełni link z odnośnikiem do strony internetowej pożyczkodawcy, ale załącznik z maila w postaci .pdf już tak (gdyż taki załącznik możesz zapisać u siebie na komputerze i pożyczkodawca nie będzie miał możliwości jego modyfikowania).

Bardzo ważną kwestią jest więc porównanie bezpłatnego projektu umowy z formularzem informacyjnym, czy aby na pewno te dwa dokumenty są sobie tożsame. Zdarzają się pożyczkodawcy, którzy spełniając obowiązek przedkontraktowy (czyli wysłanie formularza informacyjnego na trwałym nośniku konsumentowi, który chce wziąć pożyczkę) zapominają, że umowa powinna odzwierciedlać formularz.

Jesteś ciekawy kolejnych przygód Janka?

W sumie to historia Janka to niezły dramat, a nie film przygodowy, ale zwrotów akcji w nim będzie co najmniej tyle, ile w filmie ze Stevenem Seagalem. Jeśli jesteś ciekawy, czy Janek weźmie drugą pożyczkę (i kolejną, a potem jeszcze dziesięć następnych) to niestety, ale musisz uzbroić się w cierpliwość, bo Janek gościć będzie na łamach Antychwilówki raz na jakiś czas!

Kolejna część historii Janka: klik!

Grafika użyta w tekście pochodzi od www.freepik.com

’

{kind=link}

{kind=link}

{kind=link}

{kind=link}