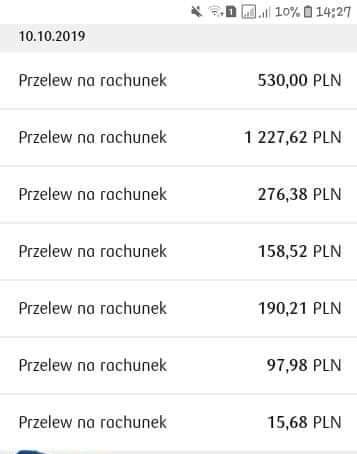

PKO BP jest jednym z nielicznym banków, które respektują wydany przez Trybunał Sprawiedliwości wyrok (sygnatura sprawy w TSUE: C-383/18). Jedna z czytelniczek Antychwilówki (pozdrawiamy Panią Ewę) ostatnio otrzymała pokaźny zwrot od banku (ponad 16 tysięcy złotych)– właśnie względu na to, że umowy kredytowe zawarte z PKO BP zostały spłacone przed czasem, a co to za tym idzie, Pani Ewa mogła wysunąć wobec banku roszczenie o zwrot nienależnie pobranych świadczeń. Nie jest to odosobniony przypadek – druga osoba otrzymała prawie 2500 zł od banku PKO BP w związku z wcześniejszą spłatą kredytu.

PKO BP respektuje wyrok TSUE

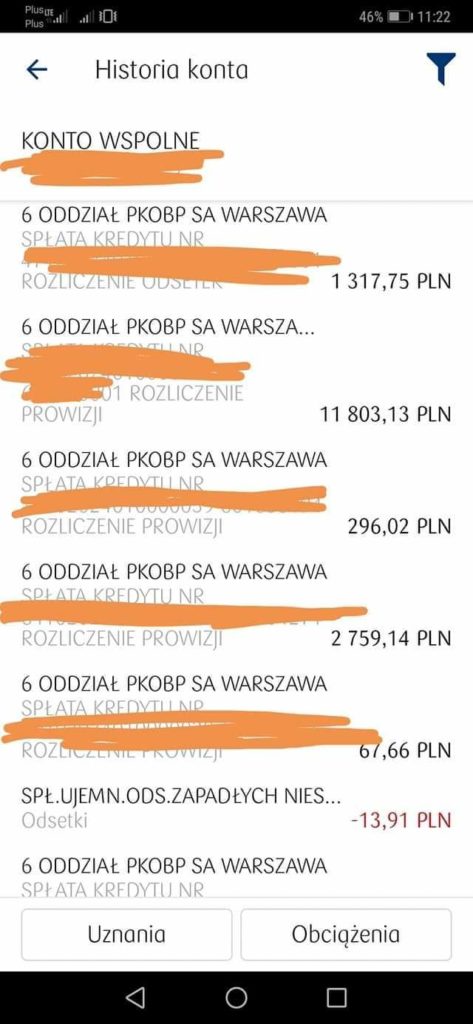

W wypadku wcześniejszej spłaty kredytu (pisząc o kredycie, mam na myśli zarówno pożyczkę chwilówkę, jak i kredyt bankowy) wszystkie koszty takiego kredytu muszą zostać obniżone. Prowizje, opłaty przygotowawcze, czy też koszt ubezpieczenia i inne wymyślne nazwy kosztów pozaodsetkowych umowy – podmiot rynku finansowego zobligowany jest do zwrotu proporcjonalnej części, za okres który powinien obejmować czas od dnia spłaty kredytu do ostatecznego zamknięcia i spłaty zobowiązania wynikającego z umowy kredytowej. W wypadku niektórych podmiotów rynku finansowego taki zwrot może być naprawdę pokaźną kwotą. Bank, który szczyci się wyższą kulturą bankowości, może dla przykładu zastrzec w umowie prowizję w wysokości ponad 70% udzielonego kredytu! Nieco mniejsze prowizje zastrzega w prowizjach PKO BP, ale nadal są to relatywnie wysokie kwoty, jeżeli okres kredytowania jest długi, a całkowita kwota kredytu nie należy do tych najniższych.

W wypadku wcześniejszej spłaty kredytu (pisząc o kredycie, mam na myśli zarówno pożyczkę chwilówkę, jak i kredyt bankowy) wszystkie koszty takiego kredytu muszą zostać obniżone. Prowizje, opłaty przygotowawcze, czy też koszt ubezpieczenia i inne wymyślne nazwy kosztów pozaodsetkowych umowy – podmiot rynku finansowego zobligowany jest do zwrotu proporcjonalnej części, za okres który powinien obejmować czas od dnia spłaty kredytu do ostatecznego zamknięcia i spłaty zobowiązania wynikającego z umowy kredytowej. W wypadku niektórych podmiotów rynku finansowego taki zwrot może być naprawdę pokaźną kwotą. Bank, który szczyci się wyższą kulturą bankowości, może dla przykładu zastrzec w umowie prowizję w wysokości ponad 70% udzielonego kredytu! Nieco mniejsze prowizje zastrzega w prowizjach PKO BP, ale nadal są to relatywnie wysokie kwoty, jeżeli okres kredytowania jest długi, a całkowita kwota kredytu nie należy do tych najniższych.

– Apeluję do kredytodawców, żeby respektowali wyrok TSUE. Dla instytucji finansowych, banków stanowi on jasną informację, jak interpretować ten przepis. Jest to też dobry powód do tego, aby unormowały sytuację na rynku i zawierały ugody z klientami. W ten sposób można uniknąć interwencji UOKiK, a przypomnę, że maksymalna kara za naruszenie ustawy o kredycie konsumenckim może wynieść do 10 proc. obrotu – prezes Urzędu Ochrony Konkurencji i Konsumentów stawia sprawę jasno. Banki muszą respektować wyrok TSUE dotyczący interpretacji art. 49 ust. 1 ustawy o kredycie konsumenckim. A jak wygląda to w praktyce?

___________________________________________________________________________________________________________________________

___________________________________________________________________________________________________________________________

Jaką kwotę będą musiały zwrócić banki?

Nie oszukujmy się – banki muszą przygotować się na istne trzęsienie ziemi. Wiceprezes Związku Banków Polskich poinformował, że wartość kosztów pozaodsetkowych, które banki będą musiały oddać klientom oscyluje w okolicy 1 miliarda złotych! Są to ogromne pieniądze i wiadomo, że tak prędko żaden bank się z nimi nie rozstanie. Bank PKO BP jest jednym z niewielu (a dokładniej jednym z dwóch banków, o których mi wiadomo, że oddał należną konsumentowi część prowizji – drugim bankiem jest ING) podmiotów, które na wezwanie do zapłaty klienta odpowiadają przelewem i na tym sprawa się zamyka.

Czy jakieś inne banki, niż Pekao BP, oddają pieniądze bez sądu?

Czy sytuacja się poprawi i także inne banki zaczną respektować wyrok TSUE? Na razie się na to nie zanosi. Niemniej jednak z informacji, do których dotarła Polska Agencja Prasowa wynika, że niektóre banki powoli myślą nad utworzeniem rezerw w związku z wyrokiem Trybunału UE.

Czy sytuacja się poprawi i także inne banki zaczną respektować wyrok TSUE? Na razie się na to nie zanosi. Niemniej jednak z informacji, do których dotarła Polska Agencja Prasowa wynika, że niektóre banki powoli myślą nad utworzeniem rezerw w związku z wyrokiem Trybunału UE.

Jeżeli byłeś klientem Pekao BP lub banku ING i zamknąłeś kredyt przed czasem – nie zwlekaj i wezwij Twojego dłużnika o zwrot należnych Ci pieniędzy. A co w wypadku innych banków? Dostaję do czytelników Antychwilówki wiele sygnałów, że inne banki nie idą na rękę konsumentom i upierają się, że wyrok TSUE nie obliguje ich do jakichkolwiek zwrotów. Cóż, w mojej ocenie lepiej, aby wszystkie banki wzięły przykład z PKO BP i zaczęły respektować prawo – stracą na tym zdecydowanie mniej, niż w wypadku masowego pozywania banku i postępowania sądowego.

Co zrobić, jeżeli bank nie uznał reklamacji?

Jeżeli bank nie uznał Twojej reklamacji – złóż pozew do sądu i cierpliwe poczekaj na zwrot! Nie znajdziesz obecnie lepiej oprocentowanej lokaty, jak tej o nazwie „pozew przeciwko bankowi”. Pamiętaj, że bank będzie musiał zapłacić od należnej Ci kwoty odsetki od zadłużenia przeterminowanego – i w przeciwieństwie od lokaty, części tych odsetek nie zje podatek Belki. Bardzo fajna opcja! A co powiesz na to, że jeżeli skorzystasz z pomocy Antychwilówki i umocnisz do działania radcę prawnego z kancelarii, która współpracuje z Antychwilówką, to nie poniesiesz z tego tytułu żadnego kosztu? Tak! Antychwilówka, w przeciwieństwie do innych kancelarii, oferuje całkowicie darmową pomoc prawną w kwestii odzyskania prowizji na drodze sądowej.

Nie zapłacisz też ani złotówki prowizji dla kancelarii z kwoty, którą uda się odzyskać. Jest to oferta bez jakichkolwiek ukrytych kruczków. Kancelaria, w ramach wynagrodzenia, pobierze koszty reprezentacji procesowej – które zapłaci bank. Tak naprawdę ryzykujesz bardzo niewiele, gdyż polskie sądy powinny w wydawanych przez siebie wyrokach kierować się interpretacją wskazaną przez TSUE.

Chcesz zawalczyć o zwrot prowizji bankowej? Zapraszam do kontaktu mailowego – skorzystaj z zakładki kontakt, lub napisz na adres: kontakt[a]antychwilowka.pl

Zachęcam do pozostawienia komentarza – jeżeli jakiś inny bank uznał reklamację i zwrócił część prowizji!

Odzyskałeś pieniądze od banku za wcześniejszą spłatę kredytu?

Zainwestuj je w swój rozwój! Pierwszym krokiem ku finansowej wolności mógłby być zakup książki Finansowy Ninja. Autor pozycji, Michał Szafrański, na ponad 540 stronach książki zamieszcza praktyczną wiedzę na temat oszczędzania, czy też inwestowania. Po lekturze Finansowego Ninji osiągniesz finansowe bezpieczeństwo. Po więcej szczegółów na temat książki zapraszam do witryny autora: Kliknij tutaj, aby przejść do strony Finansowego Ninji.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mi PKO odmówiło bo był spłacony przed wejściem TSUE a był na 10 lat i termin by chwycił gdybym go spłacała bez wcześniejszej całkowitej spłaty wcześniejszej..Czy to jest zgodne z prawem?

Mi PKO uznało reklamację . Napisali że pieniądze będą w ciągu 30 dni zostało im 2 dni a pieniędzy ani widu ani słuchu

Czy otrzymała już Pani zwrot ? Mi napisano ze dostanę pieniądze 30 dni od odpowiedzi tylko czy taka informacja jest odpowiedzią ?

Miałam identyczna sytuację – po licznych telefonach zwrot dostałam w ciagu 2 dni od daty pisma. Teraz walczę o odsetki

Pani Magdo, jaką treść pisma Pani wystosowała? i drugie pytanie, czy o odsetki od wcześniej spłaconego kredytu można wnosić?? Bardzo dziękuję za odpowiedź. Pozdrawiam

PKO BP zaniża wysokość zwrotu

Zwrot należy wyliczyć samemu i wskazać w wezwaniu do zapłaty kwotę, jaką bank powinien zwrócić.

Bzdura! Bank powinien wyliczyc kwotę zwrotu i to taką jaka nam się należy.

Trudno wystąpić do banku z wezwaniem do zwrotu nienależnie pobranych świadczeń, jeżeli nie wie się, jakiej kwoty się żąda… :)

A jeśli bank wyliczy kwotę błędną (nie uwzględniającą na przykład odsetek za opóźnienie), to chyba łatwiej sprawdzić, czy wszystko dobrze wyliczone, jeżeli samemu dokonało się odpowiednich operacji matematycznych?

Poza tym, w wypadku, gdy bank nie spełni roszczeń kredytobiorcy, to odpowiednie wezwanie do zapłaty jest obligatoryjne w wypadku wystąpienia na drogę sądową.

Reasumując – wzywając dłużnika powinno podać się kwotę, o którą się ubiega.

No a jak powinno się wyliczyć tę kwotę?

Dziś Pani w banku właśnie też mówiła że pkobp zaniża. Złozyliśmy dziś o 5 zwrotów w pkobp, 5 w aliorze wczoraj i 1 w Santanderze, ciekawe co z tego wyjdzie.

Po napisaniu pisma do Santander bank rozpatrzyl pozytywnie reklamację i zwróci środki na rachunek ROR. Sam jestem zaskoczony bo czytałem że Santander jest uparty.

Bardzo możliwe, iż jeden z podmiotów – czyli Santander Consumer Bank lub Santander Bank Polska SA uznaje reklamację, drugi natomiast nie :) Do kogo składał Pan reklamację?

mi również zwrócili. Odpowiedź otrzymałam po 2 tygodniach a pieniążki odebrałam w kasie banku

Doskonała wiadomość!

Należy podkreślić, że obok wyroku TSUE można jako argumentu użyć stanowiska Sądu Najwyższego, które jest tożsame z wyrokiem unijnego trybunału :)

Santander? Consumer czy Bank Polska?

Ja też otrzymałem zwrot z Santander. Czekałem 7 dni