Reklamacja do Zaplo, spółki pożyczkowej oferującej horrendalnie drogie pożyczki z prowizją sięgającą 100 % pożyczonego kapitału pożyczki, skończyła się po myśli konsumenta. Oczywiście na jednym wystąpieniu się nie zakończyło, gdyż pożyczkodawca przed ponad roku czas nie chciał uznać racji reklamującej. Podstawą sukcesu jednak w tego typu sprawach nie jest odpuszczanie po pierwszej nieuznanej reklamacji, a znajdowanie coraz to nowszych argumentów oraz wykazywanie, że stanowisko podmiotu rynku finansowego jest błędne. To my mamy rację i pożyczkodawca musi to przyznać!

Koszty pożyczki w Zaplo

Pożyczkobiorczyni zawarła umowę pożyczki, na podstawie której Zaplo przelało jej 10 000 zł. Całkowity koszt pożyczki zamknął się w kwocie 11 343,30 zł , z czego 10 000 zł stanowiła prowizja. Dlaczego Zaplo zastrzegło tak ogromną prowizję? W umowie czytamy, że prowizja to oznacza koszt związany z przygotowaniem oraz udzieleniem Pożyczki, stanowiący wynagrodzenie Pożyczkodawcy, który Pożyczkobiorca zobowiązany jest uiścić w wysokości podanej w Umowie. Kwota Prowizji jest doliczana przez Pożyczkodawcę do kwoty Pożyczki.

Naruszenie art. 30 ust. 1 pkt 10 ustawy o kredycie

W mojej ocenie, zastrzeżenie tak ogromnej prowizji jest niezgodne z art. 30 ust. 1 pkt 10 ustawy o kredycie konsumenckim, w którym czytamy, że:

Umowa o kredyt konsumencki, z zastrzeżeniem art. 31-33, powinna określać informację o innych kosztach, które konsument zobowiązany jest ponieść w związku z umową o kredyt konsumencki, w szczególności opłatach, prowizjach, marżach, oraz kosztach usług dodatkowych, jeżeli są znane kredytodawcy, oraz warunki na jakich koszty te mogą ulec zmianie.

Prowizja może stanowić jedynie kwotę odpowiadającą wykonaniu konkretnych czynności przez pożyczkodawcę. Reklamacja do Zaplo może zostać oparta m. in. na decyzjach wydanych przez Prezesa UODO (sprawdźcie na przykład decyzje RWA 2/2015 czy też RWR 33/2013). Jeżeli umowa nie wskazuje, za jakie czynności została naliczona prowizja w wysokości 100 % pożyczki, to pewne jest, że pożyczkodawca zastrzegając taką prowizję, robi sobie na nieświadomym konsumencie kasę (i to niezłą kasę). Art. 30 ust. 1 pkt 10 mówi o „informacjach„. Suche przedstawienie kwoty i ogólnikowa definicja prowizji nie wyczerpuje przesłanek z powołanego przepisu.

Rejestr klauzul niedozwolonych

Reklamacja do Zaplo i żądanie anulowania ogromnych kosztów nie musi oczywiście zamknąć się jedynie na powyższych zarzutach. Warto przejrzeć rejestr klauzul niedozwolonych. Choć oczywiście nie znajdziecie tam tożsamych wpisów do Waszej umowy zawartej z Zaplo, to można w tym wypadku powołać się na uchwałę Sądu Najwyższego (III CZP 17/15) która ma moc zasady prawnej, a z której wynika, że badanie, czy stosowane postanowienie ma charakter abuzywny, polega nie tylko na ocenie literalnej zbieżności postanowień, ale też tożsamości zawartej w nich tez. Jeśli więc chcemy zbadać, dana klauzula jest podobna do tej z naszej umowy, to należałoby zweryfikować: cel, jakiemu ma służyć kwestionowany zapis, kontekst, w jakim została umieszczona w rejestrze klauzul niedozwolonych oraz podobieństwo stanu faktycznego. Mówiąc prościej – jeśli zapis z Waszej umowy jest podobny do tego z rejestru, możecie być pewni, że nie wiąże Was jako konsumenta.

Przyjmując hipotetycznie, że sąd miałby rozpatrzeć Wasz spór z Zaplo, to rejestr klauzul niedozwolonych powinien stanowić bardzo ważną wskazówkę, która umożliwi prawidłową interpretację zapisów Waszej umowy mówiącej o prowizji w wysokości 100 % pożyczki.

Niemniej, Wasza reklamacja do Zaplo powinna odnieść skutek bez przeciągającego się postępowania sądowego – o ile oczywiście nie zniechęcicie się pierwszymi negatywnymi odpowiedziami.

Wcześniejsza spłata pożyczki w Zaplo

Prezes UOKiK wydał w sprawie Zaplo decyzję, w której stwierdził, że spółka – niezgodnie z prawem – nie dokonuje proporcjonalnego obniżenia kosztów pożyczki w wypadku wcześniejszej spłaty. Reklamacja do Zaplo może zostać także oparta na tym, iż spłaciliście już kapitał i po dopłacie pozostałych na dzień spłaty kosztów pozaodsetkowych żądacie zamknięcia zobowiązania.

Z pełnym tekstem decyzji Prezesa UOKiK możecie zapoznać się na stronie Urzędu.

– Metoda liniowa jest zgodna z brzmieniem przepisów i w pełni transparentna dla konsumentów. To właśnie liniowy mechanizm obliczania zwrotu opłat klientom jest najkorzystniejszy i uczciwie wypełnia wyrok TSUE. Oczekuję tym samym, że wszystkie instytucje finansowe będą ją stosować przy rozliczeniach przedterminowej spłaty kredytu konsumenckiego. Takie stanowisko przedstawiliśmy również w październiku 2019 r. na spotkaniu ze Związkiem Banków Polskich – wskazał prezes UOKiK Tomasz Chróstny.

Jak sprawdzić poprawność wyliczeń Zaplo?

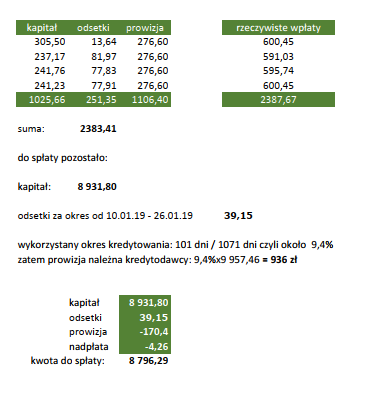

Spójrz na przykład wyliczeń, które przedstawiłem powyżej. Kredytobiorca zdążył spłacić cztery raty i postanowił, że zamknie zobowiązanie przed czasem. Sprawdził więc w harmonogramie, jak wyglądały składowe rat, które zapłacił. I tak, według harmonogramu, spłacił 1025,66 zł kapitału, 251,35 zł odsetek oraz 1106,40 zł prowizji. Rzeczywiste wpłaty były jednak trochę wyższe, niż te, które wynikały z harmonogramu (dokładnie o 4,26 zł).

Do spłaty pozostało więc 8 931,80 zł kapitału (gdyż całkowita kwota pożyczki wynosiła 10 000 zł, od której odejmujemy 1025,66 zł spłaconego kapitału z rat) i odsetki od dnia spłaty ostatniej raty do dnia zamknięcia zobowiązania w wysokości 39,15 zł (które policzysz na przykład tutaj).

Zgodnie z metodą zaproponowaną przez Prezesa UOKiK, wyliczamy należną pożyczkodawcy prowizję i dodajemy wszystkie kwoty. Okazało się, że prowizji zapłacono o 170,40 zł za dużo, była też lekka nadpłata (4,26 zł) w związku z wyższymi kwotami uiszczanych rat. W ostatecznym rozrachunku pożyczkobiorca dokonał więc przelewu na konto Zaplo kwoty 8 796,29 zł tytułem „wcześniejsza spłata pożyczki o numerze xxxx„. W następnej kolejności napisał do Zaplo i poprosił o potwierdzenie zamknięcia zobowiązania. Jeśli pożyczkodawca przedstawiłby odmienne wyliczenia, lub nie zgodziłby się na proporcjonalną obniżkę, to nie pozostałoby nic innego, jak reklamacja do Zaplo, w której należałoby podnieść argumenty za tym, że pożyczka została spłacona w całości (dobrym pomysłem byłoby przedstawienie własnych wyliczeń i zażądanie przedstawienia sposobu wyliczeń przyjętych przez Zaplo i wskazanie Decyzji Prezesa UOKiK wydanej w sprawie Zaplo).

Uznana reklamacja do Zaplo

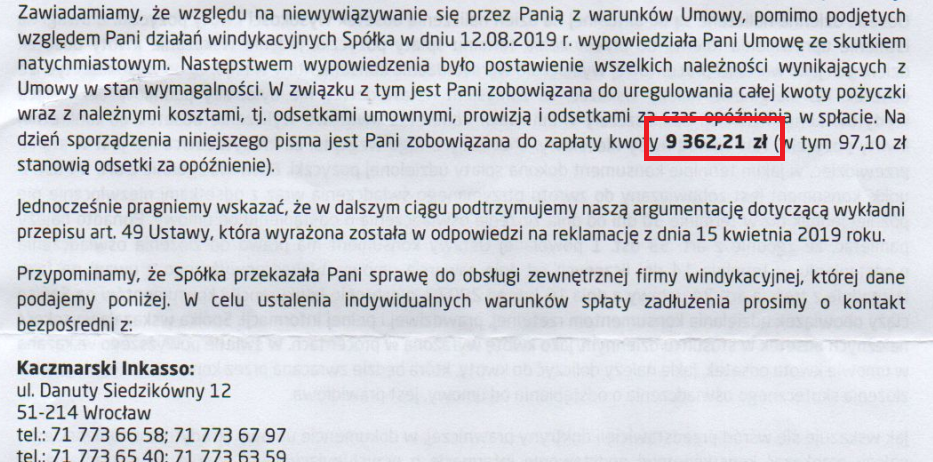

Poniżej chciałbym opisać Wam historię, której finałem jest zaoszczędzenie przez kredytobiorczynię 9 362,21 zł.

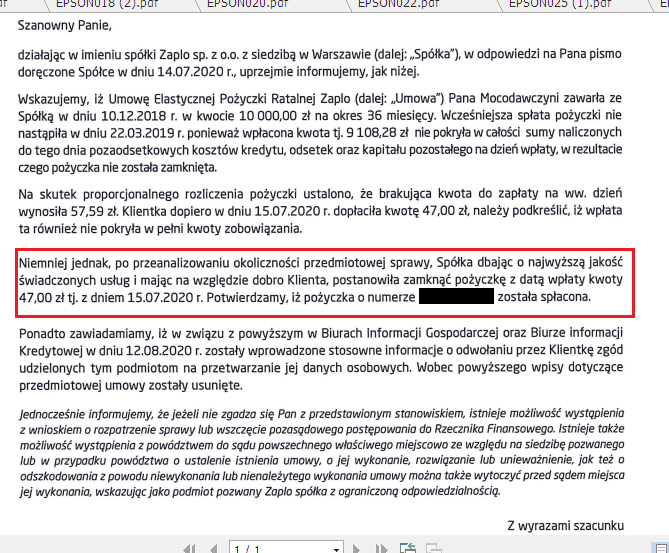

Całkowita kwota kredytu wynosiła 10 000 zł, tyle sam wynosił koszt pozaodsetkowy. Pożyczkobiorczyni chciała spłacić pożyczkę przed czasem, w marcu 2019 roku wpłaciła prawie że dokładnie wyliczoną na ten moment – proporcjonalną- część kwoty kwoty kosztów pozaodsetkowych i brakujący kapitał – 9 108,28 zł.

Reklamacja do Zaplo sprawia Ci trudności? Zleć mi bezpłatną analizę Twojej sprawy

Prześlij do mnie opis sytuacji, wraz z dokumentacją pożyczkową, używając poniższego formularza kontaktowego.

[su_box title=”Co zrobić, jeśli mail ze zdjęciami jest większy, niż 30 mb? ” style=”soft” box_color=”#26bdff”] Najlepiej będzie, jeżeli zrobisz dokładne zdjęcia lub skany zawartej z pożyczkodawcą umowy. Następnie spakowany do formatu .rar plik umieścisz na zewnętrznym serwerze i taki link przekażesz w mailu.

Polecany serwis, w którym umieścisz plik z dokumentami z sądu: wetransfer.com

Jeżeli nie posiadasz skanera to polecam aplikację CamScanner[/su_box] [wpforms id=”2265″]

Zdjęcie główne wpisu jest autorstwa Andrea Piacquadio, a zostało pobrane z serwisu Pexels

Czcionka w grafice tytułowej: oNline Web Fonts is licensed by CC BY 3.0

{kind=link}

{kind=link}

{kind=link}

{kind=link}