Provident to jedna z największych spółek pożyczkowych w Polsce. Już od ponad 25 lat pożycza Polakom pieniądze – zarówno w formie pożyczki z obsługą domową, jak i przez internet. Według danych firmy, zaufało jej ponad 4 miliony klientów. Biznes się kręci i nie zamierza przestać. Provident reklamuje się jako firma, która dba o bezpieczeństwo finansowe swoich klientów. Na jednym z filmów reklamowych spółka dumnie nazywa siebie etyczną firmą. Jaki jednak związek z etyką działalności ma ignorowanie wystąpień reklamacyjnych klientów? Jeśli zastanawiasz się, jak wygląda cały proces od momentu zaciągnięcia pożyczki aż do jej spłaty, oraz co zrobić, gdy pojawią się problemy z terminowym regulowaniem rat, dobrze trafiłeś. Przyjrzymy się szczegółom, jak działa Provident, jak dogadać się z firmą w razie kłopotów, i jakie masz możliwości, by walczyć o swoje prawa, a nawet umorzyć dług.

Provident – co warto wiedzieć?

Provident to firma, która zyskała ogromną popularność w Polsce, głównie dzięki oferowanym pożyczkom gotówkowym. Ich produkty finansowe są skierowane do osób, które potrzebują szybkiego zastrzyku gotówki, ale z czasem mogą się okazać bardzo kosztowne. Jeśli bierzesz pożyczkę w Providencie, musisz być świadomy, że regularna spłata to podstawa. No właśnie, a co, jeśli coś pójdzie nie tak? Co, jeśli zaczynasz mieć problemy z terminowym regulowaniem rat?

Dług w Providencie może prowadzić do poważnych konsekwencji. Firma ma rozbudowany dział windykacji, który na pewno Ci o tym przypomni. Ale zanim rzucisz się na telefon, aby blokować niechciane połączenia, warto wiedzieć, jak wygląda cały proces i jakie masz opcje. Jak radzić sobie z ich działaniami, gdy dług zaczyna rosnąć?

Provident – jak sprawdzić zadłużenie?

Zacznijmy od podstawowego pytania: jak sprawdzić swoje zadłużenie w Provident? Wbrew pozorom, sprawdzenie zadłużenia w Provident jest bardzo proste. Możesz to zrobić na kilka sposobów. Najszybszym z nich jest zalogowanie się do swojego konta w serwisie online Provident. Konto użytkownika daje pełen wgląd w stan Twojego zadłużenia, historię wpłat oraz najbliższe terminy spłat. Warto tam zaglądać regularnie, żeby mieć wszystko pod kontrolą.

Jeśli z jakiegoś powodu nie masz dostępu do konta online, zawsze możesz skorzystać z infolinii Provident. Wystarczy zadzwonić na numer telefonu, który znajdziesz na stronie internetowej Provident, i zapytać o stan swojego zadłużenia.

A jeśli nie chcesz wyszukiwać informacji o sposobie kontaktu do Provident, służę pomocą – poniżej znajdziesz aktualne i zweryfikowane formy kontaktu do Providenta.

Provident: telefon i inne formy kontaktu

Masz problem z pożyczką, chcesz złożyć reklamację, a może po prostu masz pytania dotyczące swoich zobowiązań? Provident oferuje kilka opcji kontaktu, w zależności od tego, czego potrzebujesz.

- Główna infolinia (Dział Obsługi Klienta): 600 400 150 (koszt połączenia według taryfy operatora). Konsultanci udzielą Ci wszelkich potrzebnych informacji.

- Adres e-mail do reklamacji: [email protected]. To wygodne rozwiązanie, jeśli wolisz komunikację pisemną.

- Adres do korespondencji pisemnej (reklamacje): Provident Polska S.A., Departament Obsługi Klienta, ul. Inflancka 4A, 00-189 Warszawa.

Provident infolinia – rodzaje pożyczek

W zależności od produktu, Provident dedykuje różne numery kontaktowe:

- Pożyczka z obsługą w domu: Szczegółowe informacje uzyskasz na głównej infolinii.

- Pożyczka przez Internet: W przypadku pytań dotyczących wniosku online, skontaktuj się z numerem 600 400 101 (opłata według taryfy operatora). Infolinia działa od poniedziałku do piątku w godzinach od 8:00 do 21:00 oraz w soboty od 9:00 do 17:00. Możesz też napisać na adres [email protected].

Provident infolinia: godziny pracy

Standardowe godziny pracy głównej infolinii to dni robocze, zazwyczaj od rana do wieczora. Najlepiej sprawdzić aktualne godziny na stronie Providenta, ale nie zachęcam do kontaktu w celu uzyskania finansowania. Jeśli już wpadłeś w sidła pożyczkodawcy i obsługujesz zadłużenie, kontakt będzie niezbędny, choćby po to, aby złożyć reklamację dotyczącą zapisów Twojej umowy!

Pamiętaj, dłużnik uzbrojony w wiedzę o kanałach kontaktu może skuteczniej dochodzić swoich praw. Provident jest zobowiązany odpowiedzieć na każdą złożoną reklamację w ustawowym terminie 30 dni.

Provident – logowanie do portalu

Portal klienta Provident to przydatne narzędzie do zarządzania pożyczkami. Możesz tam sprawdzić szczegóły aktywnej pożyczki, dokonywać spłat online i pobierać dokumenty.

Zaloguj się do swojego konta Provident

Logowanie do konta Provident jest proste. Po podaniu adresu e-mail i hasła uzyskujesz dostęp do informacji o swoich zobowiązaniach. Widzisz, ile pożyczyłeś, jaka jest najbliższa rata i ile kapitału pozostało do spłaty. W zakładce „Dokumenty pożyczki” znajdziesz wszystkie niezbędne pliki w formacie PDF, takie jak umowa czy harmonogram spłat. Będą one kluczowe przy konstruowaniu ewentualnej reklamacji.

Co się dzieje, gdy Provident wypowie umowę?

Kiedy przestajesz spłacać swoje zobowiązania, Provident może wypowiedzieć umowę pożyczki. Oznacza to, że cała pozostała kwota staje się natychmiast wymagalna. To krok, który często prowadzi do postępowania sądowego lub sprzedaży długu.

Na końcu pisma o wypowiedzeniu umowy znajdziesz informację, że Provident przekaże Twoje dane do Biur Informacji Gospodarczej (BIG), co jest jedną z konsekwencji braku spłaty.

Czy Provident wpisuje do BIK i BIG?

Tak, Provident regularnie współpracuje zarówno z Biurem Informacji Kredytowej (BIK), jak i z Biurami Informacji Gospodarczej (BIG). Każda pożyczka jest odnotowywana w BIK, a historia spłat (zarówno terminowych, jak i opóźnionych) wpływa na Twoją zdolność kredytową. Opóźnienia w spłacie mogą skutkować negatywnym wpisem w BIG, co utrudni uzyskanie finansowania w przyszłości.

Windykacja w Provident – jak to wygląda?

Jeżeli zalegasz ze spłatami, musisz liczyć się z kontaktem ze strony działu windykacji Provident. Proces zaczyna się od przypomnień SMS i e-mail. Wiele osób pyta, czy Provident wysyła listy do domu. Tak, jest to standardowa procedura. Gdy to nie przynosi skutku, firma może rozpocząć bardziej intensywne działania, włączając w to windykację terenową.

Provident – windykacja terenowa

Windykacja terenowa Providenta nie oznacza wizyty komornika. Przedstawiciel firmy może pojawić się w Twoim domu, aby porozmawiać o zadłużeniu i przedstawić możliwe rozwiązania. Taka wizyta ma charakter informacyjny i negocjacyjny. Pamiętaj, że nie masz obowiązku wpuszczać windykatora do domu. Możesz grzecznie podziękować za wizytę i kontynuować korespondencję w formie pisemnej.

Komu pożyczkodawca zleca windykację?

Provident posiada wewnętrzny dział windykacji (Centrum Odzyskiwania Należności), ale może również zlecać obsługę długu zewnętrznym firmom windykacyjnym. Gdy Twój dług trafia do takiej firmy, możesz spodziewać się intensywnych prób kontaktu. Będą próbowali nakłonić Cię do wpłaty, nawet niewielkiej kwoty. Uważaj na telefoniczne obietnice ugody! Zewnętrzne firmy często nie mają uprawnień do ustalania indywidualnych warunków spłaty – ich celem jest realizacja planu narzuconego przez Providenta i zarobienie prowizji. Zawsze żądaj potwierdzenia wszelkich ustaleń na piśmie.

Provident a komornik

Provident może skierować sprawę do komornika, ale dopiero po uzyskaniu sądowego tytułu wykonawczego (np. prawomocnego nakazu zapłaty). Jeśli otrzymasz pismo z sądu, nie ignoruj go! To ostatni moment na podjęcie obrony. Po uzyskaniu klauzuli wykonalności, pole manewru dłużnika jest bardzo ograniczone. Pamiętaj jednak, że postępowanie sądowe daje Ci czas na zebranie środków na spłatę ewentualnego zadłużenia.

Provident windykacja: kontakt

Jeśli masz do czynienia z windykacją, unikaj niepotrzebnych rozmów telefonicznych. Windykatorzy mogą stosować presję psychologiczną. Najbezpieczniejszą i najskuteczniejszą formą kontaktu jest korespondencja pisemna (e-mail lub list polecony). Daje Ci to dowód na to, co zostało ustalone i pełną kontrolę nad sytuacją. Przez telefon zamawia się pizzę, a nie negocjuje warunki spłaty długu.

Numer do działu windykacji Provident: 600 400 172

Cesja wierzytelności – co to oznacza dla dłużnika?

Jeśli Provident sprzeda Twój dług innej firmie (np. funduszowi sekurytyzacyjnemu jak Ultimo czy Prokura), nie jest to koniec świata. Otwiera to nowe możliwości negocjacyjne. Z nowym wierzycielem możesz ustalić nowe, potencjalnie korzystniejsze warunki spłaty. Wiąże się to jednak z uznaniem długu, dlatego taką opcję należy rozważyć jako ostateczność.

Kupno własnego długu? Czemu nie!

Ciekawą opcją jest próba wykupu własnego długu za ułamek jego wartości. Fundusze kupują pakiety wierzytelności za niewielki procent ich nominalnej wartości, dlatego często są skłonne do negocjacji i sprzedaży pojedynczego długu ze znacznym upustem. Czasami jednak warto najpierw podjąć walkę w sądzie. Proces sądowy daje cenny czas na zebranie pieniędzy, a przy solidnych argumentach prawnych istnieje szansa na całkowite oddalenie powództwa.

Provident Polska i kary nałożone przez UOKiK

Provident Polska ma na swoim koncie decyzje Prezesa UOKiK, które rzucają cień na wizerunek firmy. Głośna sprawa z 2013 roku dotyczyła naruszenia zbiorowych interesów konsumentów. UOKiK zarzucił firmie, że w umowach pożyczkowych nie uwzględniała w całkowitym koszcie pożyczki dodatkowych opłat, takich jak opłata przygotowawcza czy koszty obsługi domowej. Wprowadzało to konsumentów w błąd co do rzeczywistego RRSO.

Za te praktyki na Provident nałożono karę w wysokości ponad 12 milionów złotych. Po długiej batalii sądowej, w 2018 roku Sąd Apelacyjny ostatecznie przyznał rację UOKiK, podtrzymując dotkliwą karę finansową.

Błędy w umowie Provident a sankcja kredytu darmowego

Stare wzorce umowne stosowane przez Provident mogą zawierać błędy lub braki informacyjne. Zgodnie z art. 45 ustawy o kredycie konsumenckim, jeśli umowa narusza przepisy, konsument może złożyć oświadczenie o skorzystaniu z tzw. sankcji kredytu darmowego. Oznacza to, że jest zobowiązany do zwrotu samego pożyczonego kapitału, bez odsetek i innych kosztów.

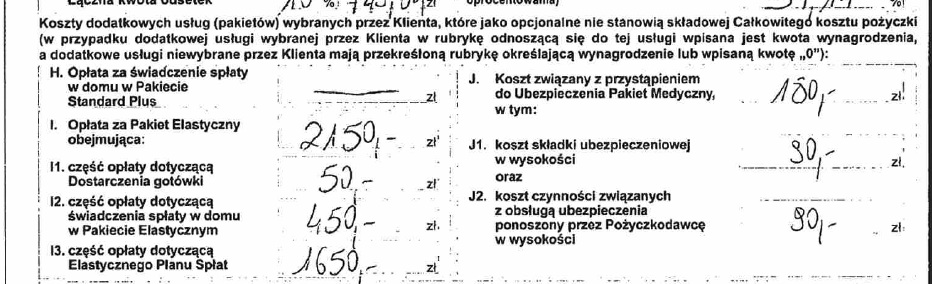

Przykładem są zawyżone koszty pozaodsetkowe, w tym opłaty za tzw. „Elastyczny Plan Spłat”. Provident przedstawia go jako udogodnienie (np. możliwość przerwy w spłacie), ale w praktyce jest to kosztowna usługa, która znacząco podnosi całkowitą kwotę do zapłaty. W przypadku Pani Beaty, której historię opisujemy, opłata za ten plan przy pożyczce 5000 zł wynosiła aż 2150 zł!

Provident Polska nie odpowiada na reklamację? Historia Pani Beaty

Kiedy Pani Beata wysłała obszerną reklamację dotyczącą dwóch umów, Provident w swojej odpowiedzi odniósł się tylko do jednej z nich. Wygląda na to, że nawet w tak dużej firmie zdarzają się problemy z czytaniem ze zrozumieniem.

Potrącenie wierzytelności

W swojej reklamacji Pani Beata, korzystając z sankcji kredytu darmowego wobec jednej umowy, stała się wierzycielką Providenta (domagając się zwrotu nienależnie pobranych kosztów). Jednocześnie była dłużniczką z tytułu drugiej, aktywnej umowy. To pozwoliło jej na skorzystanie z instytucji potrącenia wzajemnych wierzytelności, opisanej w art. 498 Kodeksu cywilnego.

Art. 498 Kodeksu cywilnego:

§ 1. Gdy dwie osoby są jednocześnie względem siebie dłużnikami i wierzycielami, każda z nich może potrącić swoją wierzytelność z wierzytelności drugiej strony, jeśli przedmiotem obu wierzytelności są pieniądze lub rzeczy tej samej jakości, a obie wierzytelności są wymagalne i mogą być dochodzone przed sądem lub innym organem państwowym.

§ 2. W wyniku potrącenia obie wierzytelności umarzają się nawzajem do wysokości niższej z nich.

W praktyce, po potrąceniu, druga umowa Pani Beaty została zamknięta, a dodatkowo okazało się, że to Provident jest jej winien pieniądze z tytułu nadpłaty.

Interwencja Rzecznika Finansowego

Z pomocą specjalistów, Pani Beata złożyła wniosek o interwencję do Rzecznika Finansowego. Po wymianie pism między Rzecznikiem a Providentem, firma ostatecznie uznała roszczenia klientki. W rezultacie, Provident umorzył jej dług w wysokości 5757,99 zł oraz zwrócił 785,91 zł nadpłaty!

Masz kłopot z Providentem? Działaj!

Jeśli zawarłeś umowę z Provident Polska i masz problemy ze spłatą, dokładnie przeanalizuj swoją umowę. Może się okazać, że masz solidne podstawy do złożenia reklamacji i walki o swoje prawa. Jeśli nie czujesz się na siłach, aby samodzielnie analizować skomplikowane zapisy, warto skorzystać z pomocy profesjonalistów.

Pamiętaj, znajomość swoich praw to najpotężniejsza broń w walce z każdą instytucją finansową.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] klienta, czy firma w ogóle zechce udzielić mu finansowania na wyższą kwotę. Ponadto, trzeba liczyć się z kosztami, jakie generuje oprocentowanie czy dodatkowa opłata przygotowawcza i inne koszty pozaodsetkowe […]

[…] Proces windykacji w Provident jest wieloetapowy i dostosowany do sytuacji dłużnika. Początkowo firma podejmuje próbę polubownego rozwiązania sprawy, kontaktując się z klientem telefonicznie, e-mailem lub za pomocą SMS-ów. Następnie, jeśli brak jest reakcji na te działania, możliwe są wizyty przedstawicieli terenowych w miejscu zamieszkania dłużnika. To właśnie ten etap budzi najwięcej kontrowersji, gdyż działania windykatorów bywają odbierane jako naruszające prywatność. Windykacja terenowa jest jednak jak najbardziej legalna. Nikt niem może zakazać windykatorowi udania się do miejsca zamieszkania dłużnika i spróbowania wypracowania porozumienia z dłużnikiem. Nielegalne byłoby za to takie działania windykatora, które wykraczałyby za zakres jego dość ograniczonych uprawnień. Windykator nie posiada uprawnień takich jak komornik – nie może wejść do mieszkania bez zgody właściciela ani zająć majątku dłużnika. […]

[…] sposób – w ratach tygodniowych lub miesięcznych. To właśnie możliwość cotygodniowych wizyt doradców Providenta w domu klienta wyróżnia tę ofertę na tle innych instytucji pożyczkowych. Dłużnik […]