Każda osoba, która planuje zaciągnięcie kredytu lub pożyczki, naturalnie poszukuje oferty z najniższymi możliwymi kosztami. Im niższa jest ostateczna cena za zobowiązanie, tym lepsze warunki dla kredytobiorcy. Co powiesz na możliwość spłacania wyłącznie kwoty głównej zobowiązania, bez dodatkowych kosztów, zgodnie z ustalonym pierwotnie harmonogramem? Brzmi niedorzecznie, prawda? Niemniej taka opcja możliwa jest dla praktycznie każdego kredytobiorcy! Także dla tych, którzy zawarli umowę ze Spółdzielczą Kasą Oszczędnościowo -Kredytową, czyli popularnym SKOK.

Pożyczka w SKOK bez kosztów?

Skorzystanie z możliwości kredytu bez dodatkowych opłat w SKOK nie opiera się na pustych obietnicach, lecz na solidnych przepisach prawa. Zgodnie z art. 45 ustawy o kredycie konsumenckim, w przypadku naruszenia przez bank określonych przepisów, wystarczy złożenie przez klienta odpowiedniego oświadczenia, by móc spłacić pożyczkę w miesięcznych ratach, bez dodatkowych kosztów, licząc od momentu podpisania umowy.

Wystarczy pisemne oświadczenie

Koszt wysłania stosownego pisma do SKOK (lub każdego innego kredytodawcy) jest nieporównywalnie niski w stosunku do oszczędności, jakie można uzyskać, eliminując opłaty związane z kredytem, które mogą sięgać nawet setek tysięcy złotych. Warto zatem zainteresować się taką możliwością. Aby uruchomić sankcję kredytu darmowego, wystarczy pisemne oświadczenie wysłane do kredytodawcy. Oczywiście takie oświadczenie musi być poprzedzone analizą umową kredytowej. Nie można bowiem powołać się na sankcję kredytu darmowego bez wykazania, że umowa kredytowa jest sporządzona niezgodnie z treścią ustawy o kredycie konsumenckim.

UWAGA!

Oświadczenie możesz wysłać do kredytobiorcy również w formie wiadomości e-mail. Pamiętaj jednak, że to na Tobie będzie spoczywał ciężar dowodu w zakresie wykazania, że kredytodawca zapoznał się z treścią Twojego oświadczenia o skorzystaniu z sankcji kredytu darmowego

Jeżeli Twoje oświadczenie nie zostanie złożone w formie pisemnej – to i tak będzie ważne. Skutki sankcji kredytu darmowego powstaną zaraz po tym, jak wyślesz wiadomość e-mail na adres wskazany przez kredytodawcę. Wątpliwe, aby SKOK, czy bank, w trakcie procesu sądowego kwestionował otrzymanie takiej wiadomości. Zazwyczaj bowiem automatyczna wiadomość informuje o tym, że sprawa została przekazana do właściwego działu. Dla świętego spokoju jednak warto wysłać takie oświadczenie za potwierdzeniem odbioru.

Takie oświadczenie nie musi być złożone przez Ciebie osobiście. Możesz do tego umocować prawnika, który będzie reprezentował Cię w sporze ze SKOK lub bankiem. Co więcej, takie pełnomocnictwo również nie musi mieć formy pisemnej.

„Sąd Okręgowy nie podziela zarzutu, jakoby złożenie przez powoda oświadczenia z art. 45 u.k.k., nie było skuteczne na skutek nie zachowania wymaganej formy pełnomocnictwa (pisemnej). Sąd Okręgowy stoi na stanowisku, iż złożenie oświadczenia w tym trybie nie wymaga zachowania formy pisemnej, skoro nie jest to równoznaczne ze zmianą umowy. A skoro tak, to pełnomocnictwo nie wymagało zachowania formy szczególnej, gdyż czynność dla której miała zostać dokonana, nie była zastrzeżona pod rygorem nieważności. Forma przewidziana dla zawarcia umowy kredytu konsumenckiego wprowadza rygor ad probationem a nie rygor nieważności.” (Wyrok Sądu Okręgowego w Warszawie z 24.11.2022 r., XXVII Ca 2106/22)

Nie przeczytałeś umowy zawartej ze SKOK przed jej podpisaniem? Nic straconego

Wiele osób decydujących się na kredyt nie poświęca czasu na dokładne przeczytanie umowy przed jej podpisaniem, co może prowadzić do nieświadomego zaciągnięcia zobowiązania z wysokimi kosztami. Spowodowane to może być wieloma czynnikami. Przeciętny konsument nie posiada odpowiedniej wiedzy, która umożliwi mu dokładną analizę wszystkich punktów umowy. Zazwyczaj potencjalny klient SKOK, czy też banku, skupia się jedynie na wysokości raty i kwoty, którą otrzyma w ramach zawarcia umowy o kredyt. Tymczasem, dokładna analiza umowy, nawet po jej podpisaniu, może doprowadzić do zmiany treści wiążącego strony stosunku prawnego. Oczywiście z korzyścią dla konsumenta!

Analiza umowy kredytowej – krok do złożenia oświadczenia o sankcji kredytu darmowego w SKOK

Analiza umowy pod kątem możliwości skorzystania z darmowego kredytu wymaga jednak szczegółowej wiedzy prawniczej, której większość konsumentów nie posiada. Do prawidłowej analizy umowy kredytowej potrzeba doświadczenie i specjalistycznej wiedzy. Mimo dostępności takiego rozwiązania, tylko niewielka część kredytobiorców podejmuje kroki w tym kierunku, co świadczy o niskiej świadomości możliwości oferowanych przez prawo.

Skd w tracie trwania procesu sądowego

Co więcej, oświadczenie o sankcji kredytu darmowego możesz złożyć również w trakcie procesu sądowego. Także w przypadku, gdy kredytobiorca, na przykład SKOK, wypowie Twoją umowę pożyczkową. Na złożenie oświadczenia o sankcji masz dokładnie 365 dni od wykonania umowy kredytowej. Choć niektóre sądy interpretują termin „wykonania umowy” w ten sposób, że liczony jest od momentu wypłaty kredytu, tak orzecznictwo raczej optuje za tym, że za wykonanie umowy należy rozumieć sytuację, w której obie strony kontraktu wykonały swoje zobowiązania.

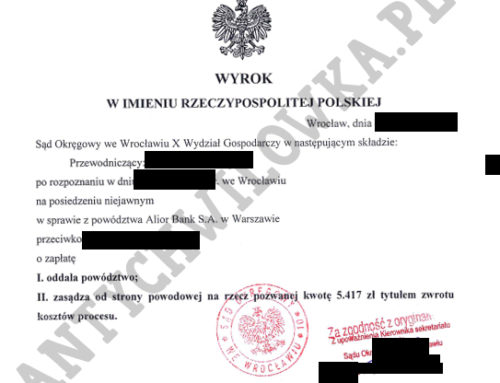

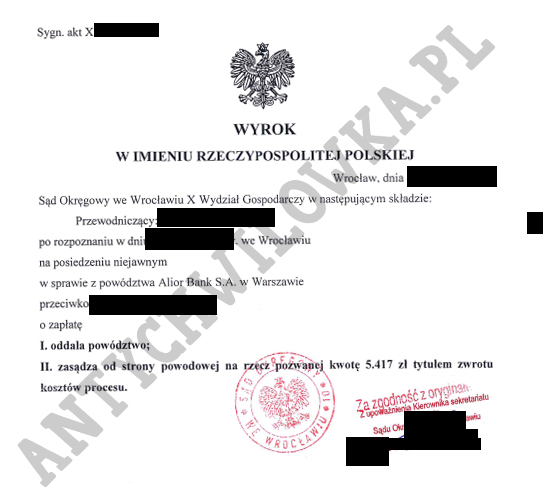

SKOK pozywa dłużniczkę o ponad 48 000 zł

Pozew o zapłatę ponad 48 tysięcy złotych nie brzmi za dobrze, prawda? W szczególności gdzie naprzeciwko dłużniczki stoi bankowa machina w postaci wyspecjalizowanej kancelarii obsługującej SKOK im. Stefczyka. Całe szczęście jednak, że mama Pani Doroty – jednej z osób, która oddłużała się przy pomocy Antychwilówki – postanowiła skorzystać z tej samej pomocy, co jej córka.

Co przesądziło o tym, że SKOK nie dostał kwoty, której dochodził od dłużniczki? Przede wszystkim szybka reakcja na to, co działo się w e-sądzie. Wystarczyło bowiem nie złożyć sprzeciwu od nakazu zapłaty, a ten by się uprawomocnił – co oznaczałoby, że szanse na redukcję długu byłyby minimalne. Istnieje bowiem możliwość złożenia oświadczenia o sankcji kredytu darmowego nawet w stosunku do umów, które zostały zamknięte w egzekucji komorniczej. Liczy się bowiem sam fakt „wykonania umowy” a nie sposób spłaty. Egzekucja komornicza to jednak spore koszty – zważywszy również na wartość przedmiotu sporu, która wynosiła prawie pięćdziesiąt tysięcy złotych.

Skuteczne zarzuty procesowe

Drugi etap to złożenie merytorycznych zarzutów procesowych. Sąd albo zobowiązuje do złożenia odpowiedzi na pozew, albo doręcza nakaz zapłaty. O ile w pierwszym z przypadków brak reakcji pozwala jeszcze uratować sprawę (sąd wyda bowiem wyrok zaoczny, od którego można złożyć sprzeciw), tak brak reakcji na nakaz zapłaty wydany przez sąd rejonowy oznacza, że nakaz się uprawomocni. Także i w tym przypadku należy pilnować terminów procesowych.

Opinia biegłego potwierdza zasadność złożenia przez pozwaną oświadczenia o sankcji kredytu darmowego

Przeprowadzenie dowodu opartego na opinii biegłego nie ma na celu wyjaśniania kluczowych faktów decydujących o wyroku, ale raczej dostarczenie sądowi ekspertyzy w obszarach wymagających specjalistycznej wiedzy, która wykracza poza powszechne doświadczenie i edukację ogólną.

Główną rolą biegłego jest analiza dostarczonego materiału z perspektywy jego fachowej wiedzy naukowej lub technicznej, aby dostarczyć sądowi informacje i wnioski, które wspomogą w dokonaniu precyzyjnych przez sąd ustaleń faktów.

A fakty były takie, że umowa roiła się od błędów, SKOK nie złożył prawidłowo oświadczenia woli o wypowiedzeniu umowy pożyczkowej i dług pozwanej był zdecydowanie niższy. Biegły potwierdził praktycznie wszystkie zarzuty, które złoży pełnomocnik pozwanej.

W efekcie powyższego Sądowi Rejonowego nie pozostało nic innego, jak stwierdzić w wyroku, że pozwana skutecznie powołała sankcję kredytu darmowego. Z 48 Sąd zasądził jedynie 3550,65 zł. SKOK musiał dodatkowo opłacić niemałe koszty zastępstwa dla pozwanej, a także koszt sporządzenia opinii biegłego (pozwana została obciążona tym kosztem jedynie w nieznacznym zakresie). Wyrok jest prawomocny, bo SKOK nie złożył apelacji.

Morał płynie z tego taki – nie dajcie się bankom i walczcie o swoje w sądzie

Przed podpisaniem jakiejkolwiek ugody, lub schowaniem głowy w piasek (co zdarza się dość często po otrzymaniu nakazu zapłaty z sądu), warto przeanalizować sytuację. Może bowiem okazać się – tak jak w opisywanym przypadku – że do znacznej redukcji długu wystarczy umiejętne powołanie przepisu, który w polskim prawie funkcjonuje już od prawie 13 lat.

{kind=link}

{kind=link}

{kind=link}

{kind=link}