ReFinansowo – spółka córka pożyczkodawcy Loan Me, dzięki której może w sprytny sposób obejść prawo i wycisnąć z klienta, tyle, ile się da (albo i jeszcze więcej). Do pewnego czasu Loan Me gdzieś miało art. 36a ustawy o kredycie konsumenckim i wprost w umowach pożyczki zastrzegało zbyt wysokie koszty pozaodsetkowe.

ReFinansowo – spółka córka pożyczkodawcy Loan Me, dzięki której może w sprytny sposób obejść prawo i wycisnąć z klienta, tyle, ile się da (albo i jeszcze więcej). Do pewnego czasu Loan Me gdzieś miało art. 36a ustawy o kredycie konsumenckim i wprost w umowach pożyczki zastrzegało zbyt wysokie koszty pozaodsetkowe.

Najprawdopodobniej złote eldorado się skończyło, bo sprawą zainteresował się Prezes UOKiK. Co tu zrobić, żeby się nie narobić, a dalej kosić konsumentów i mieć gdzieś ustawowe zakazy? Zapewne długo trwały dyskusje w siedzibie Loan Me w Warszawie na temat rozwiązań, które mogłyby podtrzymać dotychczasowe zyski z pożyczania. Pożyczkodawca wpadł w końcu na genialny w swojej prostocie plan, który uskutecznia większość pożyczkowych spółek w Polsce.

Załóżmy sobie spółkę Refinansowo i wdrożmy proceder refinansowania!

Normą w pożyczce Loan Me było zastrzeganie prowizji przekraczającej całkowitą kwotę kredytu. Pożyczkodawca chętnie zgadzał się na kolejne umowy zawarte z tym samym pożyczkodawcą – mimo, że od pierwszej podpisanej umowy nie minęło 120 dni, to kolejna umowa pożyczkowa zastrzega kolejne absurdalne koszty pozaodsetkowe. Konsument, który wplątał się w sieć kolejnych pożyczek koniec końców zostawał z poważnym problemem

„Pożycz sobie spełnienia marzeń”. Teraz w LoanMe możesz spełnić marzenia ukochanej osoby lub swoje z pożyczką do 7000zł z RRSO nawet 0%! – tak pożyczkodawca kusi potencjalnych klientów.

W końcu Loan Me się opamiętało i nieznacznie zmodyfikowało swój schemat pożyczania. I tak, umowy pożyczkowe nie zastrzegają już wyższych kosztów, niż wynika to z art. 36a ustawy o kredycie konsumenckim. O ile są one nadal bardzo wysokie, to mieszczą się w limicie. Loan Me nie zrezygnowało jednakże z wciskania pożyczkobiorcom kolejnych pożyczek. Dodatkowe doładowanie pieniędzy to kusząca perspektywa. Co zrobić, żeby zmaksymalizować swój zysk?

Umowa refinansująca z ReFinansowo

Przykład z życia wzięty. Pani Ania zawarła z Loan Me umowę pożyczki opiewającą na 2 00 zł. Całkowity koszt pożyczki opiewał na kwotę 2300 zł. Pani Ania spłacała pożyczkę zgodnie z harmonogramem i sumiennie wywiązywała się ze swoich zobowiązań wobec Loan Me. Aż tu nagle na mailu pojawiła się oferta doładowania pożyczki o kolejne 3000 zł. Pani Ania pomyślała – cóż za okazja, brakuje mi na spłatę innych chwilówek.

I tak, z pierwszej pożyczki do spłaty zostało 1700 zł. Tu do akcji wkracza ReFinansowo. Pani Ania nie miała jakiejkolwiek świadomości, o tym, że oprócz Loan Me pożyczek udziela jakiś inny podmiot. No ale kto by się zastanawiał nad takimi niuansami, kiedy w grę wchodzi kolejny przelew na konto. Pani Ania po kilku kliknięciach dostała na konto 1300 zł.l Prześledźmy jednak, co tak naprawdę wydarzyło się przez te kilka chwil:

– pierwotna umowa z Loan Me została spłacona przez spółkę ReFinansowo (w teorii). Tak więc wierzycielem Pani Ani została spółka ReFinansowo.

– do akcji wkroczył pierwotny pożyczkodawca. Loan Me spłaciło zobowiązanie Pani Ani wobec ReFinansowo i przy okazji zawarło z Panią Anią kolejną umowę (na całkowitą kwotę kredytu składało się: 1300 zł dla Pani Ani przelewem na konto oraz 1700 zł + mała prowizja z tytułu zawarcia umowy z ReFinansowo, płatne na konto ReFinansowo). Oczywiście Loan Me mogło w tym wypadku naliczyć maksymalną możliwą prowizję.

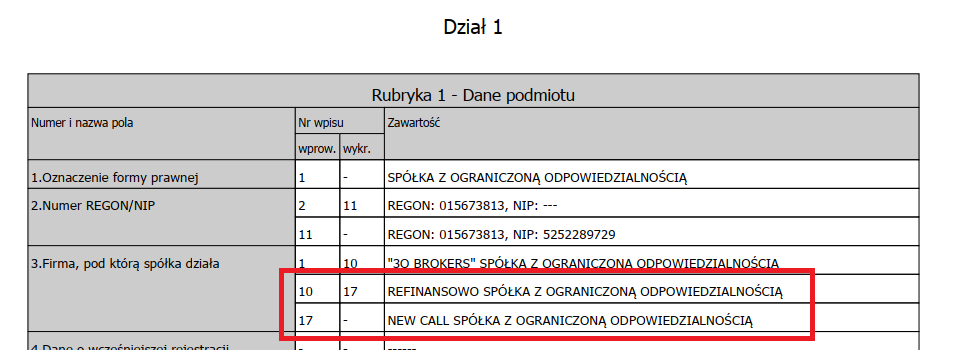

Spółka ReFinansowo zmienia nazwę na New Call

Czas na mały reaserch. O ile wpis dotyczy spółki Loan Me oraz ReFinansowo, tak dociekliwy Czytelnik Antychwilówki po sprawdzeniu informacji w Krajowym Rejestrze Sądowym zauważy, że spółka zmieniła nazwę na New Call, a ReFinansowo nie udziela już „pożyczek na spłatę”.

Niemniej jednak, oprócz formalnej zmiany firmy, pod którą działa spółka, nic tak naprawdę się nie zmieniło, a schemat rolowania klientów jest taki sam.

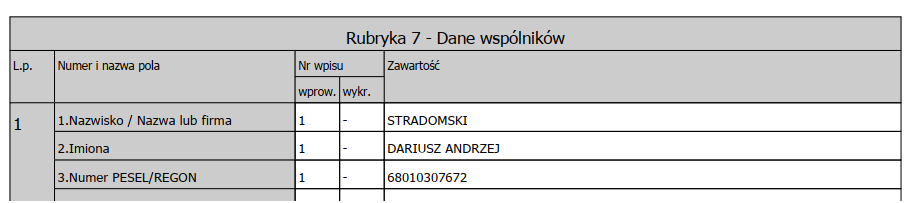

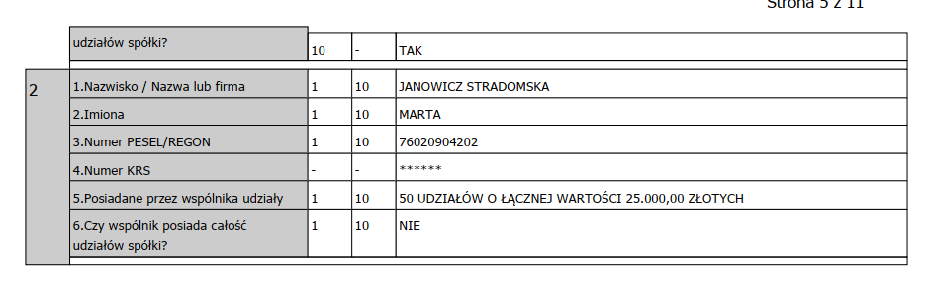

Spójrzmy na strukturę właścicielską spółki New Call, dawniej zwaną ReFinansowo:

Chwila w Google i możemy dowiedzieć się, że Pani Stradomska zasiada w Zarządzie spółki… Loan Me.

To byłoby na tyle, jeżeli chodzi o całkowitą odrębność spółek New Call (ReFinansowo) oraz Loan Me. Cały mechanizm refinansowania został pomyślany tak, żeby pod przykrywką działaności dwóch odrębnych podmiotów, móc maksymalizować zyski z działalności pożyczkowej. Kosztem klienta oczywiście, bo jakżeby inaczej.

Loan Me zwraca konsumentowi 4130,30 zł, a ReFinansowo nie odpowiada na reklamację

Pan Piotr zawarł umowę z Loan Me. Całkowicie nieświadomie został wciągnięty w mechanizm refinansowania pożyczki. Spłacił pożyczkę przed czasem i pierwotnie nie otrzymał proporcjonalnego wrotu prowizji za niewykorzystany okres kredytowania. Całe szczęście, że trafił na Antychwilówkę. Uświadomiłem Panu Piotrowi, że może się ubiegać nie tylko o zwrot prowizji, ale może wysunąć również roszczenie o zwrot wszystkich kosztów zapłaconych na rzecz Loan Me. Pan Piotr wystosował do pożyczkodawcy reklamację. Pismo reklamacyjne zostało również wysłane na adres spółki ReFinansowo.

W reklamacji Pan Piotr zażądał potwierdzenia spłaty zobowiązania przez Loan Me na rzecz ReFinansowo. Co Pan Piotr otrzymał w odpowiedzi?

Cóż, potwierdzenie przelewu potwierdza jedynie, że Loan Me przelało jakąś kwotę pieniędzy na rzecz… Loan Me. Ciekawa sprawa.

Oczywiście pożyczkodawca nie miał zamiaru uznać wystąpienia reklamacyjnego Pana Piotra. Pan Piotr zarzucił Loan Me, że nie otrzymał podpisanych umów, kurier, który doręczył umowy nie dał wystarczająco dużo czasu na zapoznanie się z zapisami kontraktu umownego, wskazał również na schemat refinansowania, który jest obejściem prawa. W międzyczasie pożyczkodawca zgłosił się o pomoc do Rzecznika Finansowego. A dlaczego? ReFinansowo nie odebrało w ogóle kierowanej do spółki reklamacji.

Mijają kolejne długie miesiące, a spółka ReFinansowo nadal milczy. Reklamacja odbiła się od ściany. Trzymamy jednak z Panem Piotrem kciuki, żeby Rzecznik Finansowy uruchomił swoje uprawnienia i zmotywował Państwa Stradomskich jakąś karą finansową.

Po serii kolejnych reklamacji, Loan Me w końcu uznało argumenty za zasadne. Pan Piotr odzyskał wszystkie koszty pożyczki, które uiścił na rzecz Loan Me.

[su_box title=”Zamykałeś jedną pożyczką w Loan Me drugą? Kilka rad dla Ciebie” style=”soft” box_color=”#26bdff”]Sprawdź przede wszystkim, czy pierwotna umowa zawarta z Loan Me jest w pełni zgodna z prawem. Bardzo możliwe, że zastrzega zbyt wysokie koszty pozodsetkowe. Jeżeli tak – złóż pożyczkodawcy oświadczenie zamieniające kredyt w darmowy. Jeżeli refinansowałeś zobowiązanie poprzez spółkę ReFinansowo (NewCall), zażądaj od pożyczkodawcy potwierdzeń wykonania umowy refinansującej. Wykaż, że refinansowanie to próba obejścia prawa i naliczenia Tobie ogromnych i bezprawnych kosztów. Jeżeli nie czujesz się na siłach, skontaktuj się ze mną – pomogę Ci w przygotowaniu pisma reklamacyjnego. [/su_box]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Witam serdecznie jak wzięłam pożyczkę w loanme i musiałam spłacić drugie tyle to czy należy mi się zwrot?

Widziała pani co podpisuje

Umów z Loan Me / Refinansowo się nie podpisuje, to po pierwsze. Po drugie, nawet gdyby pod taką umową złożono własnoręczny podpis, to i tak wszystkie bezprawne klauzule zamieszczone w umowie są wobec konsumenta bezskuteczne.