Coraz więcej użytkowników Internetu trafia do Antychwilówki wyszukując takie frazy jak „sankcja kredytu darmowego Alior”, czy tez „sankcja kredytu darmowego Mbank”. Ma to najpewniej związek z tym, że coraz więcej kancelarii prawnych oferuje swoim klientom reprezentowanie w sprawach przeciwko bankom, gdy zachodzą uzasadnione wątpliwości co do zgodności treści zawartej umowy kredytowej z art. 30 ust.1 ustawy o kredycie konsumenckim. Wszędobylskie reklamy, w których gwarantuje się klientowi usunięcie WIBORu z umowy kredytowej niejako atakują kredytobiorców z każdej możliwej strony. Niekiedy gdzieś pośród tych reklama znajdzie się jakaś kancelaria, która gwarantuje pozbycie się finansowego balastu w postaci wysokich rat, niemniej na innych, jak wyłączenie z umowy kredytowej WIBOR-u, podstawie. Cóż, skoro gdzieś już zaczął przebąkiwać temat sankcji kredytu darmowego, to dlaczego nie założyć strony internetowej, opisać jakie to my mamy doświadczenie i łapać potencjalnych klientów. Dokładnie to samo dzieje się z WIBOR-em. Ktoś ruszył temat, to jak grzyby po deszczu pojawiły się kancelarie (i też firmy, które kancelariami nie są) które oferują pomoc w składaniu pozwów przeciwko bankom. Dziwnym trafem kwestia WIBOR-u trafiła do mediów dopiero wtedy, gdy stopy procentowe stały się tak wysokie, że utrudnia to znacznie konsumentom spłatę rat (oczywiście nie twierdzę, że WIBOR w umowie kredytowej jest dobrym rozwiązaniem – sam pochyliłem się nad tematem w jednym z wpisów).

Chcę Wam zwrócić uwagę, że gdy już podejmie się decyzję dotyczącą skorzystania z dobrodziejstwa sankcji kredytu darmowego, to należy mądrze wybrać. Tak, skorzystanie z prawa oprotestowania umowy kredytowej to decyzja, która może wpłynąć na kilka najbliższych Waszych lat (związanych z długotrwałym procesem sądowym, jak i dalszą spłatą kredytu). Dlatego nie wierzcie pierwszej lepszej reklamie, która wyświetli się Wam w mediach społecznościowych. Decyzja o skorzystaniu z art. 45 ust. 1 ustawy o kredycie konsumenckim musi być poprzedzona solidną analizą. To samo oczywiście tyczy się WIBOR-u. Jeśli chodzi o WIBOR, to nie ma na chwilę obecną jakiekolwiek orzecznictwa w zakresie składanych przez konsumentów pozwów. Jeśli zaś chodzi o sankcję kredytu darmowego – zapadały już korzystne dla konsumentów rozstrzygnięcia, którymi można się poprzeć, samemu składając odpowiedni pozew (lub podnosząc zarzut w odpowiedzi na pozew, względnie w sprzeciwie od nakazu zapłaty). Myślę, że nie warto ryzykować pozwów o WIBOR. Jest jeszcze za wcześnie, by móc w ogóle ocenić szanse, czy takie pozwy mają szansę powodzenia.

Czy sankcja kredytu darmowego jest skuteczna?

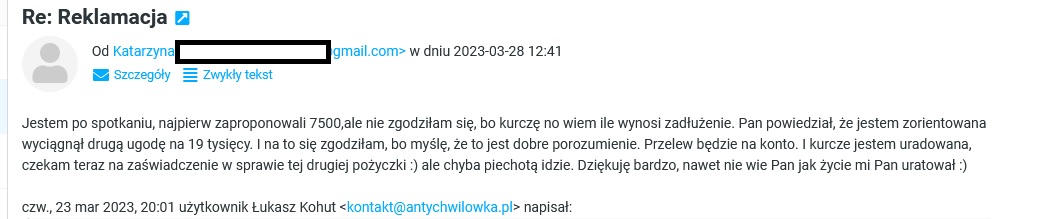

O sankcji kredytu darmowego pisałem już na samym początku, gdy Antychwilówka została opublikowana w sieci. W kwietniu 2018 opublikowałem dwa wpisy – pierwszy, w którym opisałem, czym w ogóle jest sankcja kredytu darmowego, a drugi – kilka dni później – o praktycznych aspektach działania sankcji kredytu darmowego. Kolejne wpisy to jeszcze więcej praktyki, a na Antychwilówce publikowane były historie Czytelników, którzy odzyskiwali niekiedy spore kwoty. Oświadczenie o sankcji kredytu darmowego uznawały takie firmy jak Loan Me, Provident, Solven (polozyczka.pl), Capital Service (działający pod marką Kredyt OK), czy Alior Bank. Rekordzistka, bez jakiegokolwiek procesu sądowego, zaoszczędziła ponad 44 tysiące złotych! Ostatnio Pani Katarzyna wywalczyła ponad 19 000 zł – i czeka na przelew od banku.

Przez okres ponad pięciu lat od startu Antychwilówki setki spraw sądowych zostały zakończone dla pożyczkobiorców sukcesem – właśnie ze względu na zarzut sankcji kredytu darmowego. Ulubieńcem kancelarii z którymi współpracuję jest spółka Profi Credit, która przegrywa raz za razem nie tylko ze względu na abuzywność kosztów pożyczek, ale przede wszystkim przez wzgląd na złożone w trakcie procesu oświadczenie o sankcji kredytu darmowego.

Czym jest sankcja kredytu darmowego?

W ogólności sankcja kredytu darmowego polega na tym, że poprzez Twoje działanie (złożenie pisemnego oświadczenia) kredytodawca traci prawo do jakiegokolwiek zysku z tytułu zawartej umowy o kredyt konsumencki (za który uważamy zarówno pożyczkę, jak i kredyt bankowy w rozumieniu ustawy prawo bankowe). Opcja darmowej pożyczki kusi, prawda? Oczywiście nie jest to takie proste. Nie możesz stwierdzić w oświadczeniu, że na mocy art. 45 ust. 1 ustawy o kredycie konsumenckim zamieniasz kredyt w darmowy. Potrzebne są ku temu solidne podstawy. Musisz sprawdzić, czy umowa kredytowa, którą zawarłeś z bankiem lub ze spółką pożyczkową, odpowiada wymaganiom art. 30 ust.1 ustawy o kredycie konsumenckim.

Przykład:

Pan Andrzej zawarł ze SKOK-iem umowę pożyczkową. Po kilku latach spłaty zauważył, że w umowie brakuje informacji, która powinna znaleźć się w umowie (art. 30 ust. 1 pkt 15 – brak odsetek w stosunku dziennym). Okazało się, że egzemplarz umowy, który otrzymał Pan Andrzej, nie został wypełniony do końca przez doradcę, który podpisywał umowę z Panem Andrzejem. Pożyczkobiorca może złożyć oświadczenie w trybie art. 45 ust. 1 ustawy o kredycie konsumenckim – tym samym pozbawić SKOK zysku z odsetek i zastrzeżonych kosztów pozaodsetkowych.

Po co ustawodawca zastrzegł sankcję kredytu darmowego w ustawie?

Ustawa o kredycie konsumenckim normuje szereg praw i obowiązków, pod które podlegają zarówno kredytobiorca, jak i kredytodawca. Wskazuje ona m. in. na tryb zawierania umowy o kredyt konsumencki, czy też jakie obowiązki informacyjne leżą po stronie kredytodawcy. Model ochrony konsumenta w polskim systemie prawnym – jako słabszej strony kontraktu umownego – opiera się właśnie o informację. Ty, jako konsument, musisz być rzetelnie poinformowany o wszystkich aspektach związanych z zawartym kredytem konsumenckim. Cel ochrony przez informację jest osiągany poprzez zastrzeżenie szeregu obowiązków informacyjnych, które spoczywają na pożyczkodawcy. Wszystko to ustawodawca opisał w art. 30 ust. 1 ustawy o kredycie konsumenckim. Zawarta z kredytodawcą umowa o kredyt konsumencki musi być swoistym rodzajem kompendium wiedzy na temat zaciąganego zobowiązania. W relacjach pomiędzy kredytodawcą a konsumentem mamy do czynienia z asymetrią informacyjną. Kredytodawca bowiem działa jako profesjonalny przedsiębiorca. Ty natomiast – jako przeciętny konsument, który nie musi mieć rozległej wiedzy prawnej, aby móc w pełni ocenić treść umowy, którą chcesz zawrzeć z przedsiębiorcą. Dlatego też w ustawie o kredycie konsumenckim wskazano elementy, które muszą się w umowie o kredyt, czy też w umowie o pożyczkę pojawić. Ochrona przez informację realizuje się również w obowiązku dostarczenia Ci formularza informacyjnego – przed zawarciem umowy. Formularz informacyjny to ustandaryzowany wzór, który dostarczany jest konsumentowi, w celu wyboru najbardziej korzystnej oferty. Brak jednak informacji wymaganych prawem w postaci formularza informacyjnego nie uruchamia jednak sankcji kredytu darmowego. Ta powstaje jedynie w przypadku ściśle określonych przepisów, które są opisane w art. 45 ust. 1 ustawy o kredycie konsumenckim.

Sankcja kredytu darmowego to niejako mobilizacja kredytodawcy do przestrzegania określonych obowiązków informacyjnych, które zostały na niego nałożone na mocy ustawy o kredycie konsumenckim. Przepis art. 45 ust. 1 ustawy o kredycie konsumenckim ma także ochronę Twoich interesów jako konsumenta. Skoro umowa kredytowa nie jest zgodna z prawem, to musisz mieć jakiś instrument, który pozwoli Ci na ochronę Twoich praw. Mechanizm sankcji kredytu darmowego jest wyrazem implementacji do polskiego systemu prawnego art. 23 unijnej dyrektywy 2008/48

Dyrektywa unijna to akt ustawodawcy Unii Europejskiej wyznaczający określony cel, jaki muszą osiągnąć państwa członkowskie. Wspomniana dyrektywa odnosi się właśnie do szeroko pojętego pojęcia kredytów konsumenckim. Została uchwala w celu ułatwienia powstawania dobrze funkcjonującego wewnętrznego rynku kredytów konsumenckich należy ustanowić zharmonizowane wspólnotowe ramy w wielu kluczowych obszarach (Preambuła dyrektywy 2008/48, pkt 7). Polska ustawa o kredycie konsumenckim implementuje (czyli wdraża w życie) rozwiązania, które unijny ustawodawca przewidział w dyrektywie 2008/48.

Jakie umowy podlegają pod sankcję kredytu darmowego?

Nie wszystkie umowy podlegają pod reżim sankcji kredytu darmowego. Ustawa o kredycie konsumenckim wskazuje wprost, które umowy są wyłączone spod działania sankcji kredytu darmowego.

Kiedy możesz powołać się na sankcję kredytu darmowego?

Sankcja kredytu darmowego powstaje w przypadku naruszenia jednych z wielu obowiązków nałożonych na kredytodawcę na podstawie przepisów, które są wymienione w art. 45 ust.1 ustawy o kredycie konsumenckim.

Te obowiązki to:

Czy zakres sankcji kredytu darmowego nie jest zbyt szeroki?

Zakres sankcji kredytu darmowego budzi zastrzeżenia pod kątem proporcjonalności. Z sankcji kredytu darmowego można bowiem skorzystać bowiem w przypadkach nieintencjonalnych błędów – na przykład, gdy doradca kredytowy wskazał w umowie błąd w postaci źle postawionego przecinka, czy też wpisania złej cyfry. Niekiedy zarzut sankcji kredytu darmowego oparty o jakiś błąd, którego trudno się doszukać, może w ocenie sądu nie wpływać na ogólną sytuację konsumenta i dlatego sankcja w takim przypadku nie powstanie. Źle sformułowany zarzut może być uznany za nadużycie prawa podmiotowego (art. 5 kodeksu cywilnego).

Na czym może polegać naruszenie które umożliwia skorzystanie z sankcji kredytu darmowego?

Naruszenie, które jest opisane w art. 45 ust. 1 ustawy o kredycie konsumenckim nie musi polegać jedynie na niewykonaniu obowiązku informacyjnego, ale także na nienależytym wykonaniu tego obowiązku. Jeśli obowiązek dotyczy podania informacji, które wskazano w art. 30 ust. 1 ustawy, to zamieszczenie w umowie postanowień odmiennych od ustaleń stron również uruchamia sankcję kredytu darmowego!

Sankcję uruchamia również podanie informacji nieprawdziwych – na przykład wskazanie błędnego całkowitego kosztu kredytu, czy tez błędnego RRSO. Jeśli umowa o kredyt konsumencki zawiera niezrozumiałe informacje, albo takie informacje, które są niejednoznaczne – również podlega to reżimowi sankcji kredytu darmowego. Jedynie w przypadku oczywistych omyłek pisarskich nie można skorzystać z sankcji kredytu darmowego. Przekręcenie nazwiska pośrednika kredytowego nie wpływa bowiem na Twoją sytuację i jej w ogóle nie pogarsza.

Elementy, które są opisane w art. 30 ust.1 ustawy nie muszą znajdować się jedynie w treści samej umowy o kredyt konsumencki. Pożyczkodawca może posługiwać się regulaminem, umową ramową – ale treść tych dokumentów musi być Ci również doręczona. Jeśli wszystkie dostarczone dokumenty w treści wskazują na komplet informacji – sankcja kredytu darmowego nie powstaje.

Jak powstaje sankcja kredytu darmowego?

Sankcja kredytu darmowego uzależniona jest od Twojego osobistego działania. Choć pojawiają się również głosy, że sankcja kredytu darmowego powstaje z mocy prawa, to przeważającym jest pogląd, że sankcję kredytu darmowego można uruchomić jedynie poprzez złożenie pisemnego oświadczenia. Wynika to wprost z treści art. 45 ust.1 ustawy o kredycie konsumenckim, gdzie wskazano, że skutki sankcji powstają „po złożeniu oświadczenia”. Przeglądając dziesiątki orzeczeń w których sądy stosowały sankcję – tylko w jednym spotkałem się z brakiem dowodu w postaci złożonego przez konsumenta oświadczenia o sankcji kredytu darmowego.

Uprawnienie do złożenia oświadczenia w trybie art. 45 ust. 1 ustawy o kredycie konsumenckim powstaje z chwilą, gdy skutecznie zawarto umowę o kredyt, umowa ta została doręczona konsumentowi oraz, oczywiście, gdy umowa zawiera istotne braki informacyjne. Wypowiedzenie takiej umowy nie wpływa na wygaśnięcie uprawnienia do złożenia oświadczenia – można to zrobić także w toku procesu sądowego. Co najbardziej istotne, uprawnienie do skorzystania z sankcji kredytu darmowego wygasa po 365 dniach od wykonania umowy o kredyt konsumencki.

Co rozumieć przez wykonanie umowy?

Przez wykonanie umowy należy rozumieć sytuację, w której obie strony umowy wykonały wszystkie obowiązki związane z zawartą umową.

Przykład 1:

Pani Marta zawarła umowę pożyczki ze spółką chwilówkową w dniu 31 marca 2022 roku z terminem płatności 30 kwietnia 2022 roku. Dopiero w dniu 19 września 2022 roku Pani Marta spłaciła pożyczony kapitał oraz koszty wynikające z umowy. W grudniu 2022 roku pożyczkodawca upomniał się o odsetki za opóźnienie, które Pani Marta spłaciła dopiero w dniu 1 stycznia 2023 roku. Termin na złożenie oświadczenia mija więc w dniu 1 stycznia 2024 roku.

Przykład 2:

Pani Anna zawarła umowę o kredyt konsumencki ze spółką Profi Credit. Umowa była zabezpieczona wekslem i została zawarta przed 1 stycznia 2017. roku Pani Anna spłaciła pożyczkę w dniu 1 stycznia 2018. Roczny termin na złożenie oświadczenia nie zakończył się jednak w dniu 1 stycznia 2019 roku. W czasie zawarcia umowy obowiązywał art. 41 ust. 1 pkt 4 ustawy o kredycie konsumenckim, który wskazywał, że kredytodawca zobowiązany jest do niezwłocznego zwrotu weksla po spłacie pożyczki. Pożyczkodawca dokonał tego dopiero po kilku latach w dniu 1 maja 2022 roku. Termin na złożenie oświadczenia minie dopiero w dniu 1 czerwca 2022 roku

Pan Rafał zawarł z bankiem umowę o kredyt bankowy. Bank oddał do dyspozycji Panu Rafałowi kwotę kredytu. Pan Rafał spłacił kredyt dopiero po egzekucji komorniczej. Data wyegzekwowania należności przez komornika jest datą wykonania umowy, bowiem dopiero w tym dniu obie strony umowy wykonały swoje obowiązki – bank obowiązek wypłaty kredytu, a Pan Rafał obowiązek spłaty kredytu. Jak więc widać, egzekucja komornicza nie zamyka drogi do złożenia oświadczenia o sankcji kredytu darmowego!

Przykład 4:

Pan Andrzej spłacił umowę kredytową przed czasem – w dniu 1 lutego 2019 roku, Nie wiedział, że jest mu należny zwrot prowizji za wcześniejszą spłatę kredytu. O taki zwrot napisał do kredytodawcy dopiero po 3 latach od całkowitej spłaty kredytu bankowego. Kredytodawca oddał Panu Andrzejowi proporcjonalną część prowizji za niewykorzystany okres kredytowania w dniu 14 maja 2022 roku. Pan Andrzej dowiedział się jednak, że należne są mu także odsetki za opóźnienie. Kolejny przelew przyszedł do Pana Andrzeja na konto w dniu 15 czerwca 2022 roku. Termin na złożenie oświadczenia o sankcji kredytu darmowego mija dla Pana Andrzeja dopiero w dniu 15 czerwca 2023 roku. Wynika to wprost z ustawy o kredycie konsumenckim, która nakłada na kredytodawcę obowiązek rozliczenia kredytu w terminie 14 dni od jego całkowitej spłaty (art. 52 ustawy o kredycie konsumenckim). Komisja Nadzoru Finansowego w piśmie z dnia 9 lipca 2021 roku wskazała, że „kredytodawca jest zatem zobowiązany do dokonania z kredytobiorcą rozliczenia kredytu w rozumieniu dokonania na jego rzecz zwrotu środków pieniężnych z tytułu rozliczenia kredytu w terminie 14 dni od dnia przedterminowej spłaty kredytu”. Skoro zaś obowiązek ten został wykonany przez kredytodawcę dopiero po kilku latach, dopiero więc wtedy doszło do wykonania umowy i otwarcia terminu na złożenie oświadczenia w trybie art. 45 ust.1 ustawy o kredycie konsumenckim

Jakie koszty podlegają pod sankcję kredytu darmowego?

Po skorzystaniu z dobrodziejstwa sankcji kredytu darmowego kredytodawca nie jest uprawniony do osiągania jakiegokolwiek zysku z tytułu zawartej umowy kredytowej. Sankcja kredytu darmowego obejmuje wszystkie przychody, które są związane z zawartą umową, takie jak przykład:

Odsetki

Opłaty

Prowizje bankowe

Prowizje za udzielenie pożyczki

Koszty dostarczenia umowy

Koszty terenowej obsługi pożyczki

Opłaty przygotowawcze

Oczywiście powyższy katalog nie jest zamknięty. Sankcją kredytu darmowego jest objęta również prowizja dla pośrednika!

W komentarzu Tomasza Czecha autor wskazał, że sankcją kredytu darmowego nie są objęte koszty, które płatne są przez konsumenta na rzecz osoby trzeciej, nawet w przypadku, gdyby były one związane z kredytem konsumenckim. W mojej ocenie jednak sankcja kredytu darmowego powinna jednak obejmować także koszt usług dodatkowych, które są nierozerwalnie związane z umową o kredyt, którą zawarł konsument. Gdyby bowiem nie doszło do zawarcia umowy, to bank nie zaproponowałby ubezpieczenia, czy też zawarcia usługi dodatkowej w postaci pakietu medycznego. Każdorazowo jednak należy ocenić, czy koszt usługi dodatkowej został wskazany prawidłowy (w koszcie kredytu, a nie w jego całkowitej kwocie) i czy kredytodawca rzeczywiście przekazał ten koszt na rzecz innego podmiotu. Zazwyczaj usługi dodatkowe to niejako rodzaj fikcji, bowiem konsument nigdy z nich nie korzysta, a zostają one narzucone jedynie po to, aby zwiększyć zysk kredytodawcy.

Zgodnie z poglądami doktryny oraz orzecznictwem, pod sankcję kredytu darmowego nie podlegają natomiast odsetki za opóźnienie. Nie możesz być bowiem jako konsument niejako nagrodzony za to, że zostały przez Ciebie naruszone zapisy umowy o kredyt konsumencki. Skoro wystąpiła zwłoka w płatnościach, to kredytodawcy należy się odszkodowanie. Pod sankcję nie będą również podlegać inne opłaty, które powstają w wyniku braku spłaty kredytu konsumenckiego, takie jak na przykład koszty wezwań do zapłaty, czy też zasądzone koszty procesu lub przyznane koszty postępowania egzekucyjnego.

Pewnie w Twojej głowie pojawi się myśl – jak to możliwe, przecież sąd zasądził należność, a ja mogę skorzystać z sankcji kredytu darmowego? Dokładnie tak! Pamiętaj, że wykonasz umowę dopiero po jej spłacie, choćby przez egzekucję komorniczą. O ile nie uchronisz się przed spłatą kosztów egzekucji, czy zasądzonych kosztów zastępstwa procesowego, to skutecznie możesz ubiegać się o zwrot kosztów zastrzeżonych w umowie!

Pod sankcję kredytu darmowego nie podlegają również koszty zabezpieczenia kredytu. Zgodnie z art. 45 ust. 4 ustawy o kredycie konsumenckim takie koszty ponosi konsument. Jeśli więc zabezpieczeniem pożyczki było ubezpieczenie – to koszt takiego ubezpieczenia nie podlega pod sankcję kredytu darmowego.

Jak złożyć oświadczenie o sankcji kredytu darmowego?

Oświadczenie – dla celów dowodowych – należy złożyć kredytodawcy na piśmie. Choć oczywiście takie oświadczenie można złożyć w jakikolwiek sposób, byle ten sposób pozwolił na zapoznanie się kredytodawcy z tym oświadczeniem, to w przypadku braku uznania wystąpienia za zasadne należałoby dysponować dowodem na to, że kredytodawca rzeczywiście otrzymał takie oświadczenie. Nawet jeśli nie zachowano formy pisemnej złożenia oświadczenia, to taka czynność mimo tego jest również ważna.

Trzeba również pamiętać, że niekiedy złożenie oświadczenia może być uznane za nadużycie prawa. Skoro wykonujesz umowę już przez kilka lat i nagle zauważyłeś, że w umowie brakuje nazwy miasta, w którym mieszkasz (art. 30 ust. 1 pkt ustawy) to żaden sąd nie uzna tego jako podstawę do skutecznej zamiany kredytu w darmowy. To skrajny przypadek, co do którego można dopuścić stosowanie art. 5 k.c. („nie można czynić ze swego prawa użytku, który by był sprzeczny ze społeczno-gospodarczym przeznaczeniem tego prawa lub z zasadami współżycia społecznego”). Postawienie w złym miejscu przecinka, wskazanie błędu w całkowitej kwocie kredytu, czy kwocie odsetek w stosunku dziennym – za takie działanie odpowiedzialność ponosi kredytodawca i w tym przypadku przysługuje Ci prawo do zmiany kredytu w darmowy.

Jakie są konsekwencje skorzystania z sankcji kredytu darmowego?

Po złożeniu oświadczenia o sankcji kredytu darmowego zawarta umowa zostaje zmieniona pod kątem treści. Oczywiście nie w pełni dosłownie, gdyż zmianie podlega jedynie sposób spłaty kredytu i nie ma potrzeby aneksowania umowy. Sankcja kredytu darmowego powoduje, że wygasają roszczenia kredytodawcy wobec kredytobiorcy o zwrot kosztów kredytu, które wskazałem we wcześniejszej części wpisu.

Co więcej, jeśli takie koszty zostały przez konsumenta wcześniej uiszczone (bo na przykład kredytobiorca spłacił już 10 rat pożyczki, których częścią były odsetki i koszty pozaodsetkowe), to takie kwoty stają się świadczeniem nienależnym i możesz żądać ich zwrotu! Skutek wsteczny sankcji kredytu darmowego powoduje, że nienależne stają się wszystkie koszty. Zarówno te, które były naliczone przed złożeniem oświadczenia o sankcji kredytu darmowego jak i te, które dopiero zostaną naliczone.

Pewną trudność może sprawić ustalenie, jaka jest wysokość dotychczas spłaconych kosztów kredytu w postaci odsetek i kosztów pozaodsetkowych. Z pomocą przychodzi wtedy art. art. 354 § 2 k.c. który umożliwia złożenie do kredytodawcy żądania, aby ten przedstawił stosowne wyliczenia i wykazał, jaką cześć uiszczanych przez Ciebie rat stanowiły odsetki i koszty kredytu!

Po wezwaniu kredytodawcy do zwrotu nienależnie pobranych świadczeń, roszczenie o zwrot tych kwot staje się wymagalne. Brak spełnienia takiego roszczenia w terminie umożliwia Ci naliczenie odsetek za opóźnienie. Dokładnie tak – to kredytodawca może stać się Twoim dłużnikiem, a Ty, niczym niestrudzony windykator z call center banku, możesz bez jakichkolwiek konsekwencji nazywać bank dłużnikiem (oczywiście dopóki nie odda należnych Ci pieniędzy).

Jeśli obie strony są dla siebie zarówno dłużnikami, jak i wierzycielami, to można dokonać potrącenia roszczeń. Twoim roszczeniem jest roszczenie o zwrot odsetek oraz kosztów. Roszczeniem banku jest roszczenie o zwrot wymagalnego na dany dzień kapitału.

Przykład

Pani Dorota pożyczyła z banku 10 000 zł i w ciągu roku miała oddać kwotę 12 000 zł. Miesięczna rata wynosiła więc 1000 zł. Pani Dorota spłaciła pięć rat – czyli łącznie 6 000 zł. Okazało się, że umowa jest wadliwa, dlatego też Pani Dorota złożyła oświadczenie o sankcji kredytu darmowego. Po zmianie kredytu w darmowy do spłaty zostaje sam kapitał, w równych ratach, zgodnych z pierwotnym harmonogramem. Rata wynosić będzie więc około 833,33 zł. Skoro Pani Dorota zobowiązana była do spłaty pięciu rat w wysokości 833,33 zł, to łącznie powinna zapłacić 4 166,65 zł. Pani Dorota zapłaciła jednak więcej, dlatego też z oświadczeniem o sankcji kredytu darmowego złożyła również oświadczenie o potrąceniu i bank powinien jej zwrócić 1 833,35 zł (6000 zł -4166,65z ł). Pani Dorota może teraz dogadać się z bankiem i na przykład oświadczyć, że wnosi o przeksięgowanie kwoty 1 833,35 zł na spłatę kolejnych rat.

Spłata kapitału po zmianie kredytu w darmowy

Złożenie oświadczenia nie pozbawia kredytodawcy do żądania od Ciebie zwrotu udostępnionego Ci kapitału kredytu lub pożyczki. Zgodnie z brzmieniem art. 45 ust. 1 ustawy o kredycie konsumenckim, zwracasz sam kapitał w sposób i w terminach określonych w umowie kredytowych.

Zazwyczaj do umowy dołączany jest harmonogram spłaty, gdzie określono daty spłat i wysokość poszczególnych rat kredytowych. Harmonogram spłat będzie dalej obowiązywał z tą jednak różnicą, że odpada obowiązek spłaty kosztów kredytu (prowizja, opłata przygotowawcza i inne) oraz odsetek.

Co w przypadku braku dostarczenia harmonogramu spłat?

Jeśli kredytodawca nie przekazał Ci harmonogramu spłat (naruszenie art. 30 ust. 1 pkt 8 ustawy), to ta okoliczność sama w sobie stanowi o tym, że możesz skorzystać z sankcji kredytu darmowego. Rzutuje to również na sposób spłaty kredytu po jego zamianie w darmowy. Jak wskazano w art. 45 ust. 1 pkt 2 ustawy:

Jeżeli kredytodawca w umowie nie określił zasad i terminów spłaty kredytu, konsument zwraca kredyt w równych ratach, płatnych co miesiąc, od dnia zawarcia umowy

Powyższa okoliczność dotyczy sytuacji, w której w umowie określono termin zakończenia umowy, natomiast zabrakło niej opisu sposobu spłaty kredytu. Może być jednak tak, że umowa nie będzie przewidywać terminu spłaty – wtedy też kredytobiorca zobowiązany jest do spłaty kredytu w okresie pięciu lat (jeśli kredyt nie przekracza kwoty 80 000 zł) lub dziesięciu lat (dla kredytów powyżej 80 000 zł).

Nie wiesz jak skorzystać z sankcji kredytu darmowego?

Złożenie oświadczenia o sankcji kredytu darmowego ma dalece idące skutki. Nieumiejętne podejście do kwestii sankcji kredytu darmowego może w konsekwencji pozbawić konsumenta korzyści, jakie niesie to rozwiązanie. Dlatego ważne jest, aby dokonać wnikliwej analizy umowy kredytowej i złożyć oświadczenie w oparciu o solidne podstawy, które przekonają kredytodawcę – lub też sąd – to zasadności naszego stanowiska. Przez kilka lat redagowania Antychwilówki przeanalizowałem setki umów kredytowych – mogę powiedzieć, że znam je od podszewki. Dodatkowo współpracę z kancelarią prawną, która pomaga w pozywaniu banków i pożyczkodawców o zwrot nienależnie pobranych kwot – właśnie w oparciu o sankcję kredytu darmowego. To dobry przepis na to, aby drogie umowy kredytowe stały się zupełnie darmowe.

Jeśli chcesz, abym przeanalizował Twoją umowę, odezwij się do mnie za pomocą formularza kontaktowego. Najlepiej byłoby również, gdyby bank wystawił zaświadczenie o wysokości dokonanych przez Ciebie wpłat. Wzór takiego zaświadczenia znajdziesz poniżej. Z takim zestawem dokumentem możesz wysłać do mnie wiadomość, a przekażę Ci informację, jak możesz powalczyć o zamianę kredytu w darmowy na podstawie sankcji kredytu darmowego!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] nigdy fizycznie nie zobaczyłeś, a od których zmuszali Cię płacić haracz. To dowód na to, że można wygrać, nawet z największą instytucją jeśli ma się za sobą twarde […]

[…] pojawiających się „kancelarii” zajmujących się skupem roszczeń, warto przypomnieć, czym jest sankcja kredytu darmowego. Mowa tu o mechanizmie, który pozwala kredytobiorcy żądać od banku zwrotu wszystkich kosztów […]

[…] Sankcja kredytu darmowego to jedno z najskuteczniejszych narzędzi ochrony konsumenta na rynku finansowym. Jej zastosowanie wymaga jednak świadomości prawnej oraz współpracy z kompetentnymi specjalistami. Konsumenci powinni unikać pochopnych decyzji związanych ze sprzedażą roszczeń firmom trzecim, które działają przede wszystkim we własnym interesie. […]

[…] o kredycie konsumenckim nie stanowi z automatu, że taką umowę możesz oprotestować i żądać zamiany kredytu w darmowy. Należy bowiem dokonać dokładnej analizy treści zawartej umowy i sprawdzić, czy kredytobiorca […]

[…] pełnej oceny zakresu jego zobowiązań. W konsekwencji, takie naruszenie może skutkować sankcją kredytu darmowego, co oznacza, że kredytobiorca jest zobowiązany jedynie do zwrotu pożyczonego kapitału, bez […]

Jeśli chodzi o sankcję kredytu darmowego to przyznaję, nie ma lepszego od Ciebie :) Poza tym ważna sprawa, dla osób, które trafiają na reklamy w sieci – kancelarie pobierają spore koszty. Czasem liczą także sobie za analizę. Przy SKD jednak ważne by wiedzieć na co się pisze, ile to może trwać i jak do tego podejść.

Tutaj widać naprawdę dużą wiedzę i solidną pracę.

Polecam Antychwilówkę i pozdrawiam :)