Loan Me to jeden z najbardziej popularnych pożyczkodawców funkcjonujących na polskim rynku szybkich pożyczek. Niestety, ale ta popularność nie idzie w parze w działaniem zgodnym z ustawą o kredycie konsumenckim. Jeśli jednak przeczytaliście na przykład wpisy na Antychwilówce dotyczące sankcji kredytu darmowego, to wiesz, że każdą wadliwą umowę pożyczki można oprotestować. I tym razem nie było inaczej – Pani Iwona, nie dość, że pozbyła się nachalnej windykacji, to otrzymała przed świętami konkretny zastrzyk gotówki, pozwalający zakupić jej prezenty dla bliskich!

Loan Me – w którym miejscu umowa jest wadliwa?

Pani Justyna zawarła ze spółką Loan Me dwie umowy. Pierwszą pożyczkę mogła spożytkować dla potrzeby własne, natomiast drugą, refinansującą, pożyczkodawca zamykał pierwotne zobowiązanie. Wszystko byłoby może w porządku, gdyby nie fakt, że koszty pozaodstekowe zastrzeżone przez Loan Me były w mojej ocenie zdecydowanie za wysokie. Stanowiło to podstawę reklamowania umowy. Pani Iwona otrzymała ode mnie pismo, które później wysłała na adres korespondencyjny Loan Me. Pamiętaj, aby udokumentować cały proces reklamacyjny. Dlatego też najlepszą opcją jest wysyłka reklamacji pocztą – za zwrotnym potwierdzeniem odbioru przesyłki. Pożyczkodawca ma wtedy 30 dni na odpowiedź – licząc od dnia następującego po odbiorze reklamacji.

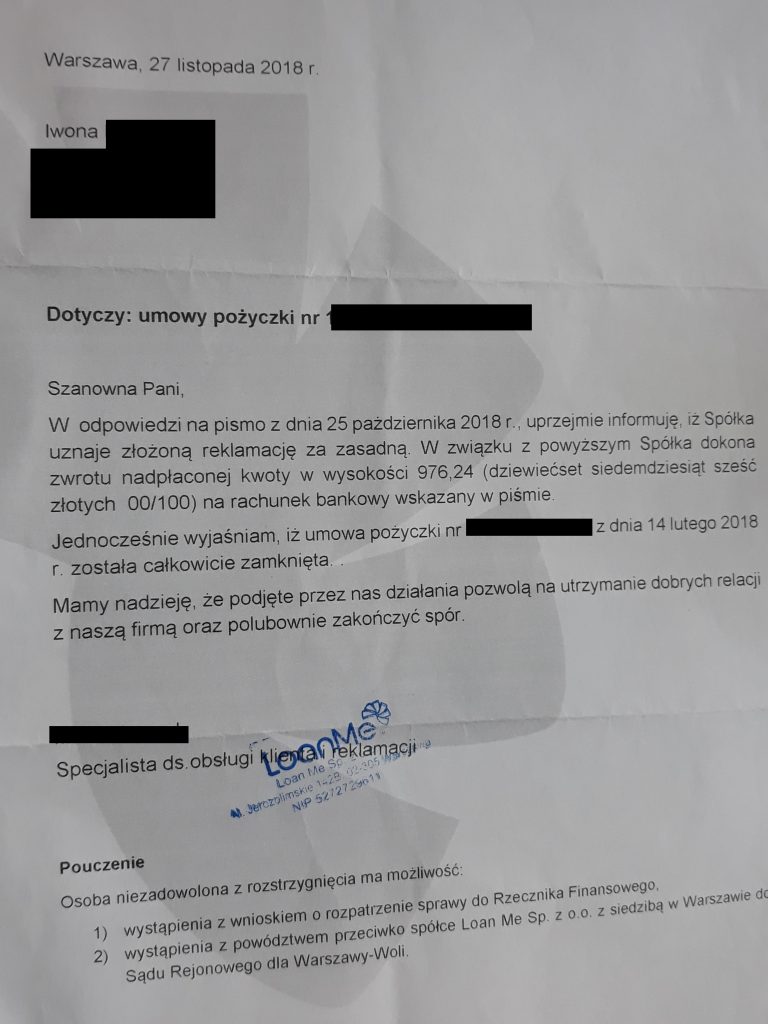

Loan Me uznaje reklamację za zasadną.

W piśmie reklamacyjnym nie poruszaliśmy większej ilości zarzutów, jak ten dotyczący maksymalnych kosztów pozaodsetkowych. Druga umowa zawarta pomiędzy Loan Me, a Panią Iwoną była wadliwa także pod tym względem, że jej zapisy były niezgodne z art.36c ustawy o kredycie konsumenckim. Spójrz, co mówi ten przepis:

Art. 36c. [Koszty kredytu w przypadku udzielenia kolejnych kredytów przed dokonaniem spłaty kredytu wcześniejszego]

W przypadku udzielenia przez kredytodawcę konsumentowi, który nie dokonał pełnej spłaty kredytu, kolejnych kredytów w okresie 120 dni od dnia wypłaty pierwszego z kredytów:

Na pierwszy rzut oka widać, że pożyczkodawca jest związany całkowitą kwotą kredytu pierwszej pożyczki. Jeśli więc zastrzegł maksymalną kwotę kosztów pozaodstkowych za pierwszym razem, przy refinansowaniu pożyczki nie może więc naliczyć jakichkolwiek większych kosztów. Art. 45 ust.1 ustawy o kredycie konsumenckim mówi natomiast, że sankcję kredytu darmowego uruchamia naruszenie art. 36c ustawy.

Mając tak solidne podstawy, nie pozostało nic innego, jak wezwać Loan Me do zwrotu nienależnie pobranych świadczeń w związku ze złożonym oświadczeniem o sankcji kredytu darmowego!

Jak widać, pożyczkodawca nie próbował nawet dyskutować na temat tego, że jego wzorzec umowny jest poprawny. Potwierdził wadliwość umowy pożyczki i uznał, że pożyczkobiorca mógł skorzystać z sankcji kredytu darmowego. Miej to na uwadze, gdyż Loan Me korzysta z wzorca umownego, wobec czego większość umów pożyczkowych tego pożyczkodawcy jest wadliwa!

Loan Me oddaje prawie tysiąc złotych i potwierdza zamknięcie zobowiązania.

Można powiedzieć, że zgłoszeniem reklamacyjnym udało się upiec aż trzy pieczenie na jednym ogniu. Pożyczka została spłacona i na konto wrócił prawie tysiąc złotych. A dodatkowo zewnętrzna windykacja wynajęta przez Loan Me przestała nękąć Panią Iwonę.

Spłaciłeś Loan Me więcej pieniędzy, niż pożyczony kapitał? W takim razie to pożyczkodawca jest Twoim dłużnikiem! Złóż reklamację do pożyczkodawcy, a jeśli napisanie pisma sprawi Ci trudność – odezwij się do mnie poprzez formularz kontaktowy.

Więcej o pozaodsetkowych kosztach kredytu przeczytasz w tym wpisie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}