W opracowaniu Tomasza Czecha na temat efektywności instrumentów ochrony konsumenta w świetle orzecznictwa sądów powszechnych[1], na prawie 600 analizowanych spraw, w żadnej nie podniesiono zarzutu sankcji kredytu darmowego. Nawet w przypadku, kiedy umowa miała ewidentne braki i sankcja kredytu darmowego była zasadna i umożliwiała tym samym bezkosztową pożyczkę. Sytuacja ta pokazuje, jaka niewiedza panuje wśród konsumentów, którzy nieświadomi swoich praw, często bez jakiejkolwiek obrony przystają na nakaz zapłaty, wydany w postępowaniu upominawczym.

Bierność konsumentów prowadzi do sytuacji, w której pożyczkodawcy, być może świadomi tego, że ich wzorce umowne są niezgodne z prawem, nie robią nic w kierunku zmiany zapisów wzorców, tak, aby stały się one w pełni zgodne z ustawą o kredycie konsumenckim. I tak, niezmiennie od lat, chwilówki zarabiają krocie na niewiedzy ludzi, którzy biorą częstokroć pożyczki tylko dlatego, że są przyparci do muru perspektywą spłaty innej, równie drogiej pożyczki.

Najgorsze w tym wszystkim jest to, że urząd powołany do ochrony interesów konsumentów, nic nie robi sobie z tego, że 99% (jak nie 100) rynku pożyczek przez internet działa niezgodnie z prawem. I nie chodzi mi tutaj o jakieś pojedyncze uchybienia, ale o sytacje, w której pożyczkodawca nie wysyła na przykład wypełnionej umowy, ale sam wzorzec umowny bez jakichkolwiek danych, co stanowi oczywiste naruszenie zbiorowych interesów konsumentów!!

Aż 70% umów pożyczkowych zawiera naruszenia

uprawniające do skorzystania z sankcji kredytu darmowego! To oznacza, że większość osób z kredytami konsumenckimi mogłaby spłacać tylko pożyczony kapitał – bez odsetek, prowizji i innych opłat. Niestety, brak wiedzy konsumentów sprawia, że firmy pożyczkowe nadal masowo naruszają przepisy i czerpią z tego ogromne korzyści.

W tym praktycznym przewodniku pokażę Ci:

- najczęstsze naruszenia w umowach kredytowych,

- konkretne przykłady z rzeczywistych umów,

- jak krok po kroku skorzystać z sankcji kredytu darmowego,

- wzór oświadczenia, który możesz wykorzystać.

Po przeczytaniu będziesz dokładnie wiedzieć, jak sprawdzić swoją umowę i potencjalnie zaoszczędzić tysiące złotych!

Czym dokładnie jest sankcja kredytu darmowego?

Sankcja kredytu darmowego to mechanizm prawny wprowadzony przez ustawę o kredycie konsumenckim, który chroni konsumentów przed nieuczciwymi praktykami kredytodawców. Pozwala ona na całkowitą eliminację kosztów kredytu (odsetek, prowizji, opłat) w przypadku, gdy kredytodawca naruszy określone przepisy ustawy.

Podstawa prawna: art. 45 ustawy o kredycie konsumenckim

Art. 45. 1. ustawy o kredycie konsumenckim:

W przypadku naruszenia przez kredytodawcę art. 29 ust. 1, 30 ust. 1 pkt 1-8, 10, 11, 14-17, art. 31-33, art. 33a i art. 36a-36c konsument, po złożeniu kredytodawcy pisemnego oświadczenia, zwraca kredyt bez odsetek i innych kosztów kredytu należnych kredytodawcy w terminie i w sposób ustalony w umowie.

Co to oznacza w praktyce?

Jeśli Twoja umowa kredytowa zawiera naruszenia przepisów, możesz spłacić wyłącznie pożyczony kapitał, bez żadnych dodatkowych kosztów!

WAŻNE:

Sankcja kredytu darmowego nie działa automatycznie – musisz złożyć pisemne oświadczenie kredytodawcy.

Sankcja kredytu darmowego a działanie UOKiK

Tym bardziej jest ważne, aby każde naruszenie prawa zgłaszać do UOKiK, bo urząd ten ma ogromne kompetencje, które mogą unormalizować rynek. Potrzeba jednak do tego odrobiny chęci i większej aktywności ze strony konsumentów (o zawiadomieniach do UOKiK poczytacie w jednym z kolejnych wpisów)

Jak więc wygląda sankcja kredytu darmowego w praktyce? Przede wszystkim, jeśli nie wiesz o co tak naprawdę chodzi, przeczytaj ten wpis. Z tą wiedzą powinieneś już samodzielnie przeprowadzić analizę swoich umów zawartych z pożyczkodawcą.

W tym wpisie chciałbym przedstawić Wam kilka zapisów umownych, które ewidentnie naruszają art. 30 ust. 1 ustawy o kredycie konsumenckim i które możecie odnieść do swoich umów. Przypominam, że 70% wzorców umownych jest niezgodnych z ustawą i praktycznie w każdym wypadku możecie oddać sam kapitał, bez kosztów

Najczęstsze naruszenia umożliwiające skorzystanie z sankcji kredytu darmowego

Jakie konkretnie naruszenia przepisów mogą uprawniać Cię do skorzystania z sankcji kredytu darmowego? Oto najczęściej spotykane błędy:

- brak lub błędne podanie RRSO (Rzeczywistej Rocznej Stopy Oprocentowania) – nieprawidłowe wyliczenie lub pominięcie niektórych kosztów w obliczeniach

- nieprawidłowe obliczenie całkowitej kwoty do zapłaty – brak wskazania w całkowitym koszcie kredytu wszystkich kosztów,

- brak informacji o warunkach zmiany oprocentowania – zwłaszcza dla zadłużenia przeterminowanego,

- brak dokładnej kwoty odsetek należnych w stosunku dziennym – przy odstąpieniu od umowy,

- niepełne informacje o kredycie – pominięcie istotnych danych wymaganych przez ustawę,

- wprowadzające w błąd zapisy o warunkach odstąpienia od umowy- np. wymóg zapłaty prowizji,

- niepodanie wszystkich kosztów kredytu – ukrywanie niektórych opłat.

To tylko najczęstsze przykłady – w praktyce naruszeń może być znacznie więcej. Przyjrzyjmy się teraz konkretnym przykładom z rzeczywistych umów kredytowych.

Przykład 1: brak informacji o warunkach zmiany oprocentowania zadłużenia przeterminowanego

W przywołanej powyżej treści umownej pożyczkodawca chciał wywiązać się z obowiązku wynikającego z art. 30 ust. 1 pkt 14 ustawy o kredycie konsumenckim:

Art. 30. 1. Umowa o kredyt konsumencki, z zastrzeżeniem art. 31–33, powinna

określać:11) roczną stopę oprocentowania zadłużenia przeterminowanego, warunki jej

zmiany oraz ewentualne inne opłaty z tytułu zaległości w spłacie kredytu;

Na pierwszy rzut oka – wygląda na to, że wszystko jest ok. Podana jest stopa oprocentowania zadłużenia przeterminowanego i informacja o tym, że jest to stopa zmienna. Spójrzmy jednak na jedną z decyzji Prezesa UOKiK:

W ocenie Prezesa UOKiK konsument w umowie o kredyt konsumencki powinien

zostać poinformowany o możliwości zmiany oprocentowania zadłużenia przeterminowanego w trakcie trwania umowy. Pożyczkodawca winien w sposób jednoznaczny zakomunikować w umowie, w jakiej formie będzie informował konsumenta o zmianie ww. oprocentowania lub tak ukształtować stosunek umowny, aby stopa oprocentowania zadłużenia przeterminowanego nie ulegała zmianie przez okres trwania umowy.Konsument powinien o każdej takiej zmianie – jeśli wpływa na warunki umowy – zostać

poinformowany, a nie być zobligowanym do każdorazowego śledzenia zmian gospodarczych,

mogących mieć wpływ na obciążenie finansowe w stosunku do podmiotów prywatnych. Nawet jeżeli przyjąć, iż to na konsumenta przedsiębiorca przesuwa ten ciężar (w zakresie zorientowania się, jaka jest aktualna wysokość stopy lombardowej), to wskazać należy, iż konsument nie został w żaden sposób poinformowany, gdzie należy szukać wiążącej informacji o wysokości stopy lombardowej. Nie należy zapominać, iż to przedsiębiorca jest w stosunku obligacyjnym z konsumentem profesjonalistą i to na nim spoczywa obowiązek informacyjny w przypadku zmiany sytuacji prawnej, wpływającej na interesy ekonomiczne konsumentów w związku z zawartą umową.Reasumując – w ocenie organu ochrony konsumentów brak podania w umowach o

kredyt konsumencki informacji o warunkach zmiany wysokości rocznej stopy oprocentowania przeterminowanego stanowi niewywiązanie się przedsiębiorcy z ustawowych obowiązków informacyjnych wskazanych w przepisach u.k.k. o warunkach, na jakich zmieniona może zostać roczna stopa oprocentowania zadłużenia przeterminowanego.

Oświadczenie o skd jest w tym wypadku w pełni uzasadnione.

Poprawny zapis, który spełnia warunki art. 30 ust. 1 pkt 11 ustawy:

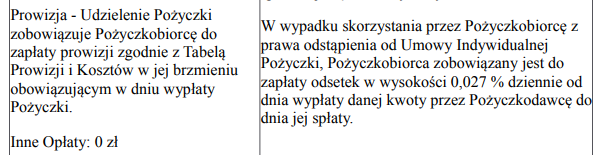

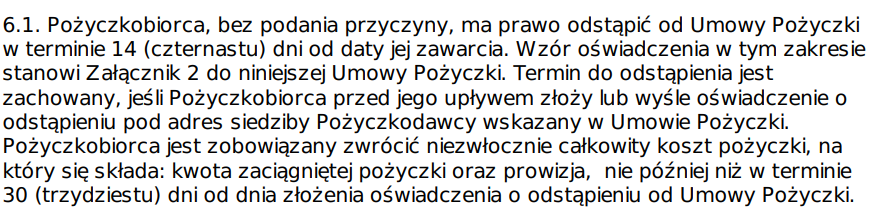

Przykład 2: brak kwoty odsetek przy odstąpieniu od umowy

Co mówi na ten temat ustawa o kredycie konsumenckim?

Art. 30. 1. Umowa o kredyt konsumencki, z zastrzeżeniem art. 31–33, powinna

określać:15) termin, sposób i skutki odstąpienia konsumenta od umowy, obowiązek zwrotu

przez konsumenta udostępnionego przez kredytodawcę kredytu oraz odsetek

zgodnie z rozdziałem 5, a także kwotę odsetek należnych w stosunku dziennym;

Pożyczkodawca zapomniał o kwocie odsetek, którą konsument musi zapłacić, w wypadku odstąpienia od umowy. Co na taką praktykę mówi UOKiK?

(…)przedsiębiorca nakłada na konsumentów obowiązek zapłaty odsetek w sytuacji odstąpienia od umowy w terminie 14 dni, nie wskazując im, ile wynosić będzie wysokość dzienna tych odsetek. Utrudnia to im ustalenie, czy wysokość ewentualnych opłat za okres korzystania z otrzymanej pożyczki jest wyliczona właściwie, a przedsiębiorca nie dąży do uzyskania nieuprawnionych korzyści. Brak informacji o wysokości odsetek naliczanych każdego dnia uniemożliwia lub też bardzo utrudnia konsumentom możliwość zapoznania się z kosztami, jakie musieliby ponieść w sytuacji złożenia oświadczenia o odstąpieniu od umowy. Zgodnie z przepisami prawa, konsumenci muszą mieć możliwość uzyskania takich informacji bezpośrednio z umowy, którą zawarli.

Jeśli umowa nie wskazuje na kwotę odsetek – możemy skorzystać z sankcji kredytu darmowego. Nawet w wypadku, gdy pożyczkodawca nie pobiera takich odsetek to musi bezpośrednio i wyraźnie o tym wspomnieć w zapisach umowny.

Przykład 3: pobieranie odsetek przy nieoprocentowanej umowie

Pożyczkodawca pobiera odsetki w wypadku odstąpienia, kiedy to umowa nie jest oprocentowana. Zapis ten jest niezgodny z ustawą o kredycie konsumenckim, a podanie nieprawdziwej informacji także materializuje sankcję. Nawet gdyby pożyczkodawca oprocentował pożyczkę, to powinien napisać kwotę odsetek, a nie ująć te odsetki procentowo.

Przykład 4: niedozwolony obowiązek zwrotu prowizji przy odstąpieniu

Chcesz odstąpić od umowy? Oddaj nam kapitał i prowizję. Co z tego, że ustawa o kredycie konsumenckim wprost przewiduje, że przy odstąpieniu konsument oddaje tylko kapitał i ewentualne odsetki. Zapis taki jest podstawą do złożenia oświadczenia o sankcji kredytu darmowego.

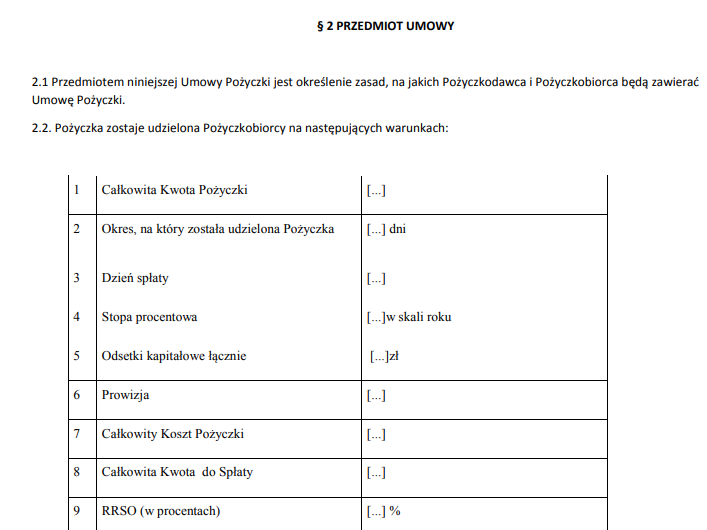

Przykład 5: brak podstawowych danych w umowie kredytowej

Zachęcam Was do zajrzenia do ustawy i odpowiedzi na pytanie – ile punktów art. 30 ust. 1 ustawy o kredycie konsumenckim pożyczkodawca naruszył? Przypomnę tylko, że sankcję materializuje jakiekolwiek, choćby częściowe niewywiązanie się z obowiązków wynikających z ustawy.

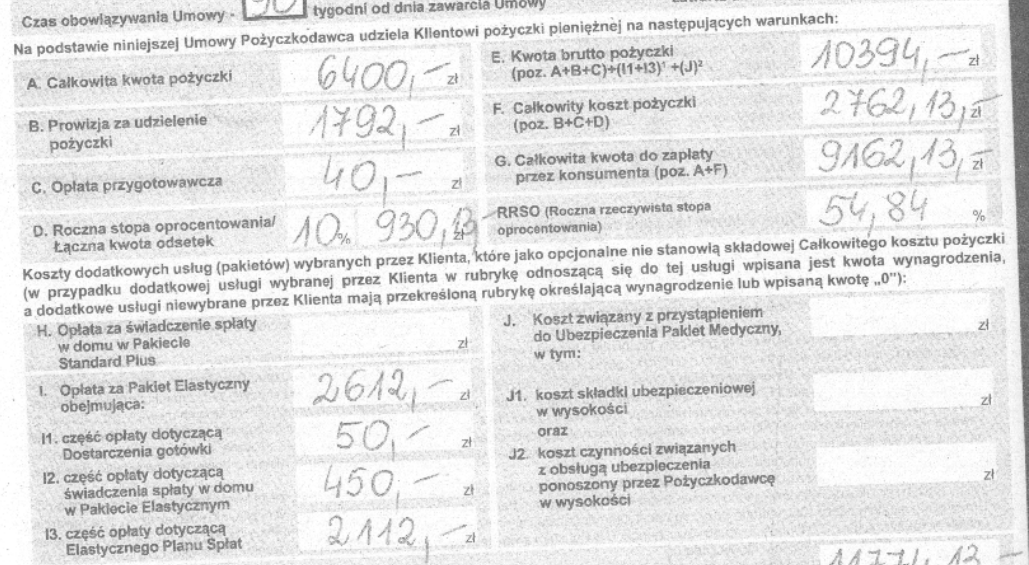

Przykład 6: błędne wyliczenie RRSO i całkowitej kwoty do zapłaty

Ktoś tu najwyraźniej nie potrafi dodawać. W tym miejscu zacytuję orzeczenie sądowe, w którym sędzia orzekający nie pozostawia suchej nitki na tych zapisach i oddala powództwo firmy pożyczkowej w całości.

Konsument decydujący się na skorzystanie z opcji obsługi pożyczki w domu zobowiązany jest ponieść koszty dodatkowe w związku z umową pożyczki, tj. koszt obsługi pożyczki w domu oraz dodatkowej opłaty przygotowawczej, a zatem opłaty te mieszczą się w definicji całkowitego kosztu pożyczki.

(…) S.A.wbrew ciążącemu na nim obowiązkowi dysponując wiedzą na temat kosztu opłaty za obsługę pożyczki w domu i dodatkowej opłaty przygotowawczej i ich wysokości w przypadku skorzystania przez konsumenta z opcji obsługi pożyczki w domu, nie zaliczał kosztu opłaty za obsługę w domu oraz dodatkowej opłaty przygotowawczej do całkowitego kosztu pożyczek, a w konsekwencji do całkowitej kwoty do zapłaty przez konsumenta, z uwagi na fakt, iż są to opłaty opcjonalne i nie są niezbędne do uzyskania pożyczki. Podając informację o całkowitym koszcie pożyczki w umowie, powinna wziąć pod uwagę warunki konkretnej umowy. Jeżeli umowa przewiduje, że konsument ponosi koszty usług dodatkowych, należy wziąć je pod uwagę w informacji o całkowitym koszcie pożyczki. Należy podkreślić, iż koszt opłaty za obsługę w domu oraz dodatkowej opłaty przygotowawczej stanowią koszty usług dodatkowych zgodnie z art. 5 pkt 6 Ustawy o kredycie konsumenckim – poniesienie tych dodatkowych kosztów jest bowiem niezbędne dla uzyskania pożyczki w (…)

Tymczasem w umowie pożyczki pieniężnej – (…)strona powodowa błędnie informuje konsumenta o wysokości rzeczywistej rocznej stopy oprocentowania. (…) S.A. obliczając RRSO, nie uwzględniła opłaty za obsługę pożyczki w domu oraz dodatkowej opłaty przygotowawczej.

Reasumując zapis umowy pożyczki z dnia 02.12.2013r. z pozycji I, J oraz wskaźnik procentowy RRSO uznać należy za pozostające w ewidentnej sprzeczności z dyspozycją art. 5 pkt 6, 7, 8 i 12 Ustawy o kredycie konsumenckim z dnia 12.05.2011r. (Dz.U. z 2011r., Nr 126, poz. 715 z późn. zm. – w brzmieniu obowiązującym w dacie zawarcia umowy przez strony). Sprzeczność zapisów umowy uzgodnionych indywidualnie z normami prawa w tym przypadku rodzić może konsekwencje biegnące dwutorowo przy czym wybór rygoru dyskryminowany jest warunkowo od zachowania pożyczkobiorcy. Pierwsza z możliwość oznaczać może zastosowanie rygoru przewidzianego w dyspozycji art. 45 ust. 1 Ustawy o kredycie konsumenckim tzw. sankcji kredytu darmowego (…)

Jak krok po kroku złożyć oświadczenie o sankcji kredytu darmowego?

Jeśli znalazłeś naruszenia w swojej umowie kredytowej, oto jak prawidłowo złożyć oświadczenie o sankcji kredytu darmowego:

Krok 1: przygotuj oświadczenie

Przygotuj pisemne oświadczenie zawierające:

- Twoje dane osobowe (imię, nazwisko, adres),

- dane kredytodawcy,

- numer umowy i datę jej zawarcia,

- jednoznaczne oświadczenie o skorzystaniu z sankcji kredytu darmowego,

- wskazanie konkretnych naruszeń przepisów,

- informację o zamiarze spłaty tylko kapitału,

- datę i własnoręczny podpis.

Krok 2: wyślij oświadczenie

Wyślij oświadczenie listem poleconym za potwierdzeniem odbioru lub e-mailem (z potwierdzeniem dostarczenia).

Krok 3: monitoruj reakcję kredytodawcy

Po otrzymaniu oświadczenia kredytodawca powinien:

- zaprzestać naliczania dodatkowych kosztów,

- potwierdzić, że akceptuje spłatę tylko kapitału,

- w przypadku nadpłaty (jeśli już spłaciłeś więcej niż kapitał) – zwrócić nadpłaconą kwotę.

Krok 4: w razie odmowy

Jeśli kredytodawca odrzuci Twoje oświadczenie:

- odpowiedz na pismo odmawiające, powołując się na konkretne przepisy,

- skonsultuj się z prawnikiem,

- rozważ złożenie skargi do Rzecznika Finansowego,

- w ostateczności rozważ drogę sądową.

WAŻNE: masz prawo złożyć oświadczenie o sankcji kredytu darmowego w terminie roku od dnia wykonania umowy (całkowitej spłaty).

Szukasz gotowego wzoru oświadczenia?

Sprawdź mój szczegółowy artykuł zawierający wzór oświadczenia o sankcji kredytu darmowego, który możesz dostosować do swojej sytuacji.

Reakcje banków i firm pożyczkowych – co robić gdy odrzucą oświadczenie?

Kredytodawcy często początkowo odrzucają oświadczenia o sankcji kredytu darmowego, licząc na to, że konsument zrezygnuje z dochodzenia swoich praw. Oto najczęstsze reakcje i co możesz zrobić:

1. Całkowite zignorowanie oświadczenia

Bank lub firma pożyczkowa może twierdzić, że umowa jest zgodna z przepisami i nie ma podstaw do zastosowania sankcji kredytu darmowego.

Co robić: odpowiedz pisemnie, wskazując konkretne naruszenia i cytując odpowiednie przepisy. Jeśli to nie pomoże, rozważ skierowanie sprawy do sądu.

2. Propozycja częściowego umorzenia

Kredytodawca może zaproponować częściowe umorzenie kosztów, licząc na „ugodę”, która zamknie kredytobiorcy drogę do wysuwania dalszych roszczeń wobec kredytodawcy.

Co robić: pamiętaj, że przy zasadnych podstawach do sankcji kredytu darmowego masz prawo do całkowitego zwolnienia z kosztów. Propozycja częściowego umorzenia może świadczyć o tym, że kredytodawca zdaje sobie sprawę z naruszenia przepisów.

3. Wezwania do zapłaty

Mimo złożonego oświadczenia, kredytodawca może nadal wysyłać wezwania do zapłaty.

Co robić: odpowiadaj na każde wezwanie, załączając kopię złożonego oświadczenia i ponownie wskazując naruszenia przepisów.

4. Groźba wpisu do rejestru dłużników

Bank może grozić wpisem do BIK lub innych rejestrów.

Co robić: jeśli masz uzasadnione podstawy do sankcji kredytu darmowego, taki wpis byłby bezprawny. Poinformuj o tym kredytodawcę i zagroź złożeniem skargi do UODO.

5. Sprawa sądowa

W ostateczności sprawa może trafić do sądu – albo z Twojego powództwa o stwierdzenie nieważności postanowień umowy, albo z powództwa kredytodawcy o zapłatę.

Co robić: w sądzie powołaj się na sankcję kredytu darmowego i wskazuj konkretne naruszenia. Warto rozważyć pomoc prawnika specjalizującego się w prawie konsumenckim.

Pamiętaj: w postępowaniu sądowym to na kredytodawcy ciąży obowiązek udowodnienia, że umowa jest zgodna z prawem!

Analizujcie swoje umowy! Sankcja kredytu darmowego działa w 70% przypadków umów z firmami pożyczkowymi.

To tylko ułamek uchybień, jakie zdołałem wypatrzeć w umowach firm, które oferują chwilówki przez internet. W kolejnym wpisie, kończącym cykl o sankcji kredytu darmowego będziecie mogli zobaczyć przykładowe oświadczenie złożone pożyczkodawcy i używać je jako wzór. A jeśli dobrneliście do końca tego wpisu, zachęcam Was do analizy własnych umów.

Jeśli macie pytania, pozostawiajcie je w komentarzach, lub poprzez formularz kontaktowy.

[1] T. Czech, Efektywność instrumentów prawnych ochrony kredytobiorcy – konsumenta w świetle orzecznictwa sądowego[Dostęp: 26.04.18)

Potrzebujesz pomocy? Bezpłatna analiza Twojej umowy kredytowej!

Nie masz pewności, czy Twoja umowa zawiera naruszenia uprawniające do skorzystania z sankcji kredytu darmowego?

Wyślij mi swoją umowę do bezpłatnej analizy!

Przeanalizuję Twoją umowę pod kątem wszystkich możliwych naruszeń, wskażę konkretne podstawy do skorzystania z sankcji kredytu darmowego i pomogę przygotować skuteczne oświadczenie dopasowane do Twojej sytuacji.

Pamiętaj – 7 na 10 umów kredytowych zawiera naruszenia umożliwiające skorzystanie z sankcji kredytu darmowego. Nie pozwól, by Twoja niewiedza kosztowała Cię tysiące złotych!

Najczęściej zadawane pytania o sankcję kredytu darmowego

Czy sankcja kredytu darmowego dotyczy wszystkich rodzajów kredytów?

Nie, sankcja kredytu darmowego dotyczy kredytów i pożyczek objętych ustawą o kredycie konsumenckim. Obejmuje to większość chwilówek, kredytów gotówkowych i pożyczek ratalnych do 255 550 zł. Nie dotyczy kredytów hipotecznych – sankcja kredytu darmowego dotyczy, i to w ograniczonym zakresie, jedynie kredytów hipotecznych, które zostały zawarte w okresie od 2011 do 2017 roku.

Czy mogę złożyć oświadczenie o sankcji kredytu darmowego po spłacie kredytu?

Tak, oświadczenie możesz złożyć w ciągu roku od dnia wykonania umowy (całkowitej spłaty). W takim przypadku możesz żądać zwrotu nadpłaconych kwot.

Czy bank może odrzucić moje oświadczenie o sankcji kredytu darmowego?

Tak, bank może początkowo nie uznać Twojego oświadczenia. Masz jednak prawo dochodzić swoich roszczeń w sądzie, gdzie o zasadności zastosowania sankcji kredytu darmowego zdecyduje sędzia.

Czy sankcja kredytu darmowego działa w przypadku chwilówek?

Tak, sankcja kredytu darmowego ma zastosowanie również do chwilówek, pod warunkiem że umowa zawiera naruszenia przepisów ustawy o kredycie konsumenckim.

Czy mogę skorzystać z sankcji kredytu darmowego, jeśli pożyczka trafiła już do windykacji?

Tak, możesz skorzystać z sankcji kredytu darmowego nawet jeśli Twoja pożyczka została przekazana do windykacji lub sąd wydał nakaz zapłaty. W takim przypadku oświadczenie należy złożyć zarówno do pierwotnego kredytodawcy, jak i do firmy windykacyjnej.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] kątem najnowszego wyroku TSUE C-744/24, ukrytych kosztów i błędów banku które uruchamiają sankcję kredytu darmowego. Kiedy upewnię się, że masz twarde podstawy do odzyskania gotówki, otrzymasz możliwość […]

[…] kredytu darmowego (SKD) jest jednym z najbardziej zaawansowanych mechanizmów ochrony konsumentów w polskim prawodawstwie. Narzędzie to umożliwia skuteczne dochodzenie roszczeń w sytuacjach, gdy […]

[…] Sankcja kredytu darmowego to żywo dyskutowane zagadnienie prawne, które doczeka się zapewne niedalekiej przyszłości gruntownych wyjaśnień na poziomie unijnym. Pytania prejudycjalne kierowane do TSUE obejmują szeroki wachlarz problemów – od terminów i zasad informowania konsumentów o ich prawach, przez kwestię odsetek od kredytowanych kosztów, po zagadnienia terminu i formułowania umów cesji wierzytelności. Bez względu na ostateczne rozstrzygnięcia, jest to moment sprzyjający konsumentom, którzy czują się poszkodowani warunkami swoich umów kredytowych. Dobrze przygotowany, doświadczony prawnik może już teraz wykorzystać istniejące wątpliwości interpretacyjne, by uformować mocne zarzuty wobec banku. Możliwe przyszłe orzeczenia TSUE mogą stać się kolejnym kamieniem milowym w rozwoju ochrony konsumenckiej w Unii Europejskiej, przekształcając rynek kredytów konsumenckich w bardziej przejrzysty i sprawiedliwy dla kredytobiorców. […]