Poznajmy naszą główną bohaterkę, Annę. Anna jest jedną z wielu osób, która w pewnym momencie swojego życia zdecydowała się na wzięcie kredytu konsumenckiego. Finansowanie znalazła w Mbanku. Na pierwszy rzut oka wydawało się to być standardowym finansowym posunięciem. Wiele osób bowiem zawiera umowy kredytowe z Mbankiem. Jednak już wkrótce Anna zaczęła zauważać narastające problemy związane z realizacją spłaty umowy kredytu. Niestety, ale nie był to jedyny kredyt Anny. Mbank postanowił bowiem zawrzeć z dłużniczką kolejne umowy. A takich umów było co najmniej kilka i wszystkie opiewały na spore sumy pieniędzy. Przejściowe problemy finansowe związane z utratą pracy spowodowały, że Mbank wezwał Annę do zapłaty, a potem wypowiedział umowę. Standardowa procedura można rzec. Wszystko wskazywało na to, że wydany nakaz zapłaty zostanie przez Annę zignorowany, a sprawa skończy się w u komornika.

Pozew z Mbanku: składamy zarzuty procesowe

Całe szczęście jednak, że Anna znalazła w sieci Antychwilówkę, opisała w wiadomości swój problem, a po umocowaniu pełnomocnika, złożyła skuteczny sprzeciw od nakazu zapłaty. Po analizie dokumentów kredytowych okazało się, że umowa kredytowa zawierała istotne braki informacyjne dotyczące kosztów kredytu i RRSO (Rzeczywistej rocznej stopie oprocentowania).

Pozwana zrozumiała, że istnieje mechanizm, który może pomóc jej w bitwie z bankiem. Sankcja kredytu darmowego to koncepcja, która ma na celu ochronę konsumentów przed nieuczciwymi praktykami kredytodawców. W praktyce jest to narzędzie, które pozwala kredytobiorcom bronić swoich praw w przypadku braków informacyjnych w umowach kredytowych. Składając oświadczenie o sankcji kredytu darmowego i domagając się uznania kredytu za darmowy, kredytobiorca może pozbawić kredytodawcę prawa do zysków z danej umowy.

Anna postanowiła skorzystać z sankcji kredytu darmowego i złożyła odpowiednie oświadczenie w sądzie. To był punkt wyjścia do prawdziwej bitwy w sądzie między nią, a Mbankiem. Sąd musiał ocenić, czy braki informacyjne w umowie były na tyle istotne, aby zastosować sankcję.

Ochrona konsumenta w polskim prawie

Przyjrzyjmy się teraz ogólniejszemu kontekstowi tej historii. Polskie prawo ma na celu ochronę konsumentów przed nieuczciwymi praktykami kredytodawców. Ustawa o kredycie konsumenckim określa konkretne wymagania, jakie muszą spełniać umowy kredytowe, aby zapewnić uczciwe warunki dla kredytobiorców.

Walka o klarowne informacje

W relacjach między kredytodawcami a konsumentami często występuje asymetria informacyjna. Kredytodawcy działają jako profesjonalni przedsiębiorcy, podczas gdy konsument może nie posiadać wystarczającej wiedzy, aby dokładnie ocenić treść umowy kredytowej. Dlatego też ustawa o kredycie konsumenckim nakłada na kredytodawców obowiązek dostarczenia pełnych i zrozumiałych informacji kredytobiorcom.

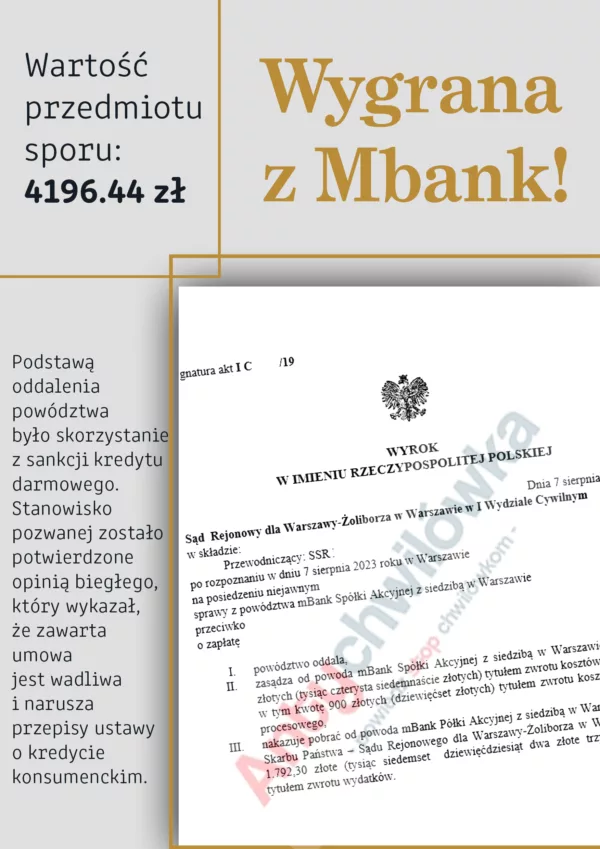

Sąd oddala powództwo Mbank

Sędzia przeprowadził szczegółowy przegląd umowy i analizę argumentów Anny. Sprawa trwała ponad trzy lata, a argumentację pozwanej potwierdził biegły. Sąd uznał, że Anna nie posiada wymagalnego zadłużenia wobec Mbanku – właśnie w związku z zamianą kredytu w darmowy! Uznano, że braki informacyjne w umowie kredytowej były na tyle istotne, że zamiana kredytu w darmowy jest możliwa. Mbank stracił prawo do zysków z umowy kredytowej, a pozwana, w związku ze spłatą całkowitej kwoty kredytu, nie posiada już jakiegokolwiek zobowiązania wobec banku.

Jak niewłaściwie potrącona prowizja wpłynęła na RRSO w umowie kredytowej

Pewnie każdemu z nas zdarzyła się sytuacja, w której potrzebujemy dodatkowych środków finansowych i udajemy się do banku po kredyt. Konsultant przedstawia różne oferty, a my wybieramy tę z najniższym RRSO (Rzeczywistą Roczną Stopą Oprocentowania) – przynajmniej tak nam się wydaje. Jednak okazuje się, że umowa kredytowa może być tak skonstruowana, że znacząco wpłynie to na wysokość RRSO. Banki zazwyczaj kredytują prowizję i żądają odsetek od tak kredytowanego kosztu, co w oczywisty sposób wpływa na całkowity koszt kredytu (który zostaje zawyżony).

Kluczowe parametry kredytu konsumenckiego

Zanim zgłębimy tajniki wpływu kredytowanej prowizji na RRSO, warto zapoznać się z kilkoma kluczowymi parametrami kredytu konsumenckiego, które reguluje polska ustawa o kredycie konsumenckim.

- Całkowita kwota kredytu: To maksymalna kwota pieniędzy udzielanych przez kredytodawcę na podstawie umowy kredytowej. Obejmuje to środki pieniężne, które nie obejmują kredytowanych kosztów kredytu.

- Całkowity koszt kredytu: To suma wszystkich kosztów, które konsument musi ponieść związanych z umową kredytową. Obejmuje to odsetki, opłaty, prowizje, podatki i marże, o ile są znane kredytodawcy, oraz koszty usług dodatkowych, takie jak ubezpieczenia, jeśli są one wymagane do uzyskania kredytu lub do uzyskania go na określonych warunkach.

- Rzeczywista roczna stopa oprocentowania (RRSO): To efektywna stopa oprocentowania kredytu, uwzględniająca wszystkie jego koszty, jakby były one oprocentowaniem w stosunku rocznym. Jest to narzędzie umożliwiające konsumentom porównanie różnych ofert kredytowych

Całkowita kwota kredytu i jej znaczenie

Całkowita kwota kredytu to suma wszystkich środków pieniężnych udostępnionych przez kredytodawcę na podstawie umowy kredytowej. Innymi słowa, to maksymalna kwota pieniędzy, którą konsument może wykorzystać na podstawie tej umowy. To bardzo ważne informacje dla konsumenta, ponieważ określa, ile pieniędzy będzie mógł faktycznie wykorzystać. Istotne jest, aby zrozumieć, że całkowita kwota kredytu nie obejmuje kredytowanych kosztów kredytu. Oznacza to, że opłaty, takie jak prowizje czy odsetki, nie są wliczane do tej kwoty.

Wpływ niewłaściwie potrąconej prowizji na RRSO

Teraz możemy przejść do omówienia, jak niewłaściwie potrącona prowizja za udzielenie kredytu może wpłynąć na RRSO w umowie kredytowej. Przyjrzyjmy się sytuacji Anny:

Mbank udzielił Annie kredytu na 9 000,00 zł, ale potrąca prowizję za udzielenie kredytu w kwocie 1 500 zł. Anna otrzymuje więc tylko 7 500 zł.

Zgodnie z definicją ustawową, całkowita kwota kredytu nie obejmuje kredytowanych kosztów kredytu. Oznacza to, że prowizja za udzielenie kredytu nie jest wliczana do tej kwoty. Całkowita kwota kredytu to maksymalna kwota, jaką konsument może faktycznie wykorzystać na podstawie umowy. W tym przypadku będzie to 7 500 zł, ponieważ to kwota, którą kredytodawca udostępnia konsumentowi na podstawie umowy kredytowej.

Jednak niewłaściwie potrącona prowizja ma wpływ na całkowity koszt kredytu. Prowizja jest jednym z kosztów związanych z umową kredytową, więc powinna być uwzględniona w całkowitym koszcie kredytu. To oznacza, że RRSO będzie wyższa, ponieważ RRSO uwzględnia wszystkie koszty kredytu. Konsument będzie spłacać nie tylko kwotę kredytu, ale także prowizję, co zwiększy efektywną stopę oprocentowania.

Zaniżone RRSO wprowadza konsumenta w błąd

Warto zauważyć, że niewłaściwe potrącenie prowizji może wprowadzić konsumenta w błąd, sugerując, że otrzymuje niższą kwotę kredytu, niż wynika to z umowy. Dlatego ważne jest, aby dokładnie przeanalizować umowę kredytową i zrozumieć, jakie koszty są uwzględnione w całkowitym koszcie kredytu i jak wpłyną na RRSO.

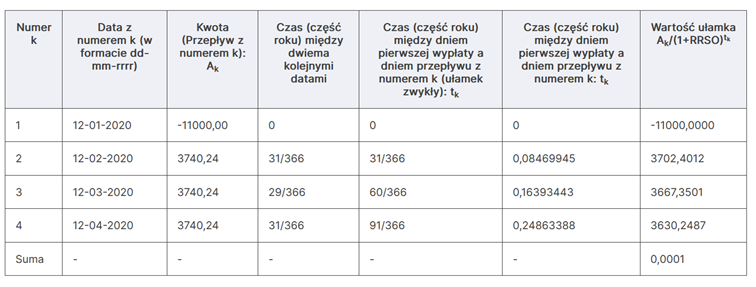

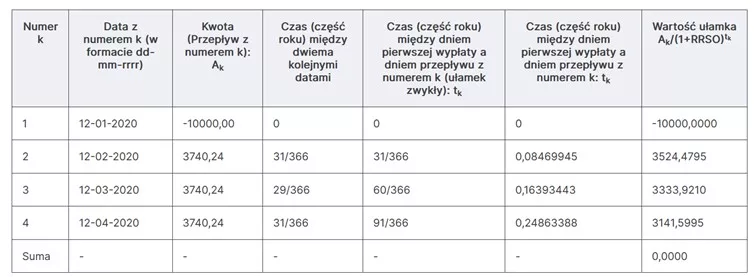

Skoro RRSO mierzy koszt kredytu, tak dla mniej korzystnych kredytów RRSO powinno być wyższe. W art. 5 pkt 12) ustawy o kredycie konsumenckim RRSO opisano jako całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. W uproszczeniu więc – wyższy koszt kredytu w relacji do całkowitej kwoty kredytu daje wyższe RRSO. Można więc uprościć wzór RRSO do sformułowania, że RRSO = całkowity koszt kredytu /całkowita kwota kredytu (przeliczone na rok).

Przykład obliczenia RRSO

Sztuczne posługiwanie się definicją „udzielonej pożyczki / udzielonego kredytu” zaniża RRSO, a tym samym konsument ma prawo myśleć, że oferta powoda jest tym samym bardziej atrakcyjna.

Spójrzmy na poniższy przykład.

Całkowita kwota kredytu – 10000

Prowizja – 1000

Czas trwania kredytu – 3 miesiące

Oprocentowanie – 12%

Gdyby przyjąć, że konsumentowi wypłacana jest kwota 10 000 zł, tak RRSO będzie równe: 1,0167840704; a zapisane jako wartość procentowa: 101,67%. Gdyby uznać w przykładzie, że na rzecz konsumenta została wypłacona pożyczka powiększona o koszty, to RRSO ulega diametralnej obniżce i wynosi 12,75%!

Jak sprawdzić, czy Twoja umowa kredytowa podlega sankcji kredytu darmowego?

Historia Anny, która odniosła sukces w walce z Mbank i skorzystała z sankcji kredytu darmowego, jest dowodem na to, że kredytobiorcy mają narzędzia do obrony swoich praw. Jeśli masz wątpliwości co do swojej umowy kredytowej – daj znać w komentarzu lub skorzystaj z formularza kontaktowego. Sprawdzę, czy Twoja umowa może być skutecznie zakwestionowana.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] Bitwa o sankcję kredytu darmowego: jak pozwana wygrała z Mbank […]