Negocjacje z bankiem to często sensowne rozwiązanie, przynajmniej w wypadku, kiedy kredytobiorca utraci możliwość dalszej spłaty zobowiązania , a widmo nadciągającej windykacji spędza sen z powiek. Jeśli dodatkowo spojrzy się w umowę kredytową i dojdzie do wniosku, że być może bank zastrzegł w niej trochę zbyt wysokie koszty pozaodsetkowe, a sama umowa w treści zawiera istotne błędy, to nie pozostaje nic innego, jak wytoczyć ciężką artylerię i przeciwstawić się bankowej machinie. Negocjacje z bankiem nie muszą od samego początku być skazane na porażkę. W szczególności, że wysłane reklamacje będą miały solidne podstawy, a użyta w nich argumentacja będzie opierać się na orzecznictwie, czy też poglądach mądrych ludzi zajmujących się prawem – czyli tak zwanej doktryny.

Wiodący bank w Polsce działa na granicy prawa

Przyjrzymy się więc bliżej umowie kredytowej podpisanej pomiędzy Panią Anią, a jednym z największych banków w Polsce. Niestety, ale ze względu na treść podpisanej ugody, nie mogę wyjawić, który to bank dokładnie.

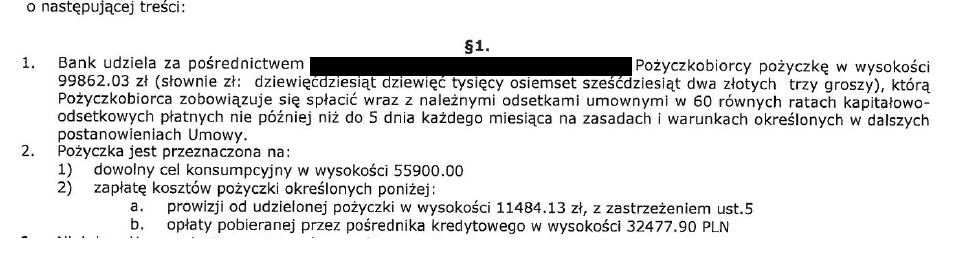

Bank udzielił kredytu w wysokości 99 862,03 zł

Zastrzegł prowizję dla Banku w wysokości 11 484,13 zł (11% kwoty kredytu)

Prowizja dla pośrednika wyniosła zaś 32 477,90 zł (35% kwoty kredytu)

Co daje łącznie aż 46% kwoty udzielonego kredytu!

Suma rzeczywiście przyznanego kredytu wyniosła tylko 54%. Pośrednik miał skasować ponad 32 tysiące za udział w podpisaniu umowy! Taka prowizja dla pośrednika , stanowi klauzulę niedozwoloną, gdyż kształtuje prawa i obowiązki kredytobiorcy w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy. Kredytodawca obciążył kosztami zawartej przez siebie umowy pośrednictwa kredytowego kredytobiorcę – bez jakichkolwiek podstaw. Pani Ania ani nie była stroną tej umowy, ani nie czerpała z niej jakichkolwiek korzyści. Negocjacje z bankiem musiały w końcu doprowadzić do anulowania tak ogromnej prowizji dla pośrednika, nie było innej możliwości.

Nie można zapomnieć również o tym, że Bank zastrzegł w umowie drugą prowizję – tym razem dla siebie. Zgodnie z prawem, bank może zastrzec w umowie wynagrodzenie w postaci odsetek, czyli kosztu korzystania z pożyczonego kapitału pożyczki oraz w postaci prowizji. Prowizja jednak nie może być ustalana przez bank w dobrowolny sposób. Musi być ona odzwierciedleniem poniesionych przez bank kosztów, między innymi związanych z zawarciem umowy. Jeżeli bank zastrzega w umowie kredytowej ogromną prowizję – ma to na celu obejście przepisów o odsetkach maksymalnych.

Negocjacje z bankiem, który chciał zarobić trochę więcej, niż ustawowe odsetki

Umowa kredytowa nie może zastrzec większych odsetek, niż ustawowe 10% w skali roku. Jest to relatywnie niska kwota, dlatego też banki kombinują, jak obejść przepis o odsetkach maksymalnych. Jak to zrobić? Wystarczy, że konsumentowi udzieli się na przykład pożyczki na około 100 tysięcy złotych, z czego 11 tysięcy to będzie prowizja dla banku, a 35 tysięcy prowizja dla pośrednika, tak jak w wypadku Pani Ani. Konsument otrzyma tak naprawdę tylko 54 tysiące złotych do swobodnego rozdysponowania.

Zasady logiki przemawiają za tym, że jeśli konsument otrzymał tylko 54 tysiące, to od tej kwoty bank powinien naliczać odsetki. Niestety, ale nic z tego. Bank będzie naliczał odsetki od całości „udostępnionego” kredytu, czyli od 100 tysięcy. Bez patrzenia na to, że kredytobiorca nie zobaczy na oczy 46 tysięcy złotych, które stanowią astronomiczną kwotę wynagrodzenia dla banku i pośrednika. Tak skonstruowana umowa kredytowa pozwoli bankowi na maksymalizację zysku z odsetek, gdyż otrzyma z tego tytułu prawie 25 tysięcy złotych, zamiast 14 tysięcy – gdyby odsetki naliczane były od całkowitej kwoty kredytu.

Czy negocjacje z bankiem można oprzeć na bezprawności sposobu naliczania odsetek i wysokości prowizji, która de facto jest próbą obejścia prawa? Oczywiście, że tak.

Wadliwość umowy kredytowej

We wpisie o sankcji kredytu darmowego wspomniałem o tym, że konsument może oprotestować wadliwość umowy kredytowej. Wystarczy, że umowa posiada choćby jeden błąd, który umożliwi złożenie oświadczenia o kredycie darmowym i w ten sposób bank zostanie pozbawiony wynagrodzenia wynikającego z umowy. Negocjacje z bankiem mogą być zdecydowanie przyjemniejsze, jeśli ma się asa w rękawie w postaci sankcji kredytu darmowego!

Składamy reklamację i walczymy o umorzenie bezprawnych kosztów

Nie pozostało nic innego, jak rozpocząć negocjacje z bankiem i zawalczyć o umorzenie horrendalnie wysokich kosztów kredytu. Całość procesu reklamacyjnego trwała ponad rok czasu. W międzyczasie do akcji wkroczył także Rzecznik Finansowy, który zgodził się z naszym stanowiskiem i poparł zasadność ubiegania się o umorzenie kosztów wynikających z wadliwej umowy kredytowej. Negocjacje z bankiem przeciągały się, bank niekiedy nawet nie dochowywał 30 dniowego terminu na odpowiedź na reklamację, wynikającego z ustawy. Każde kolejne pismo od banku były kontrowane jeszcze bardziej obszerną reklamacją, z powołaniem się na szereg obowiązujących przepisów, decyzji organów ochrony konsumenckiej, czy w końcu orzeczeń sądowych.

Nie pozostało nic innego, jak rozpocząć negocjacje z bankiem i zawalczyć o umorzenie horrendalnie wysokich kosztów kredytu. Całość procesu reklamacyjnego trwała ponad rok czasu. W międzyczasie do akcji wkroczył także Rzecznik Finansowy, który zgodził się z naszym stanowiskiem i poparł zasadność ubiegania się o umorzenie kosztów wynikających z wadliwej umowy kredytowej. Negocjacje z bankiem przeciągały się, bank niekiedy nawet nie dochowywał 30 dniowego terminu na odpowiedź na reklamację, wynikającego z ustawy. Każde kolejne pismo od banku były kontrowane jeszcze bardziej obszerną reklamacją, z powołaniem się na szereg obowiązujących przepisów, decyzji organów ochrony konsumenckiej, czy w końcu orzeczeń sądowych.

Bank wypowiada umowę

Co więcej, w pewnym momencie pewny swego bank wypowiedział umowę kredytową i zaczął dość nachalną windykację w stronę wnoszącej reklamację! Oczywiście nie pozostaliśmy dłużni i temu sposobowi wpłynięcia na rzekomego dłużnika i napisaliśmy do banku kilku krótkich zdań:

Informuję także, że na poczet nieistniejącego zobowiązania nie dokonam już wpłat, a próby jakiegokolwiek nacisku ze strony Banku będą zgłaszane odpowiednim organom. Jeżeli zaś Bank w dalszej kolejności będzie windykował mnie, mimo złożonego oświadczenia o sankcji kredytu darmowego zamieniającego kredyt w bezkosztowy, to powiadomię prokuraturę o podejrzeniu popełnienia przez Bank wobec mojej osobie przestępstwa nękania. Powiadomię również Komisję Nadzoru Finansowego i inne organy, gdyż stanowisko Banku stwierdza wprost i klarownie, iż Bank nie działa w granicach prawa, obowiązuje przepisy prawne są przez Bank lekceważone, a Bank stoi ponad prawem i może korzystać w obrocie gospodarczym z takich wzorców umownych, które maksymalizują zyski Banku kosztem konsumenta.

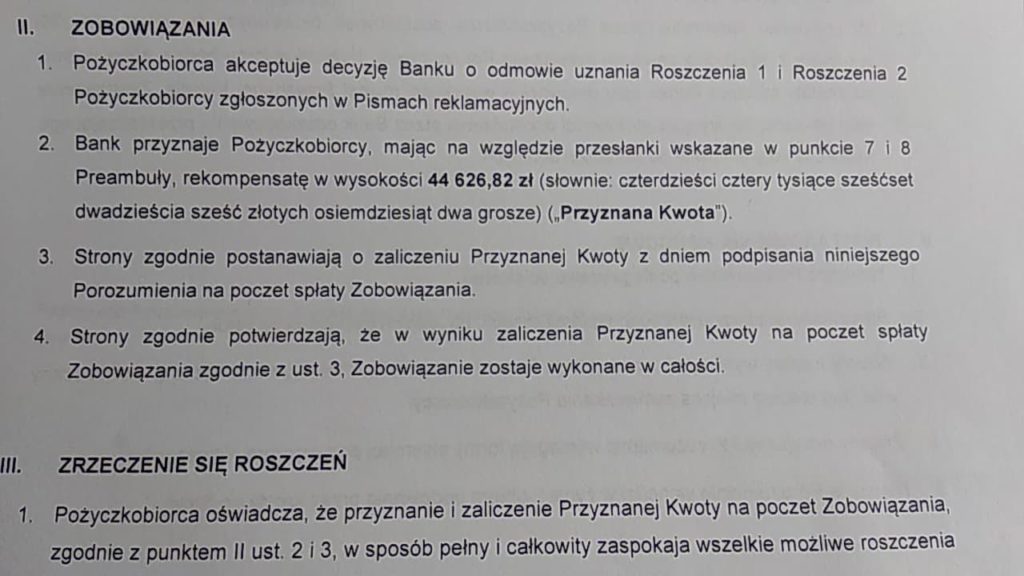

Wygrana z bankiem – umorzenie 44 626,82 zł!

Wszystko wskazywało na to, że nie obejdzie się bez sądu. Bank jednak zdawał sobie sprawę, że w wypadku rozpoczęcia sporu sądowego, jego niespójna argumentacja okaże się nie wystarczająca. Kredytodawca dał sobie jeszcze trochę czasu na trzeźwe spojrzenie na całą sprawę, a Pani Ania została poproszona o przyjście do oddziału, aby osobiście negocjować warunki spłaty.

W efekcie, bank uznał większość roszczeń Pani Ani, a w kieszeni zostało prawie 45 tysięcy złotych. Negocjacje z bankiem zostały zakończone pozytywnie!

Odpowiedzcie sobie na pytanie – czy warto chować głowę w piasek i uciekać od swoich finansowych problemów, czy może lepiej wziąć się w garść, skorzystać ze swoich praw i zacząć negocjacje z bankiem?

Oprotestuj swoją umowę kredytową

Jeżeli i Ty posiadasz umowy bankowe, które zastrzegają ogromną prowizję – napisz do mnie, a postaram Ci się pomóc. Negocjacje z bankiem wcale nie muszą być takie trudne! Nie zapomnij dołączyć skanów, lub dobrej jakości zdjęć wszystkich dokumentów dotyczących zawartej umowy kredytowej.

[su_box title=”Co zrobić, jeśli mail ze zdjęciami jest większy, niż 30 mb? ” style=”soft” box_color=”#26bdff”]

Co zrobić, jeśli mail ze zdjęciami jest większy, niż 30 mb?

Najlepiej będzie, jeżeli zrobisz dokładne zdjęcia lub skany zawartości koperty z sądu. Następnie spakowany do formatu .rar plik umieścisz na zewnętrznym serwerze i taki link przekażesz w mailu.

Polecany serwis, w którym umieścisz plik z dokumentami z sądu: wetransfer.com

Jeżeli nie posiadasz skanera to polecam aplikację CamScanner

[/su_box]

[wpforms id=”2265″]

About the Author: Łukasz Kohut

Spis treści

- Wiodący bank w Polsce działa na granicy prawa

- Negocjacje z bankiem, który chciał zarobić trochę więcej, niż ustawowe odsetki

- Wadliwość umowy kredytowej

- Składamy reklamację i walczymy o umorzenie bezprawnych kosztów

- Bank wypowiada umowę

- Wygrana z bankiem – umorzenie 44 626,82 zł!

- Oprotestuj swoją umowę kredytową

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] gotówkowy, będący formą kredytu konsumenckiego, to umowa między kredytodawcą (bankiem) a kredytobiorcą, w ramach której kredytodawca zobowiązuje się do udostępnienia środków finansowych na czas […]

[…] Negocjowanie z firmą windykacyjną, taką jak PRA Group, wymaga ostrożności i odpowiedniego przygotowania. Oto, jak krok po kroku powinieneś podejść do tego procesu, aby zminimalizować ryzyko i osiągnąć korzystny rezultat: […]

[…] natomiast wypowiedzenie stało się faktem, to i tak można przystąpić do negocjacji. Dłużnicy pytają wówczas, jak dogadać się z bankiem po wypowiedzeniu umowy i czy to oznacza, […]

Od tej kwoty trzeba będzie zapłacić podatek?

Nie trzeba będzie, bo nie doszło tutaj do umorzenia długu. Umowa po prostu ulega przekształceniu w całkowicie darmową – ze skutkiem ex tunc, a więc od momentu dokonania czynności w postaci podpisania umowy kredytowej. Po złożeniu oświadczenia w myśl art. 45 ust. 1 pozbywa się kredytodawcy wszelkiego wynagrodzenia z mocy prawa. Tak jakby podpisanej umowy kredytowej o danych warunkach w ogóle nie było :)