Kredyt dla firmy, to zobowiązanie, które przedsiębiorca zaciąga w związku z prowadzoną przez siebie działalnością gospodarczą. W wypadku takiego kredytu obowiązują trochę inne zasady, niż przy udzieleniu kredytu konsumenckiego, wszak ustawa o kredycie konsumenckim odnosi się jedynie do kredytów (w tym także pożyczek) konsumenckim, a przedsiębiorca takim konsumentem nie jest. Kredyt dla firmy to większe ryzyko w wypadku, gdy okaże się, że działalność nie przynosi zysków, a zamiast oczekiwanego zwrotu z zainwestowanych pieniędzy rośnie stos niezapłaconych faktur i kolejne odsetki za nieuiszczone w terminie raty kredytu.

Jaka jest różnica pomiędzy przedsiębiorcą a konsumentem?

Definicję legalną pojęcia „konsument” odnajdziemy w kodeksie cywilnym, a dokładnie w art. 22[1]

Za konsumenta uważa się osobę fizyczną dokonującą z przedsiębiorcą czynności prawnej niezwiązanej bezpośrednio z jej działalnością gospodarczą lub zawodową.

Za konsumenta więc uważa się tylko i wyłącznie osobę fizyczną, która dokonuje z przedsiębiorcą czynności prawnej. Takim przedsiębiorcą może być na przykład bank, natomiast czynnością prawną – zawarcie umowy kredytowej. Spójrzmy na to, kim jest przedsiębiorca – definicję tego pojęcia odnajdziemy w ustawie Prawo przedsiębiorców, a dokładniej w art. 4 tej ustawy.

1.Przedsiębiorcą jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną, wykonująca działalność gospodarczą.

2.Przedsiębiorcami są także wspólnicy spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

Porównując już obie definicje szybko znajdziemy pewne podobieństwo – osoba fizyczna może być konsumentem, jak i przedsiębiorcą – w wypadku, gdy wykonuje działalność gospodarczą. I na tym owe podobieństwa się kończą. Przedsiębiorca wykonuje działalność gospodarczą, czyli zorganizowaną działalność zarobkową, która może polegać na przykład na udzielaniu pożyczek, lub kredytów, konsumentom. Osoba fizyczna będzie konsumentem w wypadku, gdy dokona z owym przedsiębiorcą czynności prawnej – w wypadku przedsiębiorcy, który pożycza pieniądze, tą czynnością prawną będzie zawarcie kredytu konsumenckiego. Konsumentem w rozumieniu ustawy nie będzie osoba fizyczna, która zawarła umowę pożyczki z drugą osobą fizyczną, czy tez w końcu osoba fizyczna prowadząca samodzielnie działalność gospodarczą, która taką umowę zawarła z bankiem. Brak statusu konsumenta równać się będzie brakowi podlegania reżimowi ustaw, które mają na celu szeroko pojętą ochronę konsumenta na rynku usług finansowych. Ta kwestia ma kluczowe znaczenie w wypadku, gdy przedsiębiorca chciałby uruchomić kredyt dla firmy. Dla porządku sprawdźmy jeszcze, czym jest owa firma – definicję tego pojęcia znajdziemy nigdzie indziej, jak w kodeksie cywilnym (Art. 43[4])

Firmą osoby fizycznej jest jej imię i nazwisko. Nie wyklucza to włączenia do firmy pseudonimu lub określeń wskazujących na przedmiot działalności przedsiębiorcy, miejsce jej prowadzenia oraz innych określeń dowolnie obranych.

Kredyt dla firmy a przepisy o ochronie konsumenta

Ochrona konsumenta na rynku usług finansowych ma solidne podstawy – wystarczy spojrzeć na art. 76 Konstytucji, który mówi, że władze publiczne chronią konsumentów przed nieuczciwymi praktykami rynkowymi. Źródła ochrony konsumenta można też doszukiwać się w ustawodawstwie unijnym (dyrektywa 93/13/EWG z 5.4.1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich). Realizację mechanizmów ochrony konsumenta znajdziemy w szeregu ustaw uchwalonych przez polskiego ustawodawcę. Dlaczego więc konsument w relacji z przedsiębiorcą jest chroniony w tak znacznym stopniu? Przekonanie o tym, że konsumenta trzeba chronić, wynika przede wszystkim z tego, że konsument dokonuje różnego rodzaju transakcji z profesjonalistami, a tym samym jest słabszą stroną takiej czynności prawnej.

Bank, który zawiera umowę kredytu konsumenckiego z konsumentem ma przede wszystkim o wiele wyższy stopień świadomości prawnej – zazwyczaj jest tak, że umowa kredytowa i jej zapisy są z góry narzucone przez bank, a konsument potwierdza jedynie swoim podpisem, że akceptuje wskazane przez bank warunki. Banki korzystają z wzorców umownych, które nie podlegają indywidualnym negocjacjom z konsumentem.

W transakcjach pomiędzy profesjonalistą – czyli bankiem, a konsumentem, dochodzi do tak zwanej asymetrii informacyjnej. Bank, jako kredytodawca, dysponuje pełniejszymi informacjami w zakresie usługi finansowej polegającej na udzieleniu kredytu konsumenckiego. Konsument podejmuje decyzję o kredycie w oparciu o to, co przedstawi mu bank. Częstokroć niestety może dojść do sytuacji, że kredytodawca może przekazać konsumentowi informacje, które niekoniecznie będą odpowiadać rzeczywistości (nasza oferta jest najtańsza, nigdzie indziej nie znajdzie pani tak niskiego oprocentowania!).

Słabsza pozycja konsumenta w konsekwencji doprowadziła do wykształcenia wielu mechanizmów ochrony konsumenta w relacjach z kredytodawcami. Konsument może odstąpić od umowy, bez podania przyczyny, w przeciągu 14 dni od dnia zawarcia umowy kredytu konsumenckiego. Bank lub instytucja pożyczkowa musi spełnić szereg obowiązków informacyjnych, które sprowadzają się do nałożenia na przedsiębiorcę obowiązku przekazania konsumentowi jasnej informacji na etapie przedkontraktowym (polecam wpis na temat formularza informacyjnego), które umożliwią konsumentowi podjęcie świadomej decyzji o zawarciu umowy kredytu, czy też pożyczki. Konsumenta chronią zapisy kodeksu cywilnego o klauzulach niedozwolonych, które pozwalają na kontrolę zapisów umowy kredytu i wyeliminowanie niezgodnych z zasadami współżycia społecznego i godzącymi w interesy konsumenta postanowieniami (mimo, że konsument zadeklarował się, że podpisując umowę zgadza się na wszystkie jej warunki!). Konsument może skorzystać z sankcji kredytu darmowego, jeśli zawarta umowa nie jest zgodna z art. 30 ust. 1 ustawy o kredycie konsumenckim. Kredytobiorca będący konsumentem może skorzystać z pomocy Rzecznika Finansowego, w wypadku, gdy podmiot rynku finansowego nie uzna jego reklamacji.

Kredyt dla firmy to nie kredyt konsumencki

Żaden z powyższych mechanizmów ochrony konsumenta nie będzie chronił kredytobiorcy, który zawarł umowę kredytu z bankiem, której celem jest finansowanie bieżącej działalności gospodarczej. Kredyt dla firmy wiązać się będzie z tym, że kredytobiorca nie będzie mógł powołać się na ustawę o kredycie konsumenckim, która przewiduje trzy z czterech opisanych wcześniej mechanizmów. Klauzule niedozwolone dotyczą bezpośrednio konsumentów, dlatego też nie znajdą zastosowania w wypadku kredytu dla firmy.

Art. 385[1] § 1 k.c.

Postanowienia umowy zawieranej z konsumentem nie uzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne).

Zawierając umowy kredytu dla firmy kredytobiorca jest przedsiębiorcą. Profesjonalistą w relacji z profesjonalistą. Co jednak w wypadku, gdy umowę kredytu dla firmy zapragnęła zawrzeć Pani Iksińska, która prowadzi swój osiedlowy sklepik, gdyż ze względu na plany rozszerzenia działalności o kolejne sklepy potrzebowała finansowego zastrzyku? Co w wypadku, gdy Pan Kowalski, przewoźnik działający w firmie kurierskiej, chcący kupić kolejne auta do swojej samochodowej floty, zawiera z bankiem umowę kredytową jako przedsiębiorca? Czy naprawdę od takich osób należy oczekiwać szerokiej wiedzy z zakresu bankowości, która pozwoli, po długich rozmowach z bankiem, wynegocjować naprawdę dobre warunki kredytowe, które będą opierały się o zapisy umowy, które przedsiębiorca przedstawi bankowi? Oczywiście, że nie. W praktyce jest tak, że bank mimo tego, że podpisuje umowę z przedsiębiorcą, narzuca swoje warunki i wzorzec umowny, tak jak w relacji z konsumentem. Pan Kowalski, który być może jest ekspertem w procesie logistycznym przewozu paczek, to prawdopodobne, że nie będzie orientował się w zawiłych przepisach bankowych. Jeśli kredyt dla firmy będzie mu potrzebny, to zazwyczaj nie będzie wnikał w zasadność obarczenia go ogromną prowizją przygotowawczą, czy innymi kosztami. Jeżeli inne banki odmówią mu udzielenia kredytu, to zgodzi się w kolejnym banku na warunki które nie będą dla niego całkiem korzystne.

Niespłacony kredyt dla firmy – czy przedsiębiorca będzie mógł podważyć niekorzystne dla siebie zapisy umowy kredytowej?

Całe szczęście, że wypowiedziany kredyt dla firmy nie musi oznaczać, że przedsiębiorcę czeka w niedalekiej perspektywie nieuchronna egzekucja komornicza. Spójrzmy zatem, co sądy myślą o zastrzeganiu ogromnych prowizji bankowych.

Wyrok Sądu Okręgowego w Poznaniu z dnia 30 kwietnia 2019 r. XII C 2116/18

Zastrzeżenia umowne dotyczące opłat muszą podlegać ocenie, czy dane zapisy mieszczą się w dozwolonej stronom swobodzie kształtowania treści stosunku prawnego, czy też nie, a w konsekwencji, czy dane zapisy umowy są sprzeczne z ustawą. Zadaniem Sądu jest kontrola pod kątem zabezpieczania obrotu gospodarczego przed zjawiskami niepożądanymi, które pod pozornością zgodności z przepisami nie mogą być chronione z uwagi na przekroczenie swobody kontraktowania. Granice swobody kontraktowania wyznaczają zaś, oprócz przepisów prawa – zasady współżycia społecznego.

Uznać należy, że prowizje i opłaty pobierane przez powoda winny prowadzić do wyrównania rzeczywistych kosztów poniesionych w związku z wykonaniem danej czynności – a te zastrzeżone przez Bank w niniejszej sprawie nie znajdują uzasadnienia w zyskach osiąganych w ramach normalnej i rzetelnie prowadzonej działalności gospodarczej, a nadto kłócą się z kwotami wskazanymi w stanowiącej załącznik do umowy Tabeli Opłat i Prowizji oraz wzbudzają wątpliwości na gruncie przepisów o odsetkach maksymalnych.

Sąd doszedł do wniosku, że bank nie może dobrowolnie kształtować wysokości kosztów kredytu, a wszystkie kredytowane koszty muszą odpowiadać kwotom, które bank poniósł w związku z wykonaniem danej czynności.

Ogromne koszty kredyt dla firmy

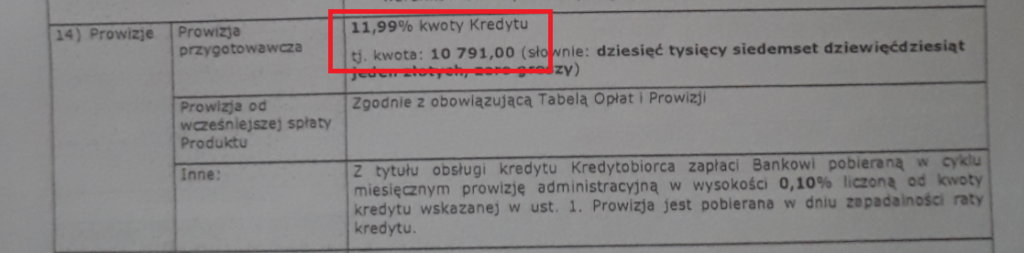

Spójrzmy na umowę zawartą pomiędzy przedsiębiorcą, który prowadzi jednoosobową działalność gospodarczą, a Alior Bankiem. Kredytodawca zastrzegł w umowie prowizję przygotowawczą w wysokości 11,99% udzielonego kredytu. Jest to niebagatelna kwota, bo aż 10 791 zł. Jeśli bank wskazał, że za przygotowanie umowy pobiera tak ogromną prowizję, to powinien przed sądem udowodnić, że rzeczywiście poniósł koszt 10 791 zł za przygotowanie umowy kredytowej.

Kolejną prowizją, którą został obarczony kredytobiorca, to prowizja administracyjna. Kwota kredytu, uwzględniająca kredytowaną prowizję, to 90 000 zł. Jeśli więc bank miał co miesiąc pobierać od tej kwoty 90 zł tytułem administrowania kredytem, to całkowity koszt z tego tytułu miałby zamknąć się kwocie 10710 zł! Do całkowitego kosztu kredytu należało też dodać bezprawnie pobierane od kredytowanych kosztów kredytu. Tak drogi kredyt i nieudana działalność gospodarcza musiały w końcu znaleźć swój finał w sądzie.

Kolejną prowizją, którą został obarczony kredytobiorca, to prowizja administracyjna. Kwota kredytu, uwzględniająca kredytowaną prowizję, to 90 000 zł. Jeśli więc bank miał co miesiąc pobierać od tej kwoty 90 zł tytułem administrowania kredytem, to całkowity koszt z tego tytułu miałby zamknąć się kwocie 10710 zł! Do całkowitego kosztu kredytu należało też dodać bezprawnie pobierane od kredytowanych kosztów kredytu. Tak drogi kredyt i nieudana działalność gospodarcza musiały w końcu znaleźć swój finał w sądzie.

Sąd Najwyższy w wyroku z dnia 8 października 2004 roku (sygn. akt V CK 670/03) orzekł, że postanowienia umowy wzajemnej nie mogą naruszać ekwiwalentności świadczeń. W wyroku z dnia 23 czerwca 2005 roku (sygn. akt II CK 739/04) Sąd Najwyższy stwierdził, że jeżeli strony nadają zawieranej umowie cechę wzajemności, to mają swobodę w kształtowaniu wynikającego z niej zobowiązania o tyle tylko, o ile ich postanowienia nie podważają zasady ekwiwalentności świadczeń z umowy wzajemnej. Art. 353(1) kodeksu cywilnego, który mówi, iż: strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego. Solidna argumentacja na zarzuty od nakazu zapłaty!

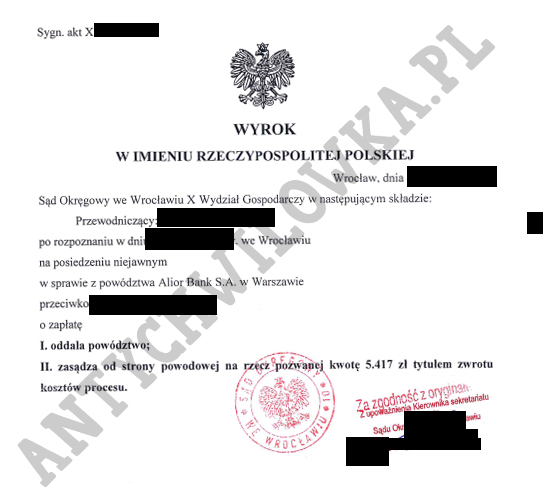

Alior Bank przegrywa w sądzie

Wszystkie powyższe argumenty (i nie tylko) zostały użyte w sprzeciwie od nakazu zapłaty, w którym Sąd Okręgowy orzekł, że pozwana m zapłacić Alior Bankowi 89 803,86 zł należności głównej wraz z odsetkami oraz 8 109 zł tytułem kosztów procesu. Pozwana, która za pośrednictwem Antychwilówki skorzystała z pomocy adwokata specjalizującego się w prawie bankowym, może na ten moment odetchnąć z ulgą. Bank nie udowodnił, że ogromne koszty kredytu znajdują uzasadnienie i bank może żądać ich zwrotu. Bank tak naprawdę nie był też do końca pewien, czy udzielił kredytu bankowego, czy też pożyczki, dlatego też w konsekwencji obrona procesowa pozwanej doprowadziła do oddalenia powództwa w całości. Oczywiście bank może apelować od niekorzystnego dla siebie wyroku sądu, jednakże mamy nadzieję, że sąd apelacyjny podzieli stanowisko sądu okręgowego i utrzyma wyrok w mocy.

Wszystkie powyższe argumenty (i nie tylko) zostały użyte w sprzeciwie od nakazu zapłaty, w którym Sąd Okręgowy orzekł, że pozwana m zapłacić Alior Bankowi 89 803,86 zł należności głównej wraz z odsetkami oraz 8 109 zł tytułem kosztów procesu. Pozwana, która za pośrednictwem Antychwilówki skorzystała z pomocy adwokata specjalizującego się w prawie bankowym, może na ten moment odetchnąć z ulgą. Bank nie udowodnił, że ogromne koszty kredytu znajdują uzasadnienie i bank może żądać ich zwrotu. Bank tak naprawdę nie był też do końca pewien, czy udzielił kredytu bankowego, czy też pożyczki, dlatego też w konsekwencji obrona procesowa pozwanej doprowadziła do oddalenia powództwa w całości. Oczywiście bank może apelować od niekorzystnego dla siebie wyroku sądu, jednakże mamy nadzieję, że sąd apelacyjny podzieli stanowisko sądu okręgowego i utrzyma wyrok w mocy.

Masz problem z kredytem firmowym?

Jeśli bank wypowiedział Ci Twój kredyt dla firmy i otrzymałeś nakaz zapłaty z sądu – skontaktuj się ze mną. Nie zapomnij dołączyć skanów, lub dobrej jakości zdjęć wszystkich dokumentów (wraz z kopertą), które otrzymałeś z sądu. Podaj także datę odbioru dokumentów z sądu. Twoją sprawę przeanalizuje jedna z kancelarii antywindykacyjnych, z którymi współpracuje Antychwilówka – całkowicie bezpłatnie dowiesz się, czy w Twojej sprawie będzie można podjąć obronę procesową.

[su_box title=”Co zrobić, jeśli mail ze zdjęciami jest większy, niż 30 mb? ” style=”soft” box_color=”#26bdff”]

Najlepiej będzie, jeżeli zrobisz dokładne zdjęcia lub skany zawartości koperty z sądu. Następnie spakowany do formatu .rar plik umieścisz na zewnętrznym serwerze i taki link przekażesz w mailu.

Polecany serwis, w którym umieścisz plik z dokumentami z sądu: wetransfer.com

Jeżeli nie posiadasz skanera to polecam aplikację CamScanner[/su_box]

[wpforms id=”2265″]

{kind=link}

{kind=link}

{kind=link}

{kind=link}