Jak banki i chwilówki zarabiają na nieświadomych kredytobiorcach? Wystarczy, że skredytują koszty i od tak udzielonego kredytu (czyli to co dostaje się na rękę + koszty np. prowizja) będą naliczać oprocentowanie.

Taki Provident w umowach ma na przykład rubrykę, gdzie wskazuje rubrykę „pożyczka brutto”. Ustawa o kredycie konsumenckim nie posługuje się takim pojęciem. Nie pamiętam, czy widziałem inną umowę kredytu bankowego, jak taką, która podaje kwotę „udzielonego kredytu” i odróżnia ten udzielony kredyt od „całkowitej kwoty kredytu”.

Czym są odsetki?

Zwyczajowo formę wynagrodzenia za korzystanie z cudzego kapitału stanowią odsetki, ewentualnie zapłata prowizji (tak m. in. Sąd Okręgowy w Szczecinie II Wydział Cywilny Odwoławczy w wyroku z dnia 22 marca 2018 roku sygn. akt II Ca 275/18). Art. 720 §1 kc mówi, że “dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy”. Tylko i wyłącznie ta określona ilość pieniędzy – czyli cudzy kapitał udostępniony pożyczkobiorcy– może stanowić podstawę naliczania oprocentowania przez cały okres trwania umowy pożyczki.

Czy banki chwilówki mogą pobierać odsetki od kredytowanych kosztów kredytu?

Analogiczna sytuacja jest w wypadku kredytu bankowego. Bank zobowiązuje się odo oddania do dyspozycji kredytobiorcy określonej ilości pieniędzy, a kredytobiorca zobowiązuje się do zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu. Nigdzie nie jest napisane, że bank może sobie zastrzec odsetki od wykorzystanego kredytu, prowizję i dodatkowo kolejne wynagrodzenie w postaci odsetek od prowizji!

Taki sposób naliczania oprocentowania to podstawa do złożenia protestu i zamiany kredytu w darmowy. Kwota odsetek wyliczona w nieprawidłowy sposób znacznie przewyższa maksymalną stopę procentową w wysokości 10 % w skali roku. Banki i chwilówki robią wszystko, aby zmaksymalizować swoje zyski i odbić sobie rekordowo niskie stopy procentowe – niestety, ale robią to kosztem konsumenta…

Taki sposób naliczania oprocentowania to podstawa do złożenia protestu i zamiany kredytu w darmowy. Kwota odsetek wyliczona w nieprawidłowy sposób znacznie przewyższa maksymalną stopę procentową w wysokości 10 % w skali roku. Banki i chwilówki robią wszystko, aby zmaksymalizować swoje zyski i odbić sobie rekordowo niskie stopy procentowe – niestety, ale robią to kosztem konsumenta…

Kredyt a całkowita kwota kredytu – czym różnią się te pojęcia?

Banki i chwilówki udzielają kredytów na podstawie ustawy o kredycie konsumenckim (tak, pożyczka to kredyt w szerszym rozumowaniu). Ustawa ta posługuje się pojęciami „kredyt” oraz „całkowita kwota kredytu”. Czym jest całkowita kwota kredyt? Jest to kwota udzielonego przez pożyczkodawcę (lub kredytodawcę) kredytu konsumenckiego, który konsument otrzymuje do dyspozycji – w wypadku kredytu bankowego, lub którą pożyczkodawca przenosi na własność pożyczkobiorcy. Kwota ta nie obejmuje więc kwot powiązanych przez kredytodawcę z pokryciem kosztów związanych przez kredytodawcę z udzieleniem odnośnego kredytu, które to kwoty nie są w rzeczywistości wypłacane konsumentowi (wyrok TSUE z dnia 21 kwietnia 2016 r., w sprawie C-377/14 Radlinger i Radlingerová).

Kredytem konsumenckim (więc również pożyczką) będzie więc faktyczna kwota, która została realnie udostępniona kredytobiorcy, a koszt kredytu – mimo tego, że zostanie przez kredytodawcę skredytowany – pozostanie kosztem. Stanowisko to nie odbiega od stanowiska Sądu Najwyższego, który stwierdził, że „pojęcie kredytu użyte w art. 54 ust. 1 u.k.k. nie może być interpretowane w oderwaniu od całkowitej kwoty kredytu”(I NSK 9/18). Banki i chwilówki nie mogą więc żądać odsetek od kredytowanych kosztów!

Sąd Okręgowy w Płocku, sygn. akt IV Ca 662/17

Spójrzcie na wyrok sądu, który potwierdza, że banki i chwilówki za nic mają obowiązujące przepisy prawa:

“W umowie użyto pojęć „kwoty udzielonej pożyczki” określonej tam na 18.656 zł. i „całkowitej kwoty pożyczki” określonej tam na 8.000 zł. Wzajemne sprzeczności pomiędzy tymi pojęciami wprowadzały w błąd pozwaną. Niedopuszczalnym było jednak podawanie obok w rubryce kwoty 18.656 zł jako kwoty udzielonej pożyczki. Zestawienie obok siebie powyższych wartości wprowadzało w błąd konsumenta co do rzeczywistej wielkości oferowanej mu kwoty pieniężnej. Było nawet nielogiczne, gdyż całkowita kwota pożyczki była wartością mniejszą (niższą) aniżeli kwota pożyczki udzielonej.

Do tego ostatniego pojęcia nie mogły zostać wliczane opłaty za udzielenie kredytu (pożyczki), w tym prowizja, odsetki itp. Wszystkie koszty związane z udzieleniem kredytu ponoszone przez konsumenta powinny zostać umieszczone jedynie w całkowitym koszcie kredytu (pożyczki). Z tego punktu widzenia powyższa praktyka powoda wliczania do udzielonej kwoty pożyczki „kredytowanych” kosztów (prowizji, opłat) wprowadza w błąd co do proporcji pomiędzy całkowitym kosztem kredytu a całkowitą kwotą kredytu. W efekcie konsument jest wprowadzany w błąd, a co najmniej ma wątpliwości w zakresie sumy, jaką otrzyma z tytułu zawarcia umowy.

Ile rzeczywiście wynoszą odsetki?

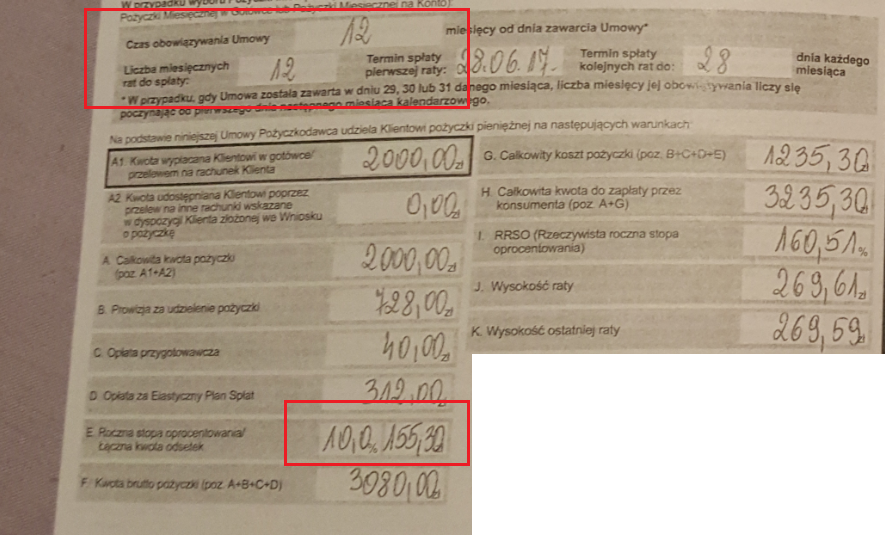

Dość już teorii, sprawdźmy na przykładzie wspomnianej już przeze mnie, popularnej pożyczki Provident (parafrazując ich reklamę – można rzec, że Provident ma plan… na oskubanie klienta), jak w praktyce wygląda 10% odsetek w skali roku.

Umowa zawarta na okres 12 miesięcy, najwyższa możliwa stopa oprocentowania pożyczki w wysokości 10% w skali roku. Koszt odsetkowy to jedyne 155,30 zł. Pożyczkobiorca podpisuje umowę – kto będzie miał czas analizować i rachować, czy ta kwota odpowiada rzeczywistemu oprocentowaniu? Który doradca wytłumaczy klientowi, w jaki sposób będą pobierane odsetki?

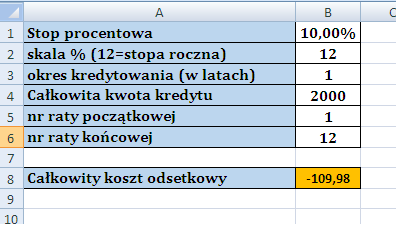

Matematyk ze mnie żaden, ale wujek Google pomógł skonstruować szybki skoroszyt w Excelu, który wskazał poprawną wysokość odsetek. Provident zastrzegł w umowie kwotę w wysokości 155,30 zł, natomiast prawidłowy koszt odsetkowy powinien zamknąć się w kwocie 109,98 zł. Czy ktoś jeszcze ma wątpliwości, że banki i chwilówki zarabiają wbrew obowiązującym przepisom prawa?

Matematyk ze mnie żaden, ale wujek Google pomógł skonstruować szybki skoroszyt w Excelu, który wskazał poprawną wysokość odsetek. Provident zastrzegł w umowie kwotę w wysokości 155,30 zł, natomiast prawidłowy koszt odsetkowy powinien zamknąć się w kwocie 109,98 zł. Czy ktoś jeszcze ma wątpliwości, że banki i chwilówki zarabiają wbrew obowiązującym przepisom prawa?

Jeżeli chcesz sprawdzić, czy kredytodawca zastrzegł w umowie poprawny koszt odsetkowy – : użyj prostego arkusza, który Ci w tym pomoże.

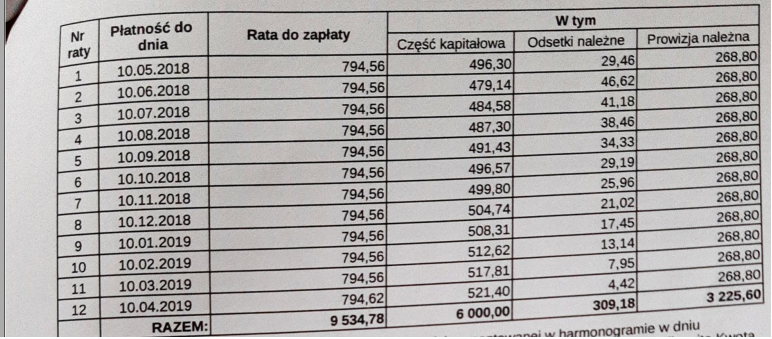

Pamiętaj, że harmonogram Twojego kredytu nie musi przewidywać równych rat kapitałowych – w wypadku, gdy oprocentowanie naliczane jest od poprawnej, całkowitej kwoty kredytu. Możesz na przykład na początku spłacać mniejszą część kapitału, która wzrasta z czasem. Dlatego też niekiedy koszt odsetkowy może się różnić (co nie znaczy, że nie będzie poprawny) od tego z kalkutora. Harmonogram pozwoli Ci w łatwy sposób zweryfikować, na co składa się rata kredytowa. Jeżeli będzie wyglądał mniej więcej w poniższy sposób:

to wszystko jest okej (kalkulator pokaże odrobinę wyższy koszt odsetkowy) . Pożyczkodawca wskazał w harmonogramie wysokość raty na którą składa się: część całkowitej kwoty kredytu, część odsetkowa (od raty kapitałowej) i proporcjonalna część prowizji.

Jeżeli jednak w harmonogramie na ratę składać się będzie tylko „kapitał”, „udzielony kredyt” itp., a zsumowana część rat będzie odpowiadać całkowitej kwocie kredytu oraz kredytowanym kosztom, to Twój kredytodawca naliczył zdecydowanie zbyt wysoki koszt odsetkowy!

Co zrobić, gdy kredytodawca zastrzegł zbyt wysokie odsetki?

W wypadku najmniejszych wątpliwości dotyczących odsetkowego kosztu kredytu – złóż reklamację, w której zażądasz zaprezentowania sposobu obliczania odsetek oraz podstawy prawnej, która pozwala kredytodawcy naliczać odsetki od kredytowanych kosztów. Nie zapomnij oczywiście zażądać przeliczenia i wskazania poprawnej kwoty odsetek. Zapewne Twoja reklamacja odbije się od ściany – złóż wtedy oświadczenie zamieniające kredyt w darmowy, ze względu na naruszenie art. 30 ust. 1 pkt 7 ustawy o kredycie konsumenckim.

Umowa o kredyt konsumencki, z zastrzeżeniem art. 31 –33, powinna określać:7)rzeczywistą roczną stopę oprocentowania oraz całkowitą kwotę do zapłaty przez konsumenta ustaloną w dniu zawarcia umowy o kredyt konsumencki wraz z podaniem wszystkich założeń przyjętych do jej obliczenia;

{kind=link}

{kind=link}

{kind=link}

{kind=link}