Ulga od długu – z takim frazesem wychodzi nowy portal, za którym stoją ludzie, którzy wcześniej wymyślili sobie mało etyczny biznes, polegający na udzielaniu pożyczek niezgodnych z kredytem konsumenckim. Tak, Kancelaria Certo to ci sami ludzi, którzy działają pod marką Loan Me. A jak pewnie wnikliwi czytelni Antychwilówki zdążyli zauważyć, Loan Me do pewnego czasu nie robiło sobie nic z zakazu udzielania kredytów konsumenckich, których koszty przekraczałyby sumę wynikającą z art. 36a ustawy o kredycie. Mówiąc prościej – koszty pozaodsetkowe były wyższy od kwoty udzielonego kredytu. Po tym, jak ich mały szwindel przestał działać (najpewniej ze względu na coraz więcej skarg od konsumentów, które spływały do Rzecznika Finansowego i do UOKiK), Loan Me wymyśliło sobie, że pożyczki można refinansować. I tak, powstały dwie spółki – córki: Refinansowo.pl oraz NewCall, które „udzielały” pożyczek na spłatę umów zawartych z Loan Me. Dziwnym trafem, mało który pożyczkobiorca był tego świadomy. Konsument był po prostu był kuszony „doładowaniem” pożyczki po spłacie iluś tam rat. Bo czemu by nie otrzymać dodatkowych środków, prawda? Potem przyszła epidemia, ustawodawca ukrócił działanie spółek pożyczkowych, koszty pozaodsetkowe zostały ustalone na bardzo niskim poziomie (w końcu!) i działalność Loan Me zaczęła stawać się mało opłacalna. Co więc zrobić w takim przypadku? Zmieńmy strategię i stańmy po stronie dłużnika. Ludzie stojący za Loan Me postanowili, że wystartują z program „Ulga od długu”. Brzmi pięknie, prawda? Dłużnik przekazuje wszystkie swoje sprawy do kancelarii, która działa w jego imieniu, po czym długi w magiczny sposób znikają. Start programu Ulga od długu połączony był w mocną kampanią reklamową – banery reklamowe można znaleźć chociażby na Onecie. Zadowoleni klienci pozostawili również kilkanaście komentarzy na Antychwilówce! Niestety, ale ze względu na złamanie regulaminu bloga (zakaz umieszczania treści o charakterze reklamowym) komentarze nie ujrzały światła dziennego.

Ulga od długu – z takim frazesem wychodzi nowy portal, za którym stoją ludzie, którzy wcześniej wymyślili sobie mało etyczny biznes, polegający na udzielaniu pożyczek niezgodnych z kredytem konsumenckim. Tak, Kancelaria Certo to ci sami ludzi, którzy działają pod marką Loan Me. A jak pewnie wnikliwi czytelni Antychwilówki zdążyli zauważyć, Loan Me do pewnego czasu nie robiło sobie nic z zakazu udzielania kredytów konsumenckich, których koszty przekraczałyby sumę wynikającą z art. 36a ustawy o kredycie. Mówiąc prościej – koszty pozaodsetkowe były wyższy od kwoty udzielonego kredytu. Po tym, jak ich mały szwindel przestał działać (najpewniej ze względu na coraz więcej skarg od konsumentów, które spływały do Rzecznika Finansowego i do UOKiK), Loan Me wymyśliło sobie, że pożyczki można refinansować. I tak, powstały dwie spółki – córki: Refinansowo.pl oraz NewCall, które „udzielały” pożyczek na spłatę umów zawartych z Loan Me. Dziwnym trafem, mało który pożyczkobiorca był tego świadomy. Konsument był po prostu był kuszony „doładowaniem” pożyczki po spłacie iluś tam rat. Bo czemu by nie otrzymać dodatkowych środków, prawda? Potem przyszła epidemia, ustawodawca ukrócił działanie spółek pożyczkowych, koszty pozaodsetkowe zostały ustalone na bardzo niskim poziomie (w końcu!) i działalność Loan Me zaczęła stawać się mało opłacalna. Co więc zrobić w takim przypadku? Zmieńmy strategię i stańmy po stronie dłużnika. Ludzie stojący za Loan Me postanowili, że wystartują z program „Ulga od długu”. Brzmi pięknie, prawda? Dłużnik przekazuje wszystkie swoje sprawy do kancelarii, która działa w jego imieniu, po czym długi w magiczny sposób znikają. Start programu Ulga od długu połączony był w mocną kampanią reklamową – banery reklamowe można znaleźć chociażby na Onecie. Zadowoleni klienci pozostawili również kilkanaście komentarzy na Antychwilówce! Niestety, ale ze względu na złamanie regulaminu bloga (zakaz umieszczania treści o charakterze reklamowym) komentarze nie ujrzały światła dziennego.

Ulga od długów – kto za tym stoi?

Sprawdźmy na początku, kto stoi za program, który rzekomo ma pomagać dłużnikom w pozbyciu się przez nich problemów finansowych. Nie musimy bawić się w Sherlock’a – regulamin witryny www.ulgaodlugu.pl wskazuje jednoznacznie, że za programem „Ulga od długów” stoi Kancelaria Certo. Co więcej, ta sama Kancelaria jest wskazywana jako partner biznesowy Loan Me. Ręce po prostu opadają.

Na czym polega program Ulga od długu?

Posiadasz ileś tam niespłaconych zobowiązań. Telefony od świtu do zmierzchu. Widmo nieuchronnej egzekucji komorniczej spędza Ci sen z powiek. Niestety, ale poszukiwania pomocy w wyszukiwarce nie zaprowadzają Cię do Antychwilówki (cóż, nie posiadam tak dużych środków, żeby reklamować swojego bloga na na Onecie), ale do strony programu Ulga od długu. Wypełniasz formularz. Po chwili dzwoni do Ciebie konsultant, który obiecuje Ci pełną obsługę Twojego zadłużenia i umorzenie Twoich długów! Nie pozostaje Ci nic innego, jak podpisanie umowy o współpracę z Kancelarią Certo w ramach programu „Ulga od długu”.

Mija miesiąc – nic się nie dzieje

Zawarta umowa (którą zaraz przeanalizujemy) zakłada, że co miesiąc będziesz uiszczał na specjalny rachunek bankowy pewną kwotę, która rzekomo potem ma być rozdysponowana pomiędzy Twoich wierzycieli. Certo to oczywiście nie instytucja charytatywna, więc obok wpłat na rachunek uiszczasz opłaty administracyjne. Mija miesiąc… i nic. Windykacja jak dzwoniła, tak dzwoni. Próbujesz się skontaktować z Kancelarią Certo – bezskutecznie. Wpłacasz kolejne raty, zgodnie z harmonogramem – nie otrzymujesz informacji, co dzieje się z Twoimi pieniędzmi. Zapala się lampka ostrzegawcza – w co ja się wpakowałem?

Ulga od długu -analiza umowy

Podpisując umowę, która ma pomoc Ci w wyjściu z długów, zobowiązujesz się do uiszczenia opłaty początkowej w kwocie nie niższej niż tysiąc złotych. Przy wyższej kwocie zobowiązania opłata początkowa może być naprawdę spora!

Jaka jest gwarancja sukcesu programu „Ulga od długu”?

Pytacie, czy program Ulga od długu przyniesie prawdziwą ulgę? No właśnie nie za bardzo. Kancelaria Certo nie ponosi odpowiedzialności za odmowę przystąpienia do ugody przez wierzyciela klienta, mimo działań podjętych przez Kancelarię!

Ulga od długu – odstąpienie od umowy

Zgodnie z art. 27 ustawy o prawach konsumenta, konsument który zawarł umowę na odległość lub poza lokalem przedsiębiorstwa, może w terminie 14 dni odstąpić od niej bez podawania przyczyny i bez ponoszenia kosztów, z wyjątkiem kosztów określonych w art. 33, art. 34 ust. 2 i art. 35. Dla jasności – spójrzmy, co ustawa mówi w art. 33, 34, oraz 35:

Jeżeli konsument wybrał sposób dostarczenia rzeczy inny niż najtańszy zwykły sposób dostarczenia oferowany przez przedsiębiorcę, przedsiębiorca nie jest zobowiązany do zwrotu konsumentowi poniesionych przez niego dodatkowych kosztów.

Konsument ponosi tylko bezpośrednie koszty zwrotu rzeczy, chyba że przedsiębiorca zgodził się je ponieść lub nie poinformował konsumenta o konieczności poniesienia tych kosztów.

Jeżeli konsument wykonuje prawo odstąpienia od umowy po zgłoszeniu żądania zgodnie z art. 15 ust. 3 i art. 21 ust. 2, ma obowiązek zapłaty za świadczenia spełnione do chwili odstąpienia od umowy (dotyczy to sytuacji, w której konsument zawarł na przykład umowę na dostarczenie energii elektrycznej, czy też wody lub energii cieplnej – wtedy też konsument ponosi koszt już dostarczenia owych dóbr).

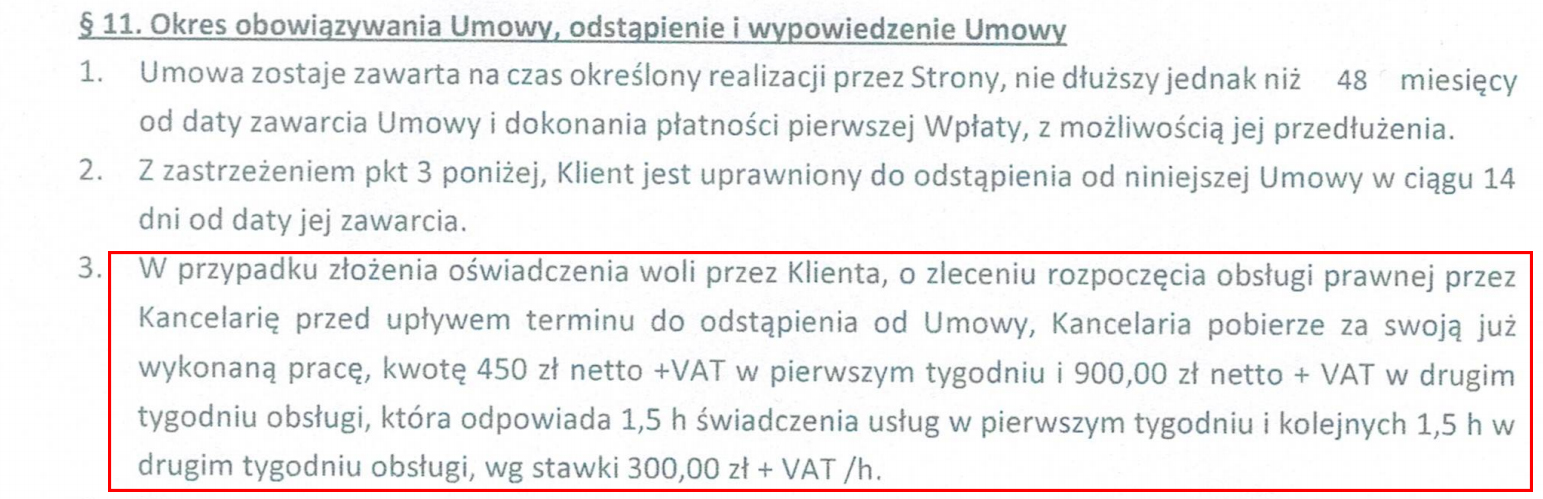

Przepisy prawa są więc jasne – konsument ma 14 dni na odstąpienie z umowy zawartej z Kancelarią Certo i nie może ponieść z tego tytułu żadnego kosztu!

Co na temat odstąpienia mówi sama umowa? Kancelaria narzuca obowiązek zapłaty co najmniej 450 zł przez konsumenta w wypadku odstąpienia od umowy! Jest to bezprawna próba obejścia przepisów ustawy o prawach konsumenta. Taka należność nie znajduje jakiegokolwiek zrozumienia i jest niczym nie uzasadnionym zyskiem Kancelarii.

Ulga od długu – o co w tym naprawdę chodzi?

Jak nie wiadomo o co chodzi – to chodzi o pieniądze. Jak skusisz się na uczestnictwo w programie Ulga od długu, to niestety, ale nie poczujesz żadnej ulgi. Stracisz pieniądze, które równie dobrze możesz przeznaczyć na spłatę swoich długów – po wcześniejszym ustaleniu planu na oddłużanie. Pamiętaj, że taki plan możesz przygotować na przykład dzięki całkowicie darmowym poradom, które umieszczam na blogu Antychwilówka. Dochodzą do mnie informacje, że osoby, które podpisały umowę z Kancelarią Certo nie mogą odzyskać wpłaconych już na poczet programu „Ulga od dług” pieniędzy. Żadna osoba, która się do mnie nie zgłosiła nie wskazała również, czy działania Kancelarii były skuteczne. Zazwyczaj praca nad oddłużaniem klienta kończyła się na wysłaniu do firm pożyczkowych podpisanych pełnomocnictw. Wątpliwe jest na przykład, aby Creamfinance nagle zmieniło zdanie i umorzyło konsumentowi część długu. Jeśli nie zgodzili się na takie prośby ze strony dłużnika, namawiając na kolejne refinansowania, to dlaczego mieliby zgodzić się na umorzenie długu, bo zadzwoni do nich rzekomy prawnik z Kancelarii Certo? Wiele osób potwierdziło mi również, że mimo zapewnień Kancelarii, że podjęte zostały jakiegokolwiek działania, to od momentu podpisania umowy Kancelaria nie wysłała choćby pełnomocnictw do wierzycieli.

___

Wszystkie rady dotyczące oddłużania i obrony przed rzekomym zadłużeniem zamieszczam na Antychwilówce całkowicie bezpłatnie. Możesz wspomóc blog finansowo, jeśli uznasz, że treści zamieszczone na blogu są przydatne i pomogły Ci wyjść z finansowych problemów

Za każdą wpłatę dziękuję! Darowizny pomogą w dalszym rozwoju bloga i uświadamianiu coraz to większego grona konsumentów rynku kredytów konsumenckim, że nie stoją na straconej pozycji i mogą skutecznie przeciwstawić się nieuczciwym praktykom spółek pożyczkowych i banków.

___________________________________________________________________________________________________________________________

Pojawia się również pytanie, czy Kancelaria ma prawo do gromadzenia środków swoich klientów na rachunkach powierniczych? Kumulowanie środków, bez zezwolenia wypełnia przesłanki przestępstwa z art. 171 ust. 1 Prawa bankowego!

O nieuczciwych praktykach Kancelarii Certo pisze też na swojej stronie jeden z największych pożyczkodawców oferujących chwilówki – spółka Vivus. W komunikacie na stronie pożyczkodawcy czytamy:

W ostatnim czasie do Vivus Finance sp. z o.o. dociera coraz więcej niepokojących informacji na temat działalności Certo Kancelaria Janowicz-Stradomska i Wspólnicy sp.k., która reklamuje swoje usługi Programu Redukcji Zadłużenia – Spłacam Swoje Długi jako tzw. „program oddłużeniowy”. Z analizy warunków umów zawieranych z klientami przystępującymi do programu oddłużeniowego wynika, że w ramach współpracy kancelaria Certo nie gwarantuje sukcesu w postaci zawarcia ugody z wierzycielami, a dodatkowo klienci zobowiązani są do ponoszenia wygórowanych opłat na rzecz kancelarii.

Prawomocny wyrok członka zarządu spółki Loan Me

Żeby tego było mało – członek zarządu spółki LoanMe oraz Ulgaoddlugu sp. z o. o., Walter J. Leddy, jest skazany prawomocnym wyrokiem amerykańskiego sądu, który zakazuje mu wykonywania jakiejkolwiek działalności związanej z pomocą w wychodzeniu z długów na terytorium USA. Sąd w USA wymierzył również wobec Waltera J. Leddy karę finansową w wysokości ponad 99 milionów złotych!

Tłumaczenie wyroku udostępnione na stronie vivus.pl

Informacja prasowa na temat wyroku zamieszczona w internecie

Oświadczenie Kancelarii Certo

Po coraz większej fali uzasadnionej krytyki wobec działań Kancelarii Certo, na stronie Kancelarii opublikowano oświadczenie, które szybko zniknęło. Niemniej jak wiadomo – w internecie nic nie ginie. Poniżej znajdziecie treść oświadczenia. Porównajcie to, co napisała Pani Stradomska, z tym, co o Uldze o Długu napisałem ja. Osoba, która firmowała swoim nazwiskiem działalność spółki Loan Me (która przez bardzo długi okres czasu oferowała pożyczki niezgodne z ustawą o kredycie konsumenckim!) staje teraz po stronie gnębionych dłużników. Ręce opadają!

Po coraz większej fali uzasadnionej krytyki wobec działań Kancelarii Certo, na stronie Kancelarii opublikowano oświadczenie, które szybko zniknęło. Niemniej jak wiadomo – w internecie nic nie ginie. Poniżej znajdziecie treść oświadczenia. Porównajcie to, co napisała Pani Stradomska, z tym, co o Uldze o Długu napisałem ja. Osoba, która firmowała swoim nazwiskiem działalność spółki Loan Me (która przez bardzo długi okres czasu oferowała pożyczki niezgodne z ustawą o kredycie konsumenckim!) staje teraz po stronie gnębionych dłużników. Ręce opadają!

Oficjalne stanowisko

CERTO Kancelarii Prawnej

M. Janowicz – Stradomska i

Wspólnicy Sp. k.W związku z atakami i pomówieniami wystosowanymi przez Zarządy VIVUS.pl oraz WONGA.pl wobec CERTO Kancelarii Prawnej M. Janowicz – Stradomska i Wspólnicy Sp. k. oraz mnie osobiście jako jej partnera zarządzającego, pragnę oświadczyć, że:

1. Kancelaria Prawna CERTO podejmuje działania wyłącznie zgodne z prawem, pomagając w procesie oddłużenia bez uciekania się do upadłości konsumenckiej, a także niejednokrotnie chroniąc klientów przystępujących do Programu Ulga od Długu przed niezgodnymi z prawem twardymi działaniami windykatorów, m.in. właśnie firm VIVUS i Wonga.

2. Kancelaria Prawna CERTO zawarła umowę o współpracę z LoanMe Sp. z o.o. w zakresie pośrednictwa w pozyskaniu klientów oraz udostępnienia części infrastruktury. Jesteśmy otwarci na współpracę ze wszystkimi podmiotami na rynku finansowym.

3. Opłaty i warunki umowy są jawne i są opisane szczegółowo na stronie Programu Ulga od Długu.

4. Każda osoba, choćby była dłużnikiem, ma niezaprzeczalne prawo do ustanowienia profesjonalnego pełnomocnika do prowadzenia swoich spraw. Nie respektowanie woli Klienta i próba ignorowania, podważania oraz nakłaniania klientów do wypowiedzenia pełnomocnictw udzielonych Kancelarii, naruszeniem prawa, również przepisów dotyczących nieuczciwej konkurencji. Takie działania podejmuje zarówno Wonga, jak i Vivus oraz kilka jeszcze innych firm pożyczkowych. Zarządy obu firm atakują mnie twierdząc, że nieetyczne jest łączenie firmy pożyczkowej z oddłużaniem. Jednakże tutaj nie ma bezpośredniego związku właścicielskiego pomiędzy Kancelarią Prawną CERTO a LoanMe. Byłam w Zarządzie spółki LoanMe, gdzie dbałam o prawidłowe traktowanie Klientów pożyczkowych.. Po odejściu z władz spółki, zawarłam umowę biznesową z LoanMe na wsparcie mojego nowego projektu Ulga od Długu w obszarach pozamerytorycznych. Jestem otwarta na współpracę ze wszystkimi podmiotami na rynku. Chciałam również przypomnieć, że pierwszą spółką na rynku, która połączyła te dwie działalności, była właśnie Wonga i firma windykacyjna KRUK. Otrzymała ona zgodę prezesa UOKiK (decyzją z dnia 15.04.2019r.) na przejęcie przez KRUK S.A. spółki WONGA.pl tym samym zarzuty o nieetyczne moje działanie są dość zaskakujące. Zarządy Wonga i VIVUS przytaczają również decyzję odpowiednika UOKIK w Stanach Zjednoczonych odnośnie działalności prezesa LoanMe. Jest to działanie wybitnie naruszające zasady konkurencji, ponieważ przytaczane okoliczności nie maja żadnego związku z moją działalnością. Chciałam też zwrócić uwagę, że:

1. W związku z licznymi skargami konsumentów na rynku brytyjskim i zatrważającą wysokością kar nałożoną na firmę Wonga, została ona zmuszona do opuszczenia rynku brytyjskiego. Skargi Klientów na spółkę Wonga dotyczyły m.in. wątpliwym praktykom reklamowym i nieuczciwemu podejściu do windykacji.

2. Po rozpoczęciu działalności w Polsce UOKiK wydał 4 (!) decyzje o nieuczciwych praktykach rynkowych Zarządu Wonga.

3. Również w sprawie działalności spółki VIVUS.pl Prezes UOKiK wydał 4 (!) decyzje uznające działania VIVUS.pl za praktykę

naruszającą zbiorowe interesy konsumentów.Mamy sygnały od naszych klientów, że to windykatorzy spółek pożyczkowych, w tym VIVUS i Wonga, prowadzą agresywną politykę windykacyjną, działając często na granicy prawa. Będziemy podejmować odpowiednie kroki prawne we wszystkich takich sprawach.

Marta Janowicz – Stradomska,

Partner Zarządzający Kancelarii Prawnej CERTO

M. Janowicz – Stradomska i Wspólnicy Sp.k.,

udzielającej wsparcia prawnego osobom

przystępujące do Programu Ulga od Długu

Pani Stradomska pisze, że „Kancelaria Prawna CERTO podejmuje działania wyłącznie zgodne z prawem”. Szkoda tylko, że wzorzec umowny stosowany przez Kancelarię nie jest z tym prawem zgodny! Co do kwestii powiązań kapitałowo – osobowych Kancelarii Certo oraz Loan Me, to wystarczy chwila reasearchu w internecie, żeby dowiedzieć się, że za Loan Me stoją ludzie od Certo. W jednym jednak się z Panią Stradomską zgodzę – agresywna polityka windykacyjna nie może mieć racji bytu. Szkoda tylko, że ludzie od Loan Me tego nie wiedzą. Nie bronię oczywiście ani Vivusa (który często wynajmuje do windykowania Kaczmarskiego, która potrafi wydzwaniać do dłużnika od bladego świtu do zmierzchu), czy Wongi, bo te firmy pożyczkowe to ta sama para kaloszy, co Loan Me.

Zero powiązań pomiędzy Ulga od długu a Loan Me? Czy oby na pewno?

Żeby była jasność – Loan Me i Ulga od Długu to jedno i to samo. Domenę www.ulgaodllugu.pl zarejestrowała nie kto inny jak… spółka Loan Me. Można łatwo to sprawdzić na stronie https://www.dns.pl/whois.

Podpisałeś umowę „Ulga od długu”?

Porady dla Ciebie

Ulga od długu na liście ostrzeżeń KNF

Zarówno Kancelaria Certo, jak i Loan Me oraz spółka Ulgaodlugu.pl, zostały wpisane na listę ostrzeżeń KNF. Więcej na temat działania Komisji przeczytacie w poniższym wpisie:

About the Author: Łukasz Kohut

Spis treści

- Ulga od długów – kto za tym stoi?

- Na czym polega program Ulga od długu?

- Mija miesiąc – nic się nie dzieje

- Ulga od długu -analiza umowy

- Jaka jest gwarancja sukcesu programu „Ulga od długu”?

- Ulga od długu – odstąpienie od umowy

- Ulga od długu – o co w tym naprawdę chodzi?

- Prawomocny wyrok członka zarządu spółki Loan Me

- Oświadczenie Kancelarii Certo

- Zero powiązań pomiędzy Ulga od długu a Loan Me? Czy oby na pewno?

- Podpisałeś umowę „Ulga od długu”?

- Porady dla Ciebie

- Ulga od długu na liście ostrzeżeń KNF

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Dzięki temu „super” programowi, moje długi jedynie wzrosły, problemów mam więcej niż na początku…. A dodatkowo w młodym wieku zostałam osobą karaną… gwarantowali pomoc, pomocy nie otrzymałam. Ucierpiała moja godność, finanse, czysta karta w świetle prawa, i przede wszystkim psychika.

Witam .

Również skorzystałem z usług Certo .

Proszę o pomoc kto by mógł mi pomóc wyjść z pętli długów .

Do jakiej kancelarii mogę się zwrócić … ?

Z góry dziękuję za pomoc.

Panie Michale, proszę o kontakt mailowy, przekaże Panu namiar na kancelarie, którym może Pan zaufać.

Również poproszę taką informacje.

Czy samo kliknięcie w przycisk ” Podpisuję umowę” w panelu klienta certum sprawia że umowa jest ważna i muszę wysłać rezygnację? Dodam iż nie podpisywałem żadnych dostarczonych dokumentów oraz nie dokonałem żadnej wpłaty.

Złożył Pan oświadczenie woli o zawarciu umowy – takie oświadczenie można złożyć w jakikolwiek sposób, dostatecznie wyrażające Pana wolę. Sposób zawarcia umowy jednakże może wynikać z samej umowy – trzeba byłoby to sprawdzić. Dla pewności jednak wysłałbym oświadczenie o odstąpieniu, jeśli jednak rozmyślił się Pan i nie chce skorzystać z usług Kancelarii Certo.

Witam też się w to wpakowalam teraz od 3 dni tam nikt nie odbiera tel! Jestem przerażona i blagam o pomoc już tam wpłaciłam 3 raty i co teraz jak od tego odstąpić jak cisza z ich strony jest czy mi ktoś pomoże podam email [email protected]

Ło

Pomóżcie jak rozwiązać umowę z tą kancelarią toż to jest oszustwo

Dzień dobry,

Dziś wysyłam rozwiązanie umowy z tą firmą moja mama wplątała się w długi i oczywiście chciała się uratować taką ładna bajką z ich strony. Jak zobaczyłam umowę to mi ręce opadły jak oni ludzi w bagno wprowadzają. Napisałam w treści rozwiązania umowy również wezwanie do zwrotu przesłanych im dokumentów i wpłaconej do tej pory kwoty pieniędzy, wczoraj rozmawiałam z Panią która również dała się nabrać na ich bajkę, na jednym z forum jest informacja o założonej sprawie w sądzie Warszawskim odnośnie tej firmy. proszę również o pisanie maili do telewizji aby pomóc ustrzec innych przed tymi oszustami. Przed chwilą usłyszałam oczywiście jeszcze w radiu ich reklamę nie rozumiem jak media mogą się godzić na publikowanie czegoś takiego.

Czy może mi Pan powiedzieć czy dobrze napisałam rozwiązanie umowy zawarłam jej numer oraz datę podpisania dziś będę ją wysyłać z potwierdzeniem odbioru.

Jeśli od daty zawarcia umowy nie minęło 14 dni – to wysyła Pani oświadczenie o odstąpieniu od umowy, podając numer uowy oraz datę jej zawarcia.

niestety minęły już ponad 2 miesiące

W takim wypadku proszę skorzystać ze wzoru oświadczenia o uchyleniu się od skutków prawnych oświadczenia woli złożonego pod wpływem błędu.

czyli samo wysłanie rozwiązania umowy nie wystarczy?

w treści znalezionego wzoru oświadczenia o którym Pan mówi jest mowa o rozwiązaniu umowy z poprzednią firmą, gdzie w tym przypadku nic takiego nie nastąpiło

Pani Janowicz- Stradomska do lutego tego roku była członkiem zarządu ds prawnych i Qc w Loanme. Tu się powinna zapalić wszystkim pierwsza lampka. Następnie firma refinansowo, obecnie New call. Kto stoi za tymi firmami?Pani Janowicz-Stradomska. Aż dziw bierze, że ta bardzo przeciętna absolwentka prawa tak „wysoko” zaszła. Ale z wysokiego konia ciężej się spada. Ps.: nie dajcie się ludzie nabierać.

Witam wysłałem im oświadczenie droga mailowa a oni dalej się upierają ze mam im wysłać rezygnację z usług i teraz nie wiem czy powinienem im jeszcze coś wysłać czy nie

Odstąpić od umowy może Pan w dowolny sposób – także mailowo. Jeśli jednak nie minęło 14 dni od zawarcia umowy, może Pan – dla pewności – wysłać oświadczenie o odstąpieniu listem poleconym za potwierdzeniem odbioru.

Właśnie minęło już ponad miesiąc wysłałem im tylko oświadczenie o uchyleniu się od skutków prawnych pod wpływem błędu a dalej się upierają ze mam im wysłać pismo o rezygnacji z ich usług i każą zapłacić za kwiecień i maj

Nie wiem czy mam im to wysłać czy te oświadczenie wystarczy żeby zerwać z nimi ta umowę

Proszę skorzystać z pomocy Rzecznika Konsumentów z Pana miasta.

Witam. Podpisałam umowę z certo ale w tym samym dniu napisałam odstąpienie od umowy na maila kancelarii. Czy nie będę ponosić konsekwencji?

Dla pewności, jeśli nie minęło jeszcze 14 dni od zawarcia umowy, wysłałbym odstąpienie od umowy przesyłką poleconą za potwierdzeniem odbioru. Niemniej odstąpienie w formie wysłania maila też jest skuteczne. Jeśli Kancelaria będzie do Pani wysyłała żądania zapłaty 450 zł wskazane w umowie, proszę złożyć reklamację i zgłosić sprawę do Rzecznika Konsumentów. Ewentualnie może Pani napisać do mnie – pomogę :)

Dziękuję. A ma Pan zaufana firmę skłonną mi pomóc w oddluzeniu?

Może napisać Pani do mnie, postaram się nakreślić Pani możliwe wyjścia z pętli kredytowej.

Mogę prosić o adres mailowy?

Proszę podać mi dane do kontaktu, pozdrawiam

kontakt [a] antychwilowka pl

proszę złozyć sobie to w adres mailowy i napisać, postaram się pomóc :)

Napisałam do Pana ale nie mam pewności czy wiadomość dotarła. Proszę o kontakt

Dzisiaj, lub najpóźniej jutro, odezwę się do Pani w odpowiedzi na @

Czy ja tez moge prosic o pomoc w tej sprawie ?

A z czym dokładnie ma Pani problem? Jeśli nie minęło 14 dni od momentu podpisania umowy, to może Pani odstąpić od niej. W wypadku, gdy minęło już 14 dni – proszę wysłać oświadczenie o uchyleniu się o skutków prawnych oświadczenia woli pod wpływem błędu. Wzory zamieściłem w blogu :)

Popisałam z umowe czy pomaga ia

Bardzo proszę o pomoc wyjść z petli chwilowek

Też poproszę o rozwazanie

Zapisałem się do programu lecz się z niego wycofam i wiem wszystko o co tu chodzi. Sprawa jest taka że wpłacasz 450 zł jako opłatę wstępną do zawarcia umowy. Kancelaria ci wylicza orientacyjnie raty dla swoich pożyczek na okres minimalny 36 miesięcy i teoretycznie negocjuje z Twoimi wierzycielami. Kancelaria jak zapytałem jak to wygląda np z zaległością 2000 zł. gdy raty mam wstępnie przyjęte po 450 zł, odpowiedz kancelarii była taka że oni negocjują z wierzycielem lecz powinieneś mieć przygotowane te 2000 zł do spłaty długu w przypadku gdyby negocjacje się nie powiodły, plus opłata dla kancelari, gdyż umowa zwalnia kancelarie od odpowiedzialności za niepowodzenie negocjacji lecz nie zwalnia dłużnika od zapłaty kosztów działania kancelarii. Drugie moje pytanie było co będzie gdy kancelaria przegra wyrok sądowy i wierzyciel zleci ściągniecie długu przez komornika, ich odpowiedz w takim przypadku nie da się prowadzić negocjacji i oni są bezradni lecz opłaty dalej pobierają zgodnie z umową. Zapomniałem najważniejszym wpłata 450 zł jest tylko za sporządzenie umowy i co miesiąc będą Ci przesyłać ile masz wpłacić na konto kancelarii aby była wypełniona umowa, może dojść do sytuacji jak Pani mówiła że przez 6 miesięcy będziesz wpłacał po 450 zł bo trwają negocjacje lecz mogą Ci przysłać że przegrali negocjacje i następna wpłata to koszt spłaty Twojego długu u wierzyciele czyli 2000 zł + 450 zł kosztów kancelarii. Oszustwo i jedno wielkie gówno.

Panie Andrzeju,

jeśli chce Pan zrezygnować z programu „Ulga od długu” – polecam wskazane we wpisie możliwości dotyczące zakończenia współpracy z Kancelarią Certo.

Już to zrobiłem. emailem i poleconym. Wnioski z programu „ulga od długu” jeśli masz dług 10000 po podpisaniu umowy z Certo będziesz miał 20000 plus odsetki. To jest abonament za to że jesteś dłużnikiem. W sprawie długu tylko same działania i rozmowy z wierzycielami stawiają Ciebie w dobrej pozycji.

Witam tez chcialabym napisac pismo o rezygnację czy jest wstanie mi Pan pomoc podesłać wzór na maila bede bardzo wdzięczna

Ja tez bym prosiła o pomoc w napisaniu listu o rezygnacje

Pani Ewo czy pani by mi pomogła odstąpić od umowy? Byłbym bardzo wdzięczny

Pani Ewo poprawiłem maila bo źle napisałem

Bardzo proszę o wzór jak to napisać

Ja tez poproszę o wzór odstąpienia od umowy

Witam też potrzebuje wzór odsfopienia od umowy bo już ładnie z nimi poplynolem

Panie Andrzeju prosiłbym Pana o pomoc chciałbym odstąpić od umowy podpisałem ją 14 września w poniedziałek i chciałbym zrezygnować . Chciałbym wysłać pismo o odstąpienie od umowy tylko nie mam żadnego wzoru i nie wiem jak. Proszę o pomoc

Panie Andrzeju poprawiłem maila bo źle mi się napisało

Link do oświadczenia:

https://www.uokik.gov.pl/download.php?id=1216

Szczegóły na temat odstąpienia od umowy znajdzie Pan zaś pod tym linkiem: https://prawakonsumenta.uokik.gov.pl/prawo-odstapienia-od-umowy/

Witam. Panie Andrzeju czy mogłabym prosić o podesłanie wzoru umowy odstąpienia? Byłabym bardzo wdzięczna. Pozdrawiam

Dobry wieczór, również chciałabym odstąpić od umowy ulga od długu. Czy mógłby Pan mnie pokierować jak to zrobić. Będę bardzo wdzieczna . Z góry dziękuję

Witam. Ja dopiero wpłaciłam pierwsza ratę i dostałam dokumenty do podpisania. Jeśli ich nie podpisze i wyślę maila o usunięcie moich danych, to żadnych konsekwencji nie będzie? I drugie pytanie. Czy można odzyskać zapłatę pierwszej raty?

Jeśli od podpisania umowy nie minęło 14 dni, może Pani odstąpić od niej bez żadnych konsekwencji. Należy skorzystać ze wzoru odstąpienia, który znajdzie Pani we wpisie. Umowę w wypadku odstąpienia uważa się za niezwartą. Wobec czego Kancelaria musi zwrócić Pani wszystkie dotychczasowe wpłaty.

Mam pytanie jeśli podpisam umowę elektronicznie beż żadnej wpłaty? To trzeba odstępować od umowy czy nie ?

Musi Pani odstąpić od umowy. Umowę można zawrzeć również bez jednoczesnej obecności stron.

Polecam sprawdzić w KRS, kto zasiada w zarządzie kancelarii Certo i jakie ma powiązania z obecną władzą ;) Ręka rękę myje.