Netgotówka to jedna z wielu obecnych na rynku spółek pożyczkowych, oferujących szybkie pożyczki online. Spółka mająca swoją siedzibę w Warszawie, zawiera z klientami umowę pożyczki chwilówki wyłącznie w oparciu o polski kapitał. W czasach pośredników z Wysp Dziewiczych i innych antypodów wydaje się to być wyróżniającym, i to na plus, czynnikiem, przy wyborze akurat tego pożyczkodawcy. Przynajmniej w moim wypadku, o ile w ogóle pożyczka przez Internet by mnie interesowała. Zdaje sobie jednak sprawę z tego, że przeciętnego Kowalskiego nie będzie interesowało to, czy pożycza pieniądze od polskiej firmy, czy od spółki pożyczkowej, której prezesem jest jakiś oligarcha z Ukrainy.

Co więc interesuje konsumenta, który przeszukuje sieć w poszukiwaniu pożyczki online dopasowanej do jego możliwości finansowych? Oczywiście relatywnie niska cena za udzieloną pożyczkę i jak najdłuższy okres spłaty. W tych kwestiach Netgotówka nie odbiega za bardzo od konkurencji. Spółka oferuje termin spłaty do sześciu tygodni od dnia zawarcia umowy, z drugiej jednak strony odbijając sobie czas oczekiwania na zwrot pieniędzy maksymalnymi kosztami pozaodsetkowymi pożyczki i maksymalną stopą oprocentowania.

Czy procedura udzielania pożyczek przez Netgotówka jest zgodna z ustawą o kredycie konsumenckim?

Oczywiście ten wpis nie jest próba namówienia Cię do wzięcia pożyczki w Netgotówka. Jeżeli szukałeś pożyczki online bez bik lub równie prawdopodobnej pożyczki dla osób zadłużonych to żywię nadzieję, że przed wysłaniem przelewu weryfikacyjnego, dwa razy się zastanowisz. Wracając do tematu, wpis o spółce Netgotówka to trzeci z kolei wpis (po Bocian Pożyczki i Prometusz Finanse), w których na tapetę biorę największe firmy pożyczkowe w Polsce. A także te mniejsze i średnie. Zarówno te popularne, jak i te, które działają tylko lokalnie. Wszystko po to, aby uświadomić Cię, drogi Czytelniku będący potencjalną ofiar… ekhm, potencjalnym klientem sektora usług pozabankowych, jak ryzykowne i niebezpieczne mogą być chwilówki przez internet.

Maksymalne uproszczenie procedur stosowanych przy udzielaniu pożyczek to zazwyczaj pójście na skróty. I to wielkie skróty. Ustawa o kredycie konsumenckim wskazuje na całe mnóstwo obowiązków, którymi obarczony jest pożyczkodawca. Sprawdzanie zdolności kredytowej, przygotowanie projektu umowy, spełnienie obowiązku przedkontraktowego w postaci przekazania formularza informacyjnego. Potem wysyłka dokumentów umownych, czy też w końcu gotowość do wyjaśnienia konsumentowi wszelkich wątpliwości dotyczących zawartego kontraktu. Chwilówki online w 15 minut to niejako slogan, ale sami chyba wiecie, że szybkość zawarcia umowy chwilówkowej ma swoje odzwierciedlenie w mniejszym przywiązaniu do przestrzegania przepisów kodeksu cywilnego i ustawy o kredycie konsumenckim. Im szybszy proces ubiegania się o chwilówkę, im mniej formalności, tym więcej konsumentów skusi się na ofertę. Im więcej pożyczek, tym większy zarobek – kto by się martwił jakimiś ustawami…

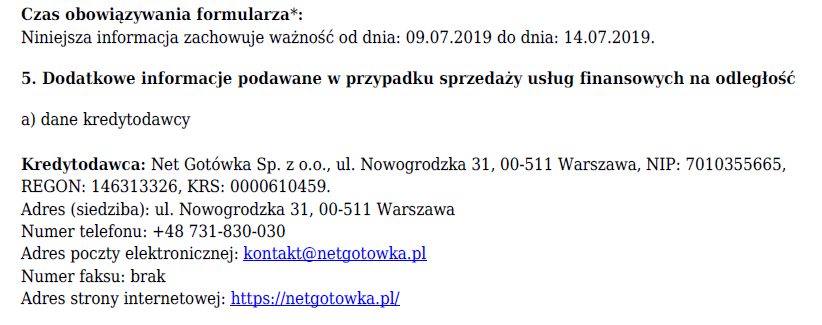

Regulamin witryny internetowej netgotowka.pl

Regulamin Netgotówka jest dość standardowym dokumentem. Pożyczkodawca wskazuje w nim procedurę zakładania konta na portalu, wnioskowania o pożyczkę i w końcu sposobu weryfikacji danych potencjalnego klienta. Mimo, że wszystkie informacje są przekazane w sposób jasny i nie budzący wątpliwości, to… taki regulamin nie wiąże konsumenta. Netgotówka zapomina o tym, iż regulamin, zgodnie z dyspozycja art. 384 kodeksu cywilnego, należy dostarczyć konsumentowi przed zawarciem umowy, a nie po zawarciu tejże.

Dostaję od Was sygnały, że ten dokument został Wam przesłany za pośrednictwem wiadomości mailowej dopiero, gdy na Waszym koncie znalazła się pożyczka. To samo tyczy się Tabeli Opłat – ten dokument, jako iż zawiera istotne elementy normatywne (czyli kształtujące Wasz stosunek prawny z pożyczkobiorcą i będące podstawą obarczenia Was między innymi opłatą prowizyjną), także musi być dostarczony przed zawarciem umowy. Jako, że Tabela Opłat nie jest dla konsumenta wiążąca, pojawia się pytanie, czy Netgotówka może się powoływać na ten dokument przy kształtowaniu wysokości prowizji – o czym w dalszej części wpisu.

Formularz informacyjny jako spełnienie obowiązku przedkontraktowego

Pożyczki pozabankowe online, choć różnią się na przykład od kredytu wziętego w banku, to są równie mocno uregulowane prawnie, jak przywołany kredyt bankowy. Art. 13 oraz 14 ustawy o kredycie konsumenckim wskazuje, że pożyczkodawca, przed zawarciem umowy, przesyła konsumentowi na trwałym nośniku formularz informacyjny z najistotniejszymi informacjami, które później znajdą się w umowie pożyczkowej. Wzór formularza jest ustandaryzowany (znajdziecie go w załączniku do ustawy o kredycie konsumenckim). I znowu, kluczowy jest moment wysyłki takiego formularza informacyjnego. Ustawa wskazuje, że konsument ma otrzymać taki formularz przed zawarciem umowy. I nie chodzi mi tu o minutę przed przelewem pożyczki. Pożyczkodawca musi wysłać formularz informacyjny w czasie, który zapoznanie się z treścią formularza i ewentualnie wskazanie punktów, które są dla niego niejasne.

Przypuścimy, że hipotetyczny konsument, poszukujący pożyczki online, trafia na stronę netgotowka.pl. Składa zgodny z regulaminem wniosek (po uprzedniej rejestracji) i oczekuje na nadesłanie na jego maila formularza informacyjnego. Tak, to bardzo świadomy konsument. Cóż, niestety, ale się nie doczeka.

Żeby był to tylko jeden zarzut, to należy dodać, że Netgotówka zastrzega w formularzu jego ważność. Co jeśli konsument złoży wniosek w piątek rano, potwierdzenie przelewu wynagrodzenia (sposób badania zdolności kredytowej przez Netgotówka) w środę wieczorem, a pożyczkę otrzyma w czwartek? Będzie musiał zadowolić się nieważnym formularzem informacyjnym, gdyż dokument otrzyma dopiero po zawarciu umowy, wraz z regulaminem i tabelą opłat (te dwa ostatnie dokumenty tylko wtedy, gdy była to pierwsza pożyczka). A po co komu taki dokument po zawarciu umowy?

Ostatnio Netgotówka wprowadziła pewne zmiany i formularz informacyjny można pobrać w postaci pdf, bezpośrednio ze strony internetowej netgotowka.pl. Nadal nie jest to doręczenie formularza informacyjnego przed zawarciem umowy, gdyż wymaga to wykonania przez pożyczkobiorcę pewnych czynności (ściągnięcie pliku, zapisanie na dysku komputera).

Umowa pożyczki Netgotówka

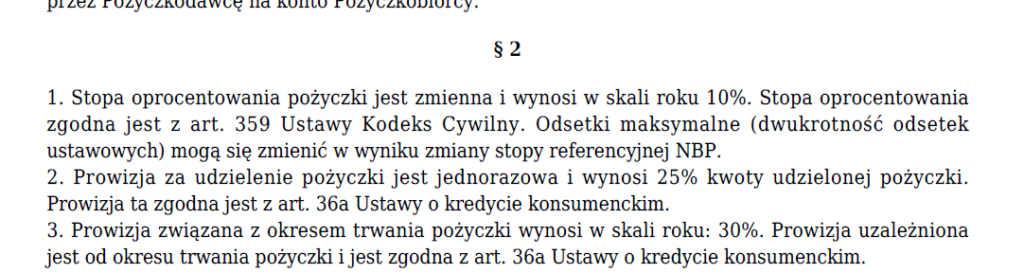

Dochodzimy do najważniejszej części wpisu, mianowicie analizy umowy pożyczki Netgotówka pod kątem zgodności z ustawą o kredycie konsumenckim. Czy umowa szybkiej pożyczki online oferowanej przez Netgotówkę jest zgodna z ustawą o kredycie konsumenckim? Niestety, ale nie. Pożyczkodawca zapomniał o przynajmniej kilku ważnych kwestiach, zarówno informacyjnych (na przykład niejasne wskazanie terminu wypłaty pożyczki), czy też normatywnych – trudno się domyśleć, jaką rzeczywiście część kosztów stanowi prowizja, a jaką odsetki.

Spójrzmy na przykładowe wyliczenia. Jako wzoru użyłem formularza informacyjnego pożyczki chwilówki na kwotę 1500 zł. Pożyczkodawca wskazał, że całkowita kwota do spłaty przez konsumenta to 1921,16 zł, wobec czego pożyczkodawca będzie musiał spłacić całkowity koszt chwilówki w wysokości 421,16zł.

Ile wynosi prowizja?

Pożyczkodawca nie zdecydował się na podanie konkretnej wartości. Jednakże nic nie stoi na przeszkodzie, aby taką wartość policzyć samemu – zgodnie ze wzorem z art. 36 ustawy.

Maksymalny koszt pozaodsetkowy dla pożyczki chwilówki w wysokości 1500 zł, z terminem spłaty 28 dni to 409,52 zł.

Okej, wiemy więc, że prowizja to 409,52 zł, wobec czego pozostały koszt to odsetki, które musimy zapłacić. Czyli 11.64 zł. Zweryfikujmy jednak, czy podana kwota zgadza się z tym, co jest napisane w formularzu informacyjnym.

źródło: kalkulator odsetek maksymalnych

Gdzie podziało się więc 0.13zł? Mimo, iż kwota ta wydaje się nieznaczna i przy kwocie pożyczki można ją zignorować, to przez ten błąd rachunkowy umowa chwilówki jest niejasna i wprowadza potencjalnego konsumenta w błąd. Konsument ma prawo do bezpośredniej i wyraźnej informacji (pogląd taki wyraził Sąd Najwyższy w orzeczeniu z dnia 20 czerwca 2006 roku II SK 7/06).

Klauzule niedozwolone

Co więcej, podobne, jak wskazane wyżej zapisy (procentowe ujęcie prowizji), znalazły się w rejestrze klauzul niedozwolonych. Do tego rejestru wpisywane były postanowienia z między innymi umów chwilówek, które uznano za abuzywne (czyli niedozwolone) prawomocnym wyrokiem SOKiK (Sąd Ochrony Konkurencji i Konsumentów). Działo się tak do kwietnia 2016 roku. Obecnie, o stosowaniu klauzuli niedozwolonej orzeka Prezes UOKiK w wydawanych przez siebie decyzjach. Klauzula, która wprowadza w umowie chwilówkowej prowizję, może stanowić niedozwolone postanowienie umowne (art. 3851 § 1 zd. 1 k.c.), kiedy sposób sformowania klauzuli jest niejednoznaczny i niezrozumiały dla przeciętnego konsumenta.

Porównajcie zapis z umowy Netgotówki, z poniższymi:

- „opłatę przygotowawczą za przygotowanie i zawarcie niniejszej umowy pożyczki strony zgodnie ustaliły na 5% wartości pożyczki” (nr 4114 z 11.12.2012 r.);

- „opłata za wypłatę gotówkową na rachunek bankowy Pożyczkobiorcy – 3% wysokości pożyczki kompensowane z wypłaconej pożyczki lub 1-szej transzy” (nr 1101 z 29.03.2007 r.);

- „opłata przygotowawcza (bezzwrotna i negocjowana) – od 2,5% kwoty pożyczki” (nr 1100 z 29.03.2007 r.).

A co jeśli w umowie znajduje się klauzula niedozwolona? W takim wypadku zapis ten nie wiąże konsumenta. Co niesie za sobą dalece idące konsekwencje. W wypadku umowy z Netgotówką, zapis mówiący o prowizji powinien być traktowany tak, jakby w ogóle nie było. Stwarza to możliwość złożenia oświadczenia o sankcji kredytu darmowego, gdyż naruszony został art. 30 ust. 1 pkt 10 ustawy o kredycie konsumenckim. I tak naprawdę droga pożyczka staje się pożyczką darmową. Tylko poprawna informacja może być uznana za zgodną z ustawa, a sankcję kredytu darmowego materializuje także pominięcie istotnej informacji.

Forma zawarcia umowy

Netgotówka wskazuje, że umowa zostaje zawarta w momencie przelewu pożyczki na konto pożyczkodawcy. Oczywiście przelew pożyczki nie świadczy o tym, że ktoś złożył oświadczenie woli o zawarciu umowy. Takim oświadczeniem woli może być na przykład złożenie własnoręcznego podpisu pod umową chwilówki (art. 29 ust. 1 ustawy o kredycie konsumenckim). Akceptacja warunków umowy może odbyć się także za pomocą przelewu grosza na wskazane przez pożyczkodawcę konto bankowe, z dokładnie określonym tytułem, na przykład „zgadzam się z warunkami umowy ABC123”. Oświadczenie woli musi być wyraźne, a pożyczkodawca musi mieć pewność, że pochodzi od osoby, której dane podane są we wniosku o pożyczkę.

I tu kolejny minus dla spółki Netgotówka. Pożyczkobiorca wykonuje tylko jeden przelew weryfikacyjny. Następne pożyczki udzielane bez jakiejkolwiek formy złożenia oświadczenia woli o chęci zawarcia umowy pożyczki. Netgotówka nie przeprowadza jakiejkolwiek weryfikacji tożsamości osoby, która składa wniosek o pożyczkę online (na przykład poprzez rozmowę telefoniczną). Wystarczy pierwszy przelew grosza, a następnie aktualizacja pliku z potwierdzeniem przelewu wynagrodzenia.

Możliwe nadużycia

Stwarza to duże pole do nadużyć. Wystarczy, że osoba, którą skusi perspektywa otrzymania szybkiej pożyczki bez formalności, wejdzie na mało wiarygodną stronę (na przykład oznaczoną jako porównywarka chwilówek online) po czym przeniesie się na fałszywą stronę, która nakaże przed złożeniem wniosku zalogować się na konto bankowe, ale zweryfikować dane. Ofiara wpisze swój login i hasło, po czym hacker uzyska niczym nieskrępowany dostęp do konta bankowego mało uważnego internauty – i będzie mógł wnioskować o pożyczkę, na przykład na platformie Netgotówka, po czym wytransferować pieniądze na swoje konto.

Rzecznik Finansowy opublikował ostatnio raport, w którym opisuje nieautoryzowane transakcje, a jednym z przykładów była sytuacja, w której przestępca, po włamaniu się na konto ofiary, zawarł umowę pożyczki, a praktycznie całość uzyskanej w ten sposób kwoty rozpłynęła się w powietrzu.

Klient po zalogowaniu do serwisu transakcyjnego stwierdził, że ktoś w jego imieniu zawarł umowę pożyczki i wykonał dyspozycję przelewu. Pożyczka opiewała na kwotę 17 900 zł. Następnie w kolejnych logowaniach zostały zmienione limity wypłat dziennych i miesięcznych. Ostatecznie wytransferowano z konta kwotę 15 930 zł.

Niestety, ale konkurencja na rynku szybkich pożyczek wymusza u przedsiębiorców wdrażanie procedur, które zwiększają szybkość procesu udzielania pożyczek. W mojej ocenie należałoby jednak poszukać rozwiązań, które poprawiły by bezpieczeństwo udzielania kredytu konsumenckiego na odległość, kosztem szybkości przeprowadzania procedury zawierania umowy chwilówki przez internet. Nowelizacja ustawy o kredycie konsumenckim jest okazją na to, aby takie spółki, jak Netgotówka, zaczęły dbać przede wszystkim o bezpieczeństwo swoich klientów i zgodne z prawem procedury, a nie o zwiększanie zysków.

Czego można spodziewać się po windykacji Netgotówki?

Dochodzą do mnie od Was informacje, że Netgotówka na tle innych spółek pożyczkowych wypada bardzo dobrze w kontekście uciążliwości prowadzonych działań windykacyjnych. Spółka windykuje dłużnika (przynajmniej potwierdziło to kilka osób, aczkolwiek nie musi być to regułą) we własnym imieniu. nie robi tego od świtu do zmierzchu, tak jak kilka innych, „wiodących” firm na rynku. Nie spłacając zobowiązania w terminie narażeni jesteście na umiarkowanej ilości połączenia telefoniczne, monity pisemne wysłane na Wasz adres korespondencyjny oraz wiadomości email przypominające o obowiązku spłaty. Netgotówka relatywnie szybko składa pozew do sądu i robi w to w miejscu zamieszkania dłużnika – w przeciwieństwie do większości chwilówkowych spółek, które pozywają do e-sądu. Jeśli więc otrzymacie od Netgotówki informację mailową, że sprawa trafiła na drogę sądową, możecie być pewni, że taki pozew do sądu rejonowego został złożony.

Nakaz zapłaty od Netgotówka

Otrzymałeś nakaz zapłaty z powództwa Netgotówka? Chciałbyś złożyć reklamację i oprotestować wadliwość umowy pożyczki? Napisz do mnie, chętni Ci pomogę.

[su_box title=”Co zrobić, jeśli mail ze zdjęciami jest większy, niż 30 mb? ” style=”soft” box_color=”#26bdff”] Najlepiej będzie, jeżeli zrobisz dokładne zdjęcia lub skany zawartości koperty z sądu. Następnie spakowany do formatu .rar plik umieścisz na zewnętrznym serwerze i taki link przekażesz w mailu.Polecany serwis, w którym umieścisz plik z dokumentami z sądu: wetransfer.com

Jeżeli nie posiadasz skanera to polecam aplikację CamScanner[/su_box] [wpforms id=”2265″]

{kind=link}

{kind=link}

{kind=link}

{kind=link}