Bocian Pożyczki to marka pozabankowych pożyczek ratalnych stworzona przez spółkę Everest Finanse. „„Gdy potrzeba siana – zadzwoń do Bociana!” – każdy, kto choć raz spędził nudny niedzielny wieczór przed telewizorem na pewno trafił na ten jakże łatwy do zapamiętania slogan. Spółka chwali się, że działa pod najlepszą marką w branży. Dodatkowym wyróżnikiem jest srebrne godło kosmuenckiego lauru jakości. Nic, tylko brać pożyczki i spłacać w ustalonych warunkach!

Bocian Pożyczki – co znajdziemy w ofercie popularnego ptaka?

Na wstępie trzeba sprostować kilka rzeczy. Marka Bocian Pożyczki została uhonorowana jako najlepsza w branży, ale ten konkurs przeprowadza Loan Magazine – witryna internetowa na której nie znajdziecie złego słowa na temat chwilówek. W radzie ekspertów Loan Magazine zasiada między innymi Prezes Zarządu Konferencji Przedsiębiorstw Finansowych – instytucji skupiającej spółki pożyczkowe, czy też Prezes Zarządu Kaczmarski Inkasso Sp. z o.o., windykacji nasyłanej na dłużników przez parabanki. Jak widać, trudno o obiektywizm w takim wypadku. Konsumencki Laur Jakości może byłby jakimś wyznacznikiem, gdyby nie, to, że do programu trzeba się zgłosić. I zapewne zapłacić za to niemałe pieniądze. Ot, dwie nagrody warte tyle, co zeszłoroczny śnieg.

Przejdźmy jednak do meritum tej części wpisu – co takiego oferuje Bocian Pożyczki, że marka ta została „liderem branży” ze „srebnym godłem lauru konsumenta”?

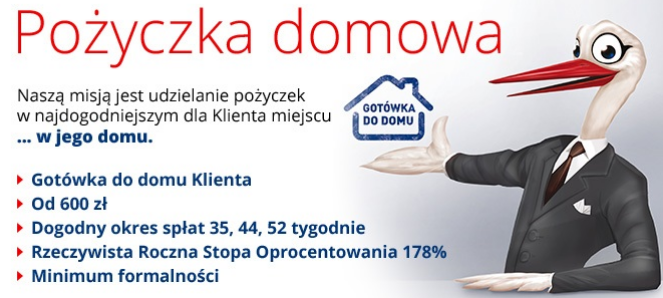

Jak widać na grafice – warunki są raczej standardowe. Minimum formalności, płatność w ratach tygodniowych. Pożyczka z obsługą domową. Jedyne co trzeba zrobić, to zadzwonić do Bociana i czekać na siano.

Bocian Pożyczki – brak ukrytych kosztów? Czy oby na pewno?

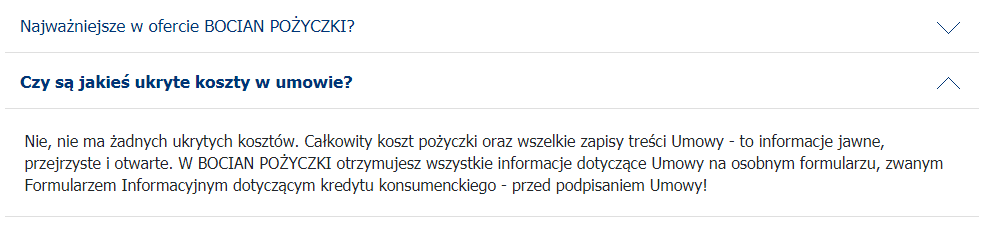

Spójrzmy dalej. Strona Bocian Pożyczki oferuje swoim przyszłym klientom swoiste FAQ, gdzie potencjalny pożyczkobiorca może znaleźć odpowiedzi na nurtujące go pytania. Szczególną uwagę zwraca jedno pytanie, a raczej odpowiedź na nie:

Wszystko jest jasne i klarowne. Doradca spółki będzie tak łaskawy, że przed zawarciem umowy pożyczkobiorcy zostanie dostarczony formularz informacyjny, gdzie znajdą się wszelkie wymagane prawem informacje przedkontraktowe. No i teraz pojawia się pytanie, czy statystyczny Kowalski potrafi dokładnie przeanalizować taki formularz w te kilkanaście minut, które zazwyczaj ma doradca, pędzący od domu do domu i przynoszący ulgę w postaci złotówek od ptaka z czerwonym dziobem. Pojawia się również pytanie, czy owy Kowalski będzie w stanie sprawdzić, czy informacje z formularza zgadzają się z umową pożyczki. Umową, która ma… 6 stron, z czego 4 zapisane drobnym maczkiem. Ok, być może ten biedny Kowalski mógłby jako tako spróbować coś przeanalizować, ale już taka pani Kowalska, z ósmym krzyżykiem na karku nie bardzo. Zresztą, jakoś nie widzę tego doradcy z Bociana, który tłumaczy niuanse dotyczące praw i obowiązków pożyczkobiorcy, wynikających z ustawy o kredycie konsumenckim.

Bocian Pożyczki – rozkładamy ptaka na czynniki pierwsze

Ja całe szczęście mam trochę więcej czasu, niż Kowalski i Kowalska z akapitu powyżej i postanowiłem sprawdzić kilka umów Bociana Pożyczki pod kątem zgodności ich zapisów z prawem. Jeśli niecierpliwicie się, to napiszę już na wstępie, że wzorzec umowny używany przez spółkę Everest Finanse nie jest zgodny z ustawą o kredycie konsumenckim. Czar prysł, Laur Konsumenta zostaje odebrany, tytuł marki roku przechodzi do innej spółki – kurtyna zapada.

Podpisujesz umowę z Bocianem – ile tak naprawdę pieniędzy dostaniesz?

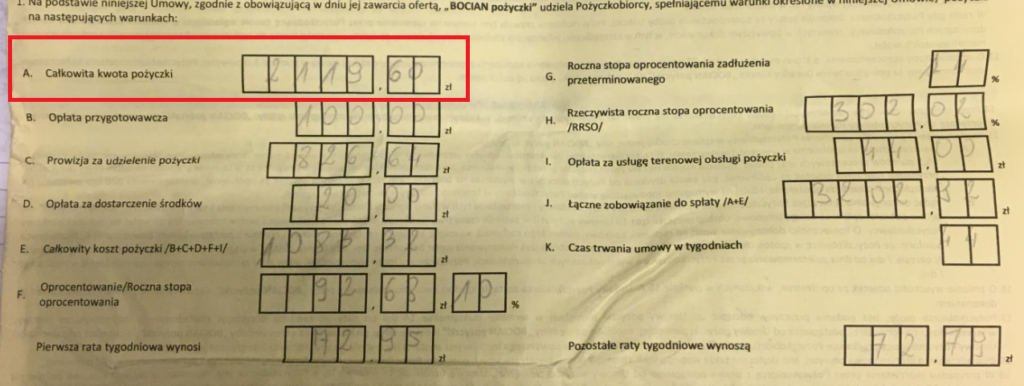

Spójrzmy na pierwszą stronę umowy – najważniejszą z punktu widzenia konsumenta, gdyż na tej stronie znajdują się liczby. I te mniej fajne, dotyczące kwoty do oddania, i te na które pożyczkodawca skupia swój wzrok – czyli całkowita kwota kredytu.

Wszystko wydaje się być jasne. Całkowita kwota kredytu, według ustawy o kredycie konsumenckim, to kwota przeznaczona dla konsumenta w całości. Art. 5 pkt 7 ustawy mówi, że:

całkowita kwota kredytu – maksymalna kwota wszystkich środków

pieniężnych nieobejmujących kredytowanych kosztów kredytu, które

kredytodawca udostępnia konsumentowi na podstawie umowy o kredyt, a w

przypadku umów, dla których nie przewidziano tej maksymalnej kwoty, suma

wszystkich środków pieniężnych nieobejmujących kredytowanych kosztów

kredytu, które kredytodawca udostępnia konsumentowi na podstawie umowy

o kredyt;

Jaką kwotę dostał konsument?

Całe 500 zł. Umowa potwierdza niby, że reszta kasy została przelana na kartę przedpłaconą. Tym samym całkowita kwota kredytu została przekazana do swobodnej dyspozycji konsumentowi. Jednakże jedyna swoboda w użyciu tej karty może oznaczać wybór śmietnika, do której wyrzuci się tam ową kartę. Z tej karty pożyczkodawca pobrał bowiem sobie wszystkie koszty pożyczki, z ubezpieczeniem włącznie (o ile w ogóle tą kartę zasilił pieniędzmi…). Z ponad dwóch tysięcy zostanie więc marne 500 zł. Pożyczkobiorca jednakże będzie miał do spłaty ponad trzy tysiące złotych!

Ktoś może powiedzieć, że to przypadek. Jakaś pisarska pomyłka. Niestety, ale nasz bociek nie rozdaje tak ochoczo siana, jak mówi reklama jego pożyczkowego biznesu. Wszystkie przeanalizowane przeze mnie umowy podają błędną całkowitą kwotę kredytu, wliczając w tą kwotę kredytowane koszty kredytu.

Bocian Pożyczki i jego niezwykle przydatne usługi dodatkowe

Bocian jest tak miły, że umożliwia aneksowanie umowy pożyczki i dobranie kolejnej kwoty. Oczywiście wiązać się to będzie z kolejnymi kosztami (także ujętymi błędnie w całkowitej kwocie kredytu).

I w tym wypadku całkowita kwota kredytu została podzielona na dwie transze. Jedną konsument otrzymał gotówką, druga natomiast powędrowała na kolejną kartę. Myślicie, że pożyczkobiorca mógł pójść do zoo, kupić bilety w kasie, zapłacić zbliżeniowo kartą i pokazać swoim dzieciom piękne polskie bociany? Nic z tych rzeczy, gdyż kasa z karty powędrowała do spółki współpracującej z Bocian Pożyczki, mianowicie Availo. Choć Everest Finanse zarzeka się, że usługa „prawnik dla domu” nie jest obligatoryjna przy zawarciu umowy pożyczki, to w rzeczywistości jest zgoła inaczej. Mała statystyka. Na kilkadziesiąt osób, które zgłosiły się do mnie z umowami od Bocian Pożyczki:

- żadna nie miała pojęcia o tym, że podpisała dodatkową umowę na jakąś usługę prawną

- żadna osoba nie została poinformowana należycie przez doradcę o tej usłudze i jej zaletach (a są jakieś?)

- wszystkie osoby zostały obarczone niemałymi kwotami do zapłaty za tą fikcyjną usługę, w wysokości nawet 50 % pożyczonego kapitału!

Umowy na trwałym nośniku? Skądże znowu!

Dodajmy do tego, że 100 % ankietowanych „podpisywało” umowy na tablecie i nie otrzymało jakiegokolwiek dokumentu na trwałym nośniku! Tak, doradca podsunął tablet, po czym pożyczkobiorca złożył dwukrotnie swój podpis. Czy skutecznie -to temat na inny wpis. A pod czym złożył ten podpis? No właśnie, a jak miał się dowiedzieć pod czym, kiedy nie otrzymał, w sposób zgodny z ustawą, podpisanych dokumentów? Umowy można znaleźć wyłącznie na stronie internetowej pożyczkodawcy. Nie jest to trwały nośnik!

[su_box title=”Rada dla Ciebie” style=”soft” box_color=”#26bdff”]Zawarłeś z Bocian Pożyczki aneks do umowy pożyczki i od jego zawarcia nie minęło 30 dni? Odstąp czym prędzej od usługi prawnik dla domu! Otrzymasz wtedy od spółki Availo zwrot kwoty zapłaconej za usługę, a tym samym całkowity koszt pożyczki znacznie się zmniejszy.

Formularz odstąpienia od usługi „prawnik dla domu”[/su_box]

Bocian Pożyczki – niedozwolone klauzule w umowach

Spółka Everest Pożyczki stosuje również w umowach pożyczek zapisy, które w świetle przepisów kodeksu cywilnego są bezprawne. Nadmiernie wysoka prowizja (nawet jeśli jest zgodna z art. 36a ustawy o kredycie konsumenckim), oderwane od rzeczywistości koszty obsługi domowej pożyczki czy niewspółmierna do wykonanych czynności opłata przygotowawcza, czy w końcu opłata za brak poręczenia – wszystkie te koszty mogą w trakcie procesu sądowego zostać uznane za niedozwolone postanowienia umowne.

Najbardziej ciekawa jest ta ostatnia opłata – mianowicie kara za brak ustanowionego poręczenia. Pożyczkodawca, który decyduje się na zawarcie umowy z konsumentem musi ocenić jego zdolność kredytową. Musi ocenić możliwości spłaty pożyczki – z ewentualnym wykorzystaniem zabezpieczenia spłaty w postaci poręczenia przez inną osobą. Brak zdolności równa się niepodpisaniu umowy. Bocian jednak ochoczo zawiera umowę i promuje siebie dodatkowym wynagrodzeniem. Ze względu większe ryzyko, aniżeli wtedy, kiedy pożyczkobiorca zaoferowałby zabezpieczenie spłaty. A czy przypadkiem Everest Finanse nie prowadzi działalności gospodarczej związanej z ryzykiem? I pożyczkodawca powinien potrafić ocenić, czy danej osobie warto dać pożyczkę?

Bocian Pożyczki – jak odzyskać siano od Bociana?

Podsumujmy nasze dotychczasowe rozważania nad „marką roku” rynku pożyczkowego:

- wzorzec umowny używany przez Everest Finanse jest wadliwy i niezgodny z ustawą o kredycie konsumenckim;

- opłaty zastrzeżone w umowie mają na celu obejście przepisów o odsetkach maksymalnych i są bezprawne;

- wadliwość umowy potwierdził Prezes UOKiK, a odwołanie spółki zostało odrzucone przez Sąd Okręgowy w Warszawie!

Reasumując – każdy, kto spłacił pożyczkę Bocian Pożyczki (do roku wstecz licząc od aktualnego dnia) lub spłaca do teraz i nadpłacił pożyczony kapitał, może zażądać od pożyczkodawcy zwrotu wszystkich poniesionych przez niego kosztów. Wystarczy napisać reklamacje, w której skorzysta się z prawa wyrażonego w art. 45 ust. 1 ustawy o kredycie konsumenckim – sankcji kredytu darmowego.

[su_box title=”Rada dla Ciebie” style=”soft” box_color=”#26bdff”]Nie czujesz się na siłach i nie wiesz jak zabrać się za napisanie reklamacji? Możesz zlecić tą czynność mi. Więcej na temat pomocy dla dłużników przeczytasz w tym dziale: klik[/su_box]

Jeśli zamierzasz wziąć pożyczkę u Bociana – mam nadzieję,że lektura tego wpisu da Ci do myślenia. Miej też na uwadze, że w wypadku braku spłaty raty w terminie miły doradca zamieni się w nachalnego windykatora. Klekotanie bociana o zwrócenie siana może być też głośniejsze, niż ci się wydaje…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Dzień dobry. Mam problem z firmą bocian. Podczas podpisania aneksu nie zostałam odpowiednio poinformowana o warunkach przez doradcę klienta. Dopiero po ok 2 miesiącach dowiedziałam się że jest inaczej niż miało być i było już za późno na odstąpienie od umowy. Czekam teraz na sprawę w sądzie bo tylko tam mogę się bronić i przedstawić moją sytuację i to jak bocian mnie oszukał bo tak się czuję oszukana przez tą firmę.

Mój brat wziął pożyczę w bocianie stara się spłacać całość ale jakiś czas temu mieliśmy problemy finansowe i dogadaliśmy się z kierowniczką, że możemy spłacać połowę raty co tydzień mówiła też, że nie będziemy mieli z tego powodu problemu ważne żeby nie było zerówki. A po jakiś 3 miesiącach okazało się,że mój brat ma komornika nawet nas o tym nie poinformowano. Znam osobę która nie spłaca nawet połowę pożyczki i ona nie ma problemów z komornikiem a my mamy chociaż staramy się spłacić bociana. Parę dni wczesniej gdy mój brat dostał komornika, kierowniczka i przedstawicielka zaoferowały mu dobranie pożyczki. Ja osobiście nie rozumiem tego .

Pani Hanno, komornik nie pojawia się ot tak. Na początku Everest Finanse złożył pozew do sądu, sąd wydał nakaz, który powinien był być doręczony dłużnikowi. Dopiero po uprawomocnieniu się nakazu zapłaty, wierzyciel (po uzyskaniu klauzuli wykonalności) mógł złożyć wniosek o wszczęcie egzekucji. Pytam więc, czy nakaz zapłaty został doręczony?

Nakaz zapłaty nie został doręczony.

Jak pisałam wcześniej kierowniczka i przedstawicielka powiedziały, jak będziemy płacić przynajmniej po pół raty to nie będziemy mieli problemów a okazało się inaczej.

Proszę zadzwonić do sądu rejonowego i zapytać się, czy toczyła się jakaś sprawa. Komornik nie może rozpocząć egzekucji bez podstawy w postaci nakazu zapłaty i klauzuli wykonalności. Wierzyciel musiał podać w pozwie adres, pod który nastąpiło doręczenie nakazu.

Płacę ratę kredytu co miesiąc 550-600zloty a straszą mnie windykacja

Witam pod żadnym pozorem nie bierzcie pożyczki i nie dajcie się zwieźć doradcy.. podsuwają tablet bez możliwości przeczytania co się podpisuję.. oszukali mnie wzięłam ofertę która mi zaproponowano kwotę 1170zl a do spłaty mam 4200zl i do tego muszę spłacić lodówkę która była zakupioną nie przez nich tylko mojego tatę w 2015 roku.!!! Przecież to jest jawne oszustwo z jakiej racji mam spłacić coś czego oni mi nie dali? Idę z tym na policję nie dam się tak oszukiwać i piszę to aby was ostrzec !! Uważajcie co podpisujcie.. na odstąpienie od umowy jest 14dni po 26dniach dostałam smsa ile mam do spłaty jeszcze i niestety było za późno na odstąpienie od umowy dlatego zgłaszam sprawę na policję!!

Pozdrawiam

Witam czy udało się Pani załatwić sprawę z oszustwem? Ponieważ my tak samo wpadliśmy w ich pułapkę a mianowicie za 1700zl mamy im oddać prawie 7 tys w dodatku podpisaliśmy ze oddajemy im sprzęt i w dodatku musimy go teraz spłacić a po spłacie wykupić to jest jawna kradzież w biały dzień.!!!!

Witam ja też mam taki peoblem

z bocianem nic nie załatwisz tam kazdy kazdego kryje trzeba napisac do jakiejs instytucji ktora zajmuje sie sprawami nieuczciwych firm pozyczkowych

To lichwa i jak tak państwo Polskie może na to zezwalać oszuści złodzieje kto się za tym kryje i kto się dorabiana biedzie Polaków

Miałem wątpliwą przyjemność osobiście mieć do czynienia z Bocianem. Nawet jeśli nie odwiedza Cię doradca, wystarczy jego słowo i rejestr GPS , żeby Bocian twierdził, że należycie wykonywał swoje obowiązki (obsługa w domu) . Nie ma bowiem, żadnego potwierdzenia wizyty przez klienta. Są umowy specjalne gdzie np żona bierze pożyczkę bez wiedzy męża i gdy tylko nie zapłaci raty jest wtedy szantażowana że dowie się jej maż. Tzw windykator to przeważnie kierownik regionalny, który potrafi nie przebierać w słowach i najzwyczajniej , krzykiem np na klatce schodowej narobi nam wstydu. Gdy chcemy zerwać z Bocianem umowę z ich winy bo np nikt nas przez dwa lub też razy nawet nie odwiedził (obsługa w domu) , to nie ma takiej możliwości (twierdzą że był doradca tylko to my go mu wpuściliśmy do domu udając że nas nie ma). Moja sprawa z Bocianem była rozpoznawana przez Rzecznika Praw Konsumenta w Dzierżoniowie i … nic to nie dało. Dowiedziałem się tylko, że mam same obowiązki wynikające z umowy i moim moralnym obowiązkiem jest spłacenie pożyczki…

Mialam niewątpliwą przyjemność pracy w Bocianie… Rozumiem Pana doskonale. Dziś jestem juz tylko klientem Bociana. Zastraszanie, groźby sa powszechnie stosowane. Kierownik jest nietykalny. Na doradcę nie wolno się skarzyc.. Z GPs jak najbardziej ma Pan racje.. Życzę duzo siły w walce z ta firma. Najlepiej omijac z daleka takie oferty..

Witam, ja dzisiaj miałem sytuacje która pani kierownik przekroczyła możliwie granice obowiązującego prawa. Mianowicie Pani kierownik z rejonu Katowickiego wiedząc że nie ma mnie ani żony w domu naszła mieszkanie w którym znajdował się 10 letni syn. Mało z tego kazała wybrać numer do mnie i przekazać sobie telefon który jest własnością dziecka. A jak domniemam jest to czyn niedopuszczalny na co jest paragraf. Jedyne pytanie jakie mam to gdzie mogę zgłosić taką sytuację bo infolinia spółki nie kwapi się z pomocą.

Panie Krzysztofie, takie coś zgłasza się do prokuratury – art. 193 kodeksu karnego. Dodatkowo może Pan wystosować formalne pismo do Bociana z żądaniem zaprzestania naruszeń prawa oraz zapłaty zadośćuczynienia pieniężnego za naruszenie Pana dóbr osobistych (art. 24 kodeksu cywilnego).

Olsztyn i kierowniczka „Maria Magdalena” : Opinia już po zaledwie dwóch tygodniach (baza w sumie 200 adresów) : pierwszy tydzień zbiórka od śpiochów (zaległości od kilkuset do kilku tysięcy złotych) – mój zarobek 200. Drugi tydzień zbiórka od śpiochów – mój zarobek 500. Na zastępstwie od tygodnia jest kierowniczka spoza Olsztyna. Gdy zobaczyła efekty zbiórek, to wprowadziła nagle po tygodniu rzekomą rejonizację. Zabrała obudzonych śpiochów z różnych części miasta, a dała śpiochów z innych – tak samo oddalonych, a nawet bardziej – części miasta (baza w sumie 100 adresów po „reorganizacji”). I tak – dała na Redykajnach ulicę Hozjusza, a zabrała Liliową (wpada w Hozjusza) i zabrała Bałtycką, Grunwaldzką, Smętka, Żarskiej, Warszawską – to wszystko są moje ulice po drodze na Hozjusza, które dała dziewczynie z … Barczewa, pomimo że mam na te ulice bliżej o 20 kilometrów od niej! Zabrała płacące ulice na Dajtkach, a dała avatary i anonimy z osiedla Podleśna i Zielonej Górki. Zabrała obudzone miejscowości poza Olsztynem. Zabrała ponadto część ulic z bezpośredniego sąsiedztwa, a dała Okrzei na Zatorzu itp itd.. W SMSie napisała że zanim zatrudni kogoś, to zabranych obudzonych śpiochów będzie ogarniała sama bo martwi się o mój koszt dojazdu (do płacących klientów!) i w tej trosce daje mi nieznane adresy (śpiące avatary i anonimy!) Mam od nowa tracić czas, paliwo i kogoś budzić do płacenia, żeby może znowu wprowadziła za czas jakiś kolejne usprawnienia, które dołożą jej kasy, a mnie pozbawią? To nie rejonizacja, tylko selekcja zysku i kosztów – zysk dla kierowniczki i koleżanek, a koszty dla nowego doradcy. Gdy nie wiadomo o co chodzi, to chodzi o pieniądze (kierowniczka „Maria Magdalena”)