Opłata przygotowawcza równa całkowitej kwocie pożyczki? Nie powinno to zdziwić osób, które wiedzą, jak działają spółki pozabankowe. Dotychczas funkcjonujący art. 36a ustawy o kredycie konsumenckim przewiduje wprost, że pozaodsetkowe koszty kredytu konsumenckiego mogą wynieść 100% kwoty, którą konsument otrzymuje od pożyczkodawcy „na rękę”. Całe szczęście, że ustawodawca poszedł po rozum do głowy i nowelizacja ustawy zmniejszy ten limit, niemniej jednak w obrocie prawnym zostanie jeszcze tysiące niespłaconych umów, które zastrzegają opłatę przygotowawczą na tak wysokim poziomie.

Czym jest opłata przygotowawcza?

Spróbujmy zdefiniować pojęcie „opłata przygotowawcza”. Najprościej rzecz ujmując powinien to być koszt, który poniósł pożyczkodawca, przy zawarciu umowy pożyczkowej (czy też kredytu bankowego) z kontrahentem w postaci konsumenta. Co więcej, opłata przygotowawcza co do zasady powinna stanowić ekwiwalent za dokonanie ściśle określonych czynności, które są związane z zawarciem umowy kredytowej, oraz uruchomieniem środków. Nie może być przecież tak, że rzekoma „opłata przygotowawcza” to w istocie próba obejścia przepisów o odsetkach maksymalnych i próba dodatkowego zarobku, prawda? Jedynym wynagrodzeniem za korzystanie z pożyczonego kapitału powinny być odsetki, w wysokości nie wyższej niż odsetki ustawowe. Niestety, ale praktyki firm chwilówkowych wskazują na to, że wysokość opłaty przygotowawczej nijak ma się do rzeczywistości. Spółki, które oferują pożyczki ratalne, w dużej mierze tak kształtują wysokość tej opłaty, że z całą pewnością nie stanowi ona ekwiwalentu z tytułu przygotowania umowy kredytowej.

Opłata przygotowawcza – pożyczkodawca może dowolnie kształtować jej wysokość?

W jakiej wysokości powinna kształtować się opłata przygotowawcza? Ano w takiej, która realnie odpowiada podjętym przez pożyczkodawcę działaniom przedkontraktowym – w żadnym wypadku nie może być uzależniona od wysokości postawionego do dyspozycji konsumenta kapitału. Zarówno, gdy konsument otrzymuje 1000 zł kredytu, czy też 10 000 zł – dochodzi do podpisania takiej samej papierowej umowy, a ten sam doradca kredytowy dokonuje tych samych czynności. Koszt kartki papieru, na którym drukowana jest umowa kredytowa, jest dokładnie taki sam za każdym razem. Nie wspominam nawet o podpisaniu umowy w formie elektronicznej – w tym wypadku koszt opłaty przygotowawczej musiałby być znikomy, jako iż za czynności przedkontraktowe odpowiada system teleinformatyczny.

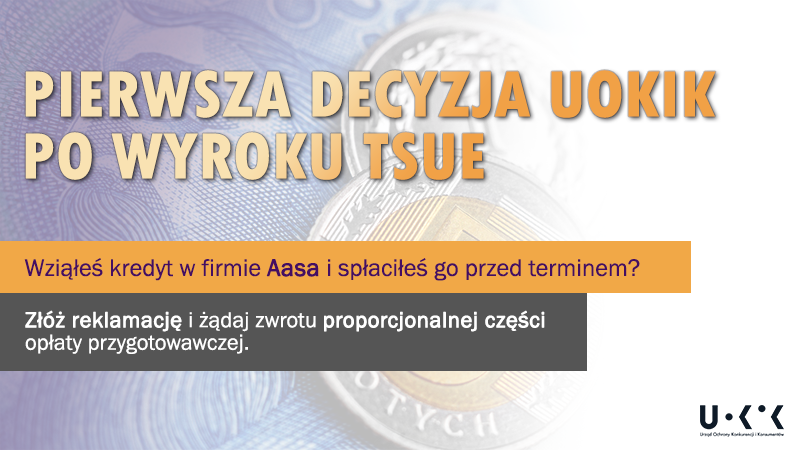

Opłata przygotowawcza zastrzeżona przez Aasa Polska

Przeanalizujmy umowę popularnego pożyczkodawcy, którego działania były sprawdzane przez Prezesa UOKiK. Mowa tutaj o spółce Aasa Polska, wobec której została wydana w dniu 11 września 2019 roku decyzja stwierdzająca bezprawność spółki w materii braku zwrotu proporcjonalnej części opłaty przygotowawczej w wypadku wcześniejszej spłaty kredytu. O samej decyzji za chwilę – spójrzmy najpierw, dlaczego wedle oceny spółki Aasa Polska zasadne jest pobranie od konsumenta horrendalnie wysokiej kwoty opłaty przygotowawczej

Do jakich wniosków możemy dojść, w wypadku, gdy konsument zawarł z Aasa Polska umowę za pośrednictwem środków komunikowania się na odległość?

- Przygotowanie wzorca umownego nastąpiło niejako bez udziału pracownika spółki, a za pośrednictwem systemu informatycznego. Uzupełniając wniosek wpisuje się swoje dane, po czym system informatyczny generuje na tej podstawie umowę, którą Aasa wysyła konsumentowi na maila. Jaką więc część opłaty przygotowawczej stanowił koszt „przygotowania umowy”, kiedy wszystko odbyło się automatycznie? Powstaje pytanie, dlaczego więc spółka przerzuca na konsumenta koszty utrzymania systemu informatycznego, który to koszt jest obligatoryjny do prowadzenia działalności gospodarczej przez spółkę?

- Jaką część opłaty przygotowawczej spółka przeznacz na koszty obsługi dostarczenia i podpisania umowy pożyczki u Klienta, bez konieczności wizyty w biurze Pożyczkodawcy, kiedy de facto dostarczenie za pośrednictwem trwałego nośnika odbyło się automatycznie? Być może Aaasa uważa, że umowy na maila wysyła wyimaginowany kurier…

- Ciekawe jakie czynności składają się na badanie zdolności Klienta do spłaty pożyczki oraz jakie kwoty Aasa wydaje każdorazowo na takie badanie. Nie wspominając o tym, że to obowiązek nałożony na spółkę przez ustawę o kredycie konsumenckim.

- Pytanie, jakie inne czynności pożyczkodawca podejmował w związku z przygotowaniem umowy pożyczki?

- Jaki jest koszt księgowania spłaconych rat przez konsumenta, kiedy taka rata księgowana jest po prostu na rachunku bankowym spółki? Słyszeliście kiedyś, że wysłany przez Was przelew generował jakiekolwiek koszty po stronie odbiorcy przelewu?

- Ciekawe, jakie koszty spółka poniosła z związku z obsługą wniosków Klienta. Wyszczególnienie wszystkich rzekomych wniosków, które dostarczyliście do pożyczkodawcy, wraz ze wskazaniem czynności podjętych przez pożyczkodawcę w celu obsługi rzekomego wniosku oraz kosztów tej obsługi byłoby zasadnym żądaniem skierowanym do spółki Aasa Polska, jeśli posiadacie w tej spółce aktywną pożyczkę.

- Wskazania jednostkowego kosztu wysyłki komunikatu sms do klienta też byłoby na miejscu. Ciekawe ile Aasa płaci za wysłanie takiego sms? Tak na marginesie, Aasa wysyła w ogóle jakiekolwiek wiadomości tekstowe na numer telefonu kredytobiorcy?

- Koszty monitorowania terminowości obsługi pożyczki trudno ująć w jakiekolwiek ramy. Jeżeli solidnie spłacam pożyczkę, to dlaczego mam ponosić jakikolwiek koszt związany z tym, że Aasa Polska monitoruje na bieżąco saldo moich spłat?

Opłata przygotowawcza w świetle orzecznictwa sądów

Pytań można zadać jeszcze co najmniej kilka. Niech odpowiedzią na nie będzie orzeczenie Sądu Rejonowego ze Szczytna (sygn. akt: I C 1509/16 upr.), który orzekł, że:

W umowie będącej przedmiotem oceny w niniejszym postępowaniu przewidziano opłatę przygotowawczą w wysokości 975 złotych, która obejmować miała koszty czynności związanych z przygotowaniem umowy pożyczki, na które składają się m.in. koszty obsługi dostarczenia i podpisania umowy potyczki u klienta, badanie zdolności klienta do spłaty potyczki.

Trudno uznać, aby podmiot, który profesjonalnie zajmuje się udzielaniem osobom fizycznym pożyczek w związku z zawarciem każdej umowy ponosił koszty w wysokości 975 złotych, zwłaszcza że opłata ta, zgodnie z treścią umowy, miała rekompensować koszty czynności związanych z przygotowaniem umowy pożyczki, na które składać miały się m.in. koszty obsługi dostarczenia i podpisania umowy pożyczki u klienta, badanie zdolności klienta do spłaty pożyczki. Podobnie trudno uznać, aby obsługa uiszczanych bezpośrednio na konto powódki rat kapitałowych w formie przelewu kosztowała 25 złotych dla jednej raty, tym bardziej, że ich księgowanie odbywa się w sposób automatyczny.

W treści umowy nie wskazano też, za obsługę jakich ewentualnych wniosków klienta oraz za wysłanie jakich komunikatów SMS, miałaby być pobierana ta opłata.

Reasumując – opłata przygotowawcza zastrzeżona przez Aasa Polska w umowach pożyczkowych to konkretna ściema, nie mająca żadnego związku z dokonanymi przez pożyczkodawcę czynnościami przed zawarciem umowy!

Zastrzeżenie takich opłat jako zmierzające do obejścia przepisów o odsetkach maksymalnych jest niedopuszczalne (art. 359 § 2 1 k.c.). Jako takie jest nieważne (art. 58 § 1 k.c.). Każde przedsiębiorstwo ponosi koszty swojej działalności i muszą być przez przedsiębiorcę brane pod uwagę, a nie przerzucane w całości na konsumenta.

Sąd Apelacyjny w Katowicach w wyroku z dnia 25 lutego 2015 r. w sprawie V ACa 622/14 orzekł, że postanowienia umowne, wprowadzające obok odsetek maksymalnych wygórowaną prowizję (opłaty), nie mogą wyłączać ani ograniczać przepisów o odsetkach maksymalnych.

Decyzja Prezesa UOKiK

Urząd Ochrony Konkurencji i Konsumentów we wrześniu wydał decyzję wobec spółki Aasa Polska. Prezes urzędu w decyzji stwierdził, że pożyczkodawca działa bezprawnie, gdyż przy wcześniejszej spłacie pożyczki nie zwraca proporcjonalnej części pobranej opłaty przygotowawczej.

Prezes Urzędu Ochrony Konkurencji i Konsumentów uznaje za praktykę naruszającą zbiorowe interesy konsumentów działanie Aasa Polska Spółka Akcyjna z siedzibą w Warszawie, polegające na nieobniżaniu w przypadku przedterminowej spłaty kredytu konsumenckiego całkowitego kosztu kredytu o koszty opłaty przygotowawczej, które dotyczą okresu, o który skrócono czas obowiązywania umowy, co jest niezgodne z art. 49 ust. 1 ustawy o kredycie konsumenckim (tekst jedn.: Dz.U. z 2019 r. poz. 1083 ze zm.) oraz godzi w zbiorowe interesy konsumentów – i nakazuje zaniechanie jej stosowania.

Niestety, ale rygor natychmiastowej wykonalności decyzji wydanej w sprawie Aasa Polska został nadany tylko powyższemu zarzutowi. Dopóki dalsza część decyzji się nie uprawomocni jest wątpliwe, aby spółka oddała konsumentom należne im pieniądze. Do uprawomocnienia decyzji daleka droga – a pożyczkodawca, mimo świadomości, że raczej nic nie ugra w sądzie, złoży odwołanie, a sprawa utknie na wiele miesięcy w sądzie. Dochodzą do mnie sygnały, że Aasa lekceważy reklamacje wysłane przez klientów i o żadnym zwrocie bez złożenia pozwu do sądu nie ma mowy.

Niestety, ale rygor natychmiastowej wykonalności decyzji wydanej w sprawie Aasa Polska został nadany tylko powyższemu zarzutowi. Dopóki dalsza część decyzji się nie uprawomocni jest wątpliwe, aby spółka oddała konsumentom należne im pieniądze. Do uprawomocnienia decyzji daleka droga – a pożyczkodawca, mimo świadomości, że raczej nic nie ugra w sądzie, złoży odwołanie, a sprawa utknie na wiele miesięcy w sądzie. Dochodzą do mnie sygnały, że Aasa lekceważy reklamacje wysłane przez klientów i o żadnym zwrocie bez złożenia pozwu do sądu nie ma mowy.

Jak więc odzyskać swoje pieniądze? Dobrym pomysłem byłoby pozwanie spółki Aasa Polska o zwrot niezależnie pobranych świadczeń w postaci części opłaty przygotowawczej. Dodatkowo, wzorzec umowny używany przez poyczkodawcę zawiera istotny brak informacyjny materializujący sankcję kredytu darmowego. Jest więc o co walczyć.

Pozwij Aasa Polska o zwrot prowizji

Jeżeli zdecydujesz się na pozwanie Aasa Polska o zwrot należnych Ci pieniędzy – daj znać w wiadomości mailowej. Antychwilówka współpracuje z kancelarią, która może Cię reprezentować w sporze z pożyczkodawcą. Składając pozew do sądu tak naprawdę niewiele ryzykujesz. Mając asa w rękawie w postaci decyzji Prezesa UOKIK oraz wyroku TSUE prawdopodobnie żaden sąd nie orzeknie inaczej, jak tylko o zwrocie pieniędzy. Pamiętaj, że powierzając swoją sprawę Antychwilówce, całość odzyskanej prowizji należy do Ciebie! Kancelaria nie pobiera jakiejkolwiek prowizji od kwoty, którą zasądzi na Twoją rzecz sąd.

{kind=link}

{kind=link}

{kind=link}

{kind=link}