Euroloan, czyli pożyczka po fińsku. Jeśli w nudny zimowy wieczór przeglądałeś kanały telewizyjne, to zapewne trafiłeś na reklamę popularnej chwilówki ratalnej, która chwali się fińskimi standardami zarówno w sferze działalności, jak i w kwestii obsługi klienta. Nie wiem jak Tobie, ale mi ta reklama kojarzy się z niegdysiejszymi spotami reklamowymi Red Bull’a. Tak jak Red Bull dodaje skrzydeł (choć większe spożycie tego napoju nie jest wskazane), tak Euroloan dodaje pewności siebie po spojrzeniu w portfel. Niestety, ale zarówno cukrowy kop po wypiciu puszki z bykiem szybko mija, tak jak i uśmiech na twarzy po początkowym zachwycie nad pieniędzmi dostanymi od Euroloan. Zawsze istnieje opcja, żeby za pieniądze z Euroloan kupić zapas Red Bull’a na co najmniej kilka miesięcy, ale to odradzam. Cukier szkodzi. Pożyczanie bez opamiętania także.

Konsument bierze sprawy w swoje ręce i wysyła reklamację do Eurolan

Adrian, całe szczęście, nie wpadł na pomysł wydania pieniędzy z Euroloan na napoje energetyczne, a przeznaczył je na mniej przyjemne rzeczy – spłatę swoich innych zobowiązań. Historia każdego dłużnika jest bardzo podobna. Pierwsza chwilówka, kolejna (przerwa na energetyka), trzecia, aż dłużnik dochodzi do momentu, że kolejne zobowiązania, które zaciąga, są przeznaczane na spłatę poprzednich. Nie inaczej było w tym przypadku. Bohater tego wpisu nie osiadł na laurach, gdy uświadomił sobie, że wpadł w niezłą pętlę. Odnalazł w odmętach internetu Antychwilówkę i po wnikliwej lekturze wpisów na blogu postanowił zadziałać. Wiedział już, że może oprotestować wzorzec umowny, o ile jest on wadliwy. Zdawał sobie również sprawę z tego, że wadliwość wzorca umownego, w połączeniu z zapisami ustawy o kredycie konsumenckim, można wykorzystać przeciwko, nie bójmy się tego słowa, nieuczciwemu pożyczkodawcy (bo takim jest przedsiębiorca, który działa niezgodnie z prawem). Na Twoim miejscu zapoznałbym się z wpisem o sankcji kredytu darmowego. Adrian poleciłby Ci to samo. Jeśli więc do tej pory nie wiesz, co to jest kredyt darmowy – przeczytaj odpowiednie wpisy na Antychwilówce i zacznij działać tak jak Adrian.

Co zarzucić w reklamacji do Euroloan?

Adrian w swojej reklamacji zarzucił Euroloan szereg uchybień związanych z obowiązkiem informacyjnym wynikającym z art. 30 ust. 1 ustawy o kredycie konsumenckim. Część uchybień dotyczyła obowiązków stricte informacyjnych (np. błędna wysokość RRSO), druga część natomiast formy zawarcia umowy pożyczki (brak dostarczonej umowy za pomocą trwałego nośnika). Niestety, ale trudno w tym miejscu podać uniwersalne zarzuty, które można dostosować do każdej umowy zawartej ze spółką Mash (to właśnie pożyczkodawca działający pod marką Euroloan). Każdy przypadek należy rozpatrywać indywidualnie, gdyż jeden pożyczkodawca może używać kilku wzorców umownych. I czasem zdarza mu się wysłać umowę na maila, czyniąc zadość art. 29 ust. 1 ustawy o kredycie konsumenckim.

[su_box title=”Rada dla Ciebie” style=”soft” box_color=”#26bdff”]Jeśli chcesz wysłać reklamację do Eurolan, a nie czujesz się na siłach, aby skonstruować zarzuty, to skontaktuj się z Adrianem. Na pewno Ci pomoże. Po wysłaniu wiadomości przez formularz kontaktowy skieruję Cię do Adriana.[/su_box]

Euroloan nie odpowiada w terminie – reklamacja uznana z mocy prawa!

Adrian, po napisaniu obszernej reklamacji, wysłał swoje zgłoszenie do Euroloan. Jeśli przeczytałeś wpis o reklamacji do firmy pożyczkowej, to wiesz, że pożyczkodawca ma 30 dni na odpowiedź. Co bardzo ważne – jeśli wyślesz reklamację drogą elektroniczną i nie zaznaczysz w treści, że zgadzasz się na taką samą odpowiedź – to instytucja pożyczkowa musi odpowiedzieć tradycyjną drogą. W innym wypadku, na podstawie art. 6 ustawy o rozpatrywaniu reklamacji i o Rzeczniku Finansowym, taka reklamacja musi być uznana zgodnie z żądaniem wnoszącego. Choć ostatnio pożyczkodawcy powołują się orzeczenie Sądu Najwyższego, które uznaje, iż w wypadku braku odpowiedzi pożyczkodawca wcale nie musi uznawać reklamacji – to są argumenty ku temu, aby stosować literalne brzmienie ustawy. Szerzej o tej kwestii napisałem w tym wpisie. Summa summarum, spółka Mash nie odpowiedziała na reklamację, wobec czego Adrian wystosował żądanie uznania swojego zgłoszenia. Musisz pamiętać, że pożyczki takie jak Euroloan, to zazwyczaj ogromne koszty związane z zastrzeżoną przez pożyczkodawcę prowizją, czy innymi opłatami. Dlaczego więc odpuścić i nie walczyć o swoje? Tym bardziej, że po wysłaniu reklamacji to spółka pożyczkowa stała się dłużnikiem Adriana.

[su_box title=”Rada dla Ciebie” style=”soft” box_color=”#26bdff”]Jeśli po analizie swojej umowy pożyczkowej znajdziesz więcej, niż jeden brak z art. 30 ust. 1 ustawy o kredycie konsumenckim, to wyślij do pożyczkodawcy kilka reklamacji – każdą z innym zarzutem. Zrób to w formie elektronicznej. Jeśli pożyczkodawca nie odpowie drogą tradycyjną – reklamacja zostanie uznana w całości. Bardzo prawdopodobne, że to Twój wierzyciel stanie się wtedy… Twoim dłużnikiem.[/su_box]

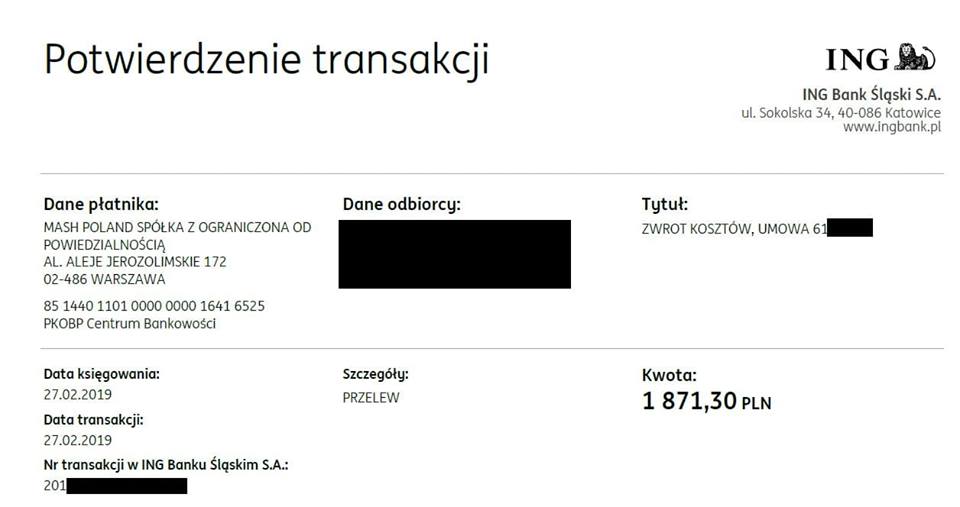

Pierwszy przelew od Euroloan – na konto Adriana wróciło ponad 1800 zł

W większości przypadków brak odpowiedzi na reklamację nie oznacza automatycznego sukcesu. Zazwyczaj trzeba posiłkować się pomocą Rzecznika Finansowego, czy w ostateczności składać pozew do sądu. W wypadku Euroloan jednak spółka pożyczkowa pokazała swój fiński standard i bez gadania zwróciła na konto Adriana ponad 1800 zł. Czyżby to był koniec tej historii i można otwierać Red Bull’a (zamiast szampana)? Skądże znowu. Być może Euroloan chciał uśpić czujność Adriana. Być może doszło do jakiejś pomyłki i osoba odpowiedzialna za wykonanie przelewu wpisała na klawiaturze złe cyferki. Nie czas jednak i miejsce, aby udowodnić, co było tego przyczyną – lepiej zająć się wezwaniem do zwrotu kolejnych nienależnie pobranych środków. Tak też uczynił Adrian. Po wnikliwiej analizie swojej umowy doszedł do wniosku, że kwota zwrócona przez Euroloan była zbyt niska.

W większości przypadków brak odpowiedzi na reklamację nie oznacza automatycznego sukcesu. Zazwyczaj trzeba posiłkować się pomocą Rzecznika Finansowego, czy w ostateczności składać pozew do sądu. W wypadku Euroloan jednak spółka pożyczkowa pokazała swój fiński standard i bez gadania zwróciła na konto Adriana ponad 1800 zł. Czyżby to był koniec tej historii i można otwierać Red Bull’a (zamiast szampana)? Skądże znowu. Być może Euroloan chciał uśpić czujność Adriana. Być może doszło do jakiejś pomyłki i osoba odpowiedzialna za wykonanie przelewu wpisała na klawiaturze złe cyferki. Nie czas jednak i miejsce, aby udowodnić, co było tego przyczyną – lepiej zająć się wezwaniem do zwrotu kolejnych nienależnie pobranych środków. Tak też uczynił Adrian. Po wnikliwiej analizie swojej umowy doszedł do wniosku, że kwota zwrócona przez Euroloan była zbyt niska.

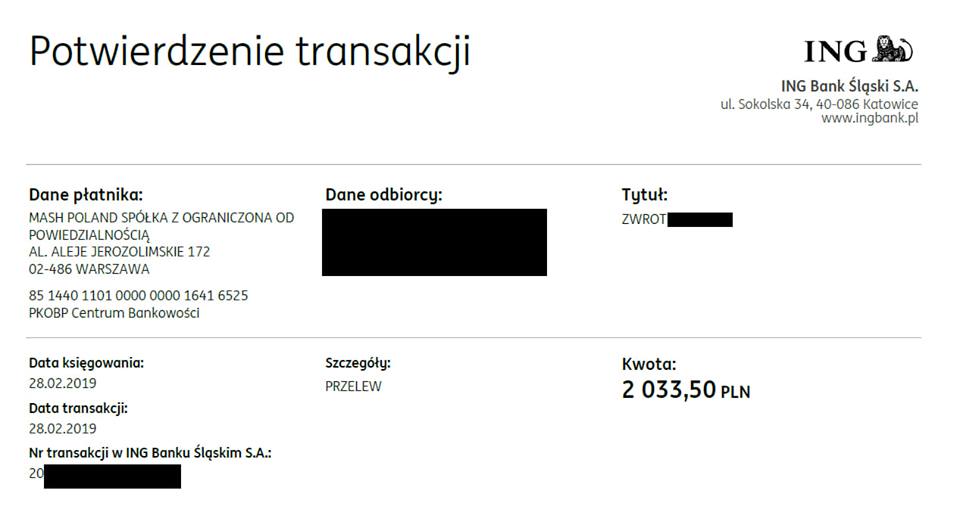

Drugi przelew od Euroloan – razem na konto Adriana wróciło 2033,50 zł

Nie minęło kilka dni, a na koncie Adriana pojawił się kolejny zwrot, tym razem na kwotę 2033,50 zł. Spółka zwróciła dokładnie taką kwotę, jaką widniała na wezwaniu do zapłaty. Łącznie więc Adrian odzyskał xxxx zł. Bez niepotrzebnego i przewlekłego postępowania sądowego. Obyło się również bez interwencji Rzecznika Finansowego, która czasem może potrać długi miesiące. Wystarczyło tylko wziąć sprawy w swoje ręce, postudiować przepisy prawa i wykorzystać je w praktyce.

Walcz o swoje pieniądze

Co więcej, reklamacja wysłana do Euroloan i jej pozytywne rozpatrzenie nie jest jedynym sukcesem Adriana. Adrian ma na tapecie wygrane z innymi pożyczkodawcami. Wygrał z Creamfinance, Incredit, Solven (Polożyczka), czy Visset. O jego dalszych perypetiach przeczytasz w następnych wpisach. Jedno napisze już teraz – Adrian, w przeciwieństwie do większości dłużników, nie pozostał bierny. Wykorzystał możliwości przewidziane przez obowiązujące przepisy. I wyszedł na tym całkiem nieźle. Może to czas, abyś i Ty przestał użalać się nad swoim losem i przeszedł do kontrataku? Decyzja należy do Ciebie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Świetny artykuł, i bardzo pomocny blog. Trzymaj tak dalej!