Polozyczka.pl – Sankcja kredytu darmowego i zwrot 800 zł przez spółkę Solven

Polozyczka.pl - sankcja kredytu darmowego i zwrot 800 zł przez - taki był finał krótkich negocjacji, które w trybie reklamacyjnym pożyczkobiorca podjął ze spółką udzielającą pożyczek za pośrednictwem portalu polozyczka.pl.Sankcja kredytu darmowego i zwrot 800 zł przez polozyczka.pl- jakie kroki należy wykonać, aby odzyskać zapłacone pożyczkodawcy pieniądze?Pierwszym krok polegał oczywiście na analizie umów, które przekazał pożyczkodawca w ramach udzielonych pożyczek. Okazało się, że spłacone umowy pożyczek są wadliwe - wobec czego można je skutecznie oprotestować i skorzystać z prawa wyrażonego w art. 45. ust. 1 ustawy o kredycie, czyli z sankcji kredytu darmowego.Po napisaniu obszernej reklamacji, pozostało czekać na odpowiedź [...]

Incredit uznaje oświadczenie o sankcji kredytu darmowego i tym samym do kieszeni pożyczkobiorcy wraca 2260 zł

Takie wiadomości na początku tygodnia potrafią poprawić humor. Incredit uznaje oświadczenie o sankcji kredytu darmowego, dzięki czemu na konto pożyczkobiorcy wraca dość pokażna suma! Incredit uznaje oświadczenie o sankcji kredytu darmowego - ile pieniędzy zwrócili? Pożyczka ratalna wzięta w spółce Incredit. Z pożyczonych 2700 zł należało zwrócić pożyczkodawcy 4968 zł. Czyli prawie dwa razy tyle, ile wynosił pierwotny kapitał. W marcu 2018 roku pożyczkobiorca spłacił swoje zobowiązanie i o nim zapomniał. Do momentu, gdy trafił na mojego bloga. Napisaliśmy obszerną reklamację, czego efektem jest uznanie sankcji kredytu darmowego i 2260 zł zwrotu! O sankcji kredytu darmowego przeczytasz klikając tutaj. Jeśli [...]

Windykacja a RODO

RODO a windykacja - w pierwszej części poradnika o ochronie danych osobowych w kontekście RODO czytelnicy dowiedzieli się, jakie są podstawy prawne przetwarzania danych osobowych przez wierzycieli i firmy windykacyjne. Nadszedł czas, aby przepisy RODO wykorzystać w praktyce! Etap 1. Szanowna windykacjo, skąd masz moje dane? Czy przetwarzasz je zgodnie z RODO? Zobacz na przykład poniżej. Wycinek z korespondencji, którą jedna z firm windykacyjnych usilnie wysyła na adres mailowy dłużnika. Wycinek, gdyż maili było ponad 300 a żaden nie konkretyzował, o jaki dług chodzi, kto jest wierzycielem i jaka jest jego wysokość!!!! Codziennie skrzynka mailowa dłużnika jest atakowana podobnymi [...]

Ochrona danych osobowych dłużnika w kontekście RODO

Ochrona danych osobowych dłużnika to dość poważny i obszerny temat. A chyba każdy już słyszał o Rozporządzeniu Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 roku o ochronie danych osobowych. Każdy zna także skrót "RODO", który w maju 2018 roku atakował nas z każdej możliwej strony. Być może przez to, że dziesiątki firm spamowały Twoją skrzynkę pocztową z informacjami dotyczącymi przetwarzania danych osobowych zgodnie z RODO, odetchnąłeś z ulgą, kiedy to się skończyło. Czym prędzej zapomniałeś o jakimś tam unijnym rozporządzeniu, które tak naprawdę Ciebie nie dotyczy.Ochrona danych osobowych dłużnika - czy dane osobowe dłużnika są chronione [...]

Pozaodsetkowe koszty kredytu

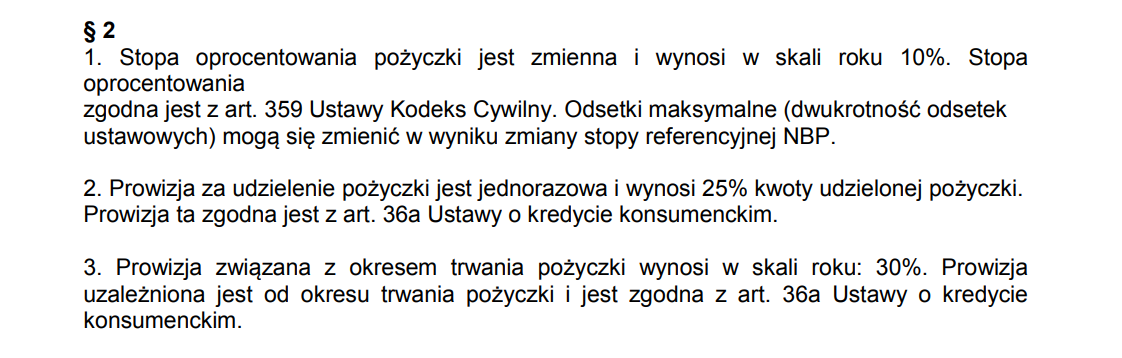

Ustawa o kredycie konsumenckim ustala wzór na maksymalną wysokość pozaodsetkowych kosztów kredytu. Pożyczkodawca nie może więc doliczyć do kosztów chwilówki ogromnych prowizji, znacznie przewyższających pożyczony kapitał pożyczki. Pozaodsetkowe koszty kredytu to bat na zakusy pożyczkodawców, którzy jeszcze nie tak dawno temu zastrzegali prowizje dalece wyższe, niż kapitał udostępniany pożyczkodawcy. Pozaodsetkowe koszty kredytu - podstawa prawna Aby obliczyć pozakodsetkowe koszty kredytu, należy dodać dwie wartości: 25% całkowitej kwoty kredytu i 30% całkowitej kwoty kredytu obliczonej stosownie do długości okresu spłaty, przy czym wymieniona wartość 30% obowiązuje dla okresu jednego roku. W praktyce pozaodsetkowe koszty kredytu wziętego na okres 6 miesięcy [...]

Cesja wierzytelności – gdy wierzyciel sprzedaje Twój dług

Cesja wierzytelności to jedno z często spotykanych pojęć w świecie finansów, szczególnie w kontekście zobowiązań, kredytów i pożyczek. Dla wielu osób może to brzmieć skomplikowanie, ale w rzeczywistości jest to stosunkowo prosty proces prawny, który ma duże znaczenie dla dłużników i wierzycieli. Warto zrozumieć, na czym polega cesja wierzytelności, ponieważ może ona bezpośrednio wpłynąć na sposób, w jaki dług jest obsługiwany oraz na to, z kim w przyszłości będziesz miał do czynienia jako dłużnik. Sprawdźmy więc, co na temat cesji wierzytelności mówi kodeks cywilny i jak działa ten mechanizm w praktyce. Co to jest cesja wierzytelności? Cesja wierzytelności początkowo może [...]

Nakaz zapłaty wydany przez sąd to nie ostateczność

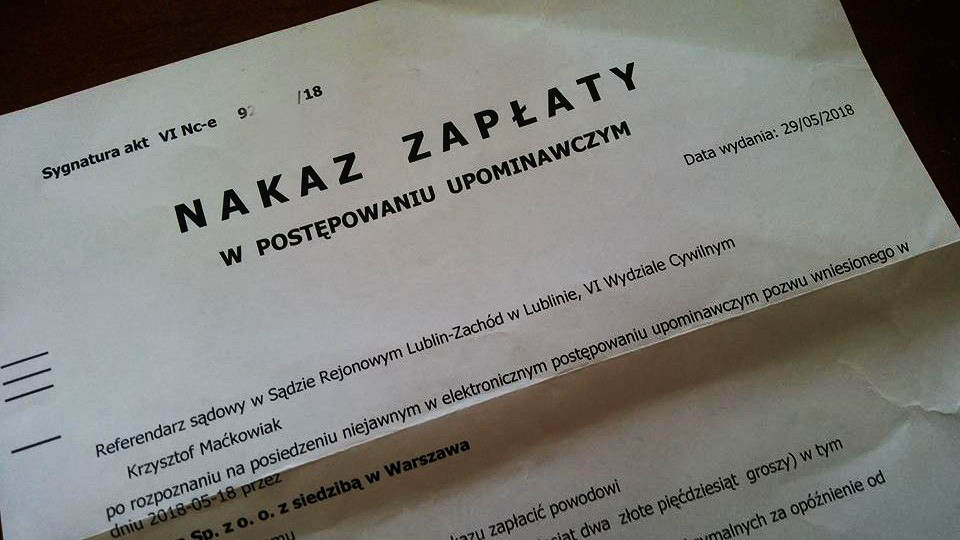

Nakaz zapłaty w postępowaniu upominawczym Nakaz zapłaty w postępowaniu upominawczym jest jednym z rodzajów orzeczeń wydawanych przez sąd. Zgodnie z przepisami kodeksu postępowania cywilnego, zarówno sądy rejonowe, jak i okręgowe mogą wydać taki nakaz, gdy powód, na przykład bank, domaga się spełnienia roszczeń finansowych. Istotnym aspektem jest to, że nakaz zapłaty w postępowaniu upominawczym wydawany jest na posiedzeniu niejawnym, co oznacza, że nie wymagane jest uczestnictwo obu stron w sądzie. Dodatkowo, czynności związane z postępowaniem upominawczym, w tym wydanie nakazu zapłaty, mogą być wykonywane przez referendarza sądowego. Oznacza to, że sąd może wydać nakaz zapłaty, nawet jeśli ma pewne [...]

Pozew od chwilówki – jak na bieżąco monitorować swoje sprawy sądowe

Gdy pozew od chwilówki ląduje w Sądzie Rejonowym w Lublinie Będąc zadłużonym w firmach pożyczkowych w końcu musi nadejść czas, w którym otrzymacie pozew od chwilówki, albo nakaz sądowy wydany w postępowaniu upominawczym. Żeby czegoś nie przeoczyć, to warto na bieżąco monitorować sytuację. Żyjemy w takich czasach, że nie trzeba już tracić czasu na wizytę w sądzie, czy też spędzać długich minut przy telefonie, aby dowiedzieć się o sprawach, które toczą się wobec naszej osoby. W poniższym poradniku dowiecie się, jak bez wychodzenia z domu założyc konta w Portalu Sądu Rejonowego Lublin Zachód (tam zazwyczaj wędruje pozew od chwilówki) [...]

Refinansowanie chwilówki – czy oby na pewno legalne?

Refinansowanie chwilówki to dość nowy „pomysł” na zarabianie stosowany przez firmy pożyczkowe. Po wejściu w życie tzw. „ustawy antylichwiarskiej”, która znowelizowała między innymi ustawę o kredycie konsumenckim, przedłużanie terminu spłaty chwilówki za kwotę oscylującą w granicach pierwotnej prowizji nie jest już możliwe. Owszem, pożyczkodawca może nadal przedłużać okres spłaty konsumentowi ale musi to zrobić albo za darmo, albo za jakieś śmieszne z jego punktu widzenia pieniądze. Wszystko dlatego, że ustawa o kredycie konsumenckim przewiduje, jakie mogą być maksymalne koszty pozaodsetkowe. Wniosek z tego jeden - pożyczkodawcom najzwyczajniej w świecie się to nie opłaca. Nowe przepisy obowiązujące od 2016 roku odcięły [...]

Jak liczyć termin udzielenia odpowiedzi na reklamację?

Termin udzielenia odpowiedzi na reklamację - pożyczkodawca nie może zwlekać z odpowiedzią We wcześniejszym wpisie pokazałem Wam, jak napisać reklamację do firmy pożyczkowej. Wiecie już też, że ustawowy termin udzielenia odpowiedzi na reklamację to 30 dni. No właśnie, jak odliczać te 30 dni? Kiedy dojdzie do sytuacji, gdy termin udzielenia odpowiedzi na reklamację nie zostanie zachowany i co za tym idzie, reklamacja zostanie uznana w całości? Dostałem od Was całą masę pytań, dotyczących tego, czy termin udzielenia odpowiedzi na reklamację został dochowany w konkretnym przypadku. Wychodząc naprzeciw Waszym oczekiwaniom w tym wpisie rozwieję Wasze wątpliwości dotyczące liczenia tego terminu. [...]