Kancelaria oddłużeniowa od podszewki – wywiad z Markiem Wójtowiczem z Beznakazu.pl

Kancelaria oddłużeniowa działająca pod marką Beznakazu.pl obsługuje klientów z całej Polski. Prawnicy z Beznakazu.pl pomagają zadłużonym w reprezentacji przez sądem w sprawach związanych z niespłaconymi (rzekomymi) długami. Zapraszam Was do przeczytania wywiadu z Markiem Wójtowiczem, który pomaga dłużnikom wyjść z finansowych problemów.Zachęcam Was do dołączenia do społeczności skupionej wokół Beznakazu.pl - na forum dotyczącym oddłużania znajdziecie darmowe porady od specjalistów i wsparcie od ludzi, którzy także borykają się z problemem niespłaconych kredytów i pożyczek.Panie Marku, pożycza Pan pieniądze? Widzi Pan w tym sposób na podreperowanie domowego budżetu?Panie Łukaszu, pewnie Pana zaskoczę, ale nie jestem przeciwnikiem pożyczek, kredytów czy kart kredytowych. [...]

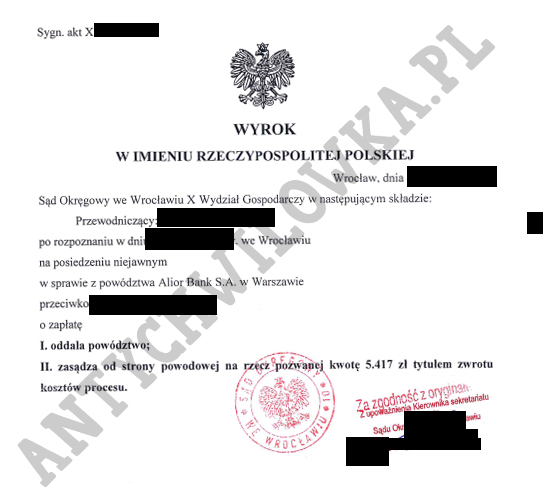

Kredyt dla firmy – Alior Bank przegrywa sprawę o 89 803,86 zł

Kredyt dla firmy, to zobowiązanie, które przedsiębiorca zaciąga w związku z prowadzoną przez siebie działalnością gospodarczą. W wypadku takiego kredytu obowiązują trochę inne zasady, niż przy udzieleniu kredytu konsumenckiego, wszak ustawa o kredycie konsumenckim odnosi się jedynie do kredytów (w tym także pożyczek) konsumenckim, a przedsiębiorca takim konsumentem nie jest. Kredyt dla firmy to większe ryzyko w wypadku, gdy okaże się, że działalność nie przynosi zysków, a zamiast oczekiwanego zwrotu z zainwestowanych pieniędzy rośnie stos niezapłaconych faktur i kolejne odsetki za nieuiszczone w terminie raty kredytu. Jaka jest różnica pomiędzy przedsiębiorcą a konsumentem? Definicję legalną pojęcia "konsument" odnajdziemy w [...]

Formularz informacyjny – wszystko, co powinieneś wiedzieć

Formularz informacyjny stanowi kluczowy element w procesie udzielania kredytów konsumenckich, umożliwiając kredytobiorcom porównywanie ofert i podejmowanie racjonalnych decyzji finansowych. Zgodnie z art. 14 ustawy o kredycie konsumenckim, obowiązek jego stosowania wynika z implementacji dyrektywy 2008/48 WE. Dokument ten jest standaryzowany, aby zapewnić jednolitość w przekazywaniu informacji we wszystkich państwach członkowskich Unii Europejskiej. Dzięki temu konsumenci zyskują możliwość podejmowania świadomych decyzji w oparciu o dane zgodne z ich indywidualnymi potrzebami i sytuacją finansową. Charakterystyka formularza informacyjnego Formularz informacyjny to dokument o ujednoliconej strukturze, zawierający szczegółowe dane dotyczące oferty kredytowej. Jego zasadnicze funkcje to: dostarczenie indywidualnych informacji kredytobiorcy, stworzenie możliwości porównania [...]

Mbank – kredyt online. Jak wygrać z bankiem i czy jest to w ogóle możliwe?

Mbank być może w bliższym lub dalszym czasie zniknie z bankowej mapy Polski. Reuters poinformował, że Bank Pekao złożył ofertę zakupu Mbanku od jego niemieckiego właściciela. Jest o co walczyć. Mbank plasuje się w czołówce największych banków w Polsce. Na ten moment jest czwarty w rankingu z aktywami w kwocie 146 mld złotych. Łakomy kąsek, nieprawdaż? Sporą część tych aktywów stanowią wszelkich maści produkty kredytowe: kredyty konsumpcyjne, karty kredytowe, kredyty odnawialne, czy w końcu kredyty zabezpieczone hipoteką. Tysiące zawartych umów, tysiące klientów, którzy spłacają Mbankowi należne kredytobiorcy odsetki i inne opłaty. Dochodzimy do sedna tego wpisu: czy Mbank udzielając konsumentowi [...]

Spłata zobowiązań w czasie epidemii. Czy regulować swoje długi za wszelką cenę?

Spłata zobowiązań w w tym wyjątkowym dla nas wszystkich czasie może okazać się dla co poniektórych barierą nie do przejścia. Niektóre branże po prostu stanęły w miejscu, a osoby zatrudnione na umowie zlecenie z dnia na dzień straciły źródło dochodu. Wielu przedsiębiorców zmuszonych jest do zawieszenia swojej działalności, wielu z nich, z bólem serca, zwolniło swoich pracowników. A to dopiero początek gospodarczej zapaści. Wzięte kredyty i pożyczki nie zniknęły. Nadal miliony osób związane są z bankami, czy też instytucjami pozabankowymi, umowami, na podstawie której zobowiązani są do spłat comiesięcznych rat. Rodziny nadal muszą płacić ratę kredytu hipotecznego, przedsiębiorcy raty leasingu, [...]

Koronawirus sparaliżował pracę sądów – co z terminami?

Koronawirus i związany z nim stan epidemiczny na dobre zadomowił się w Polsce. Miejmy nadzieję, że przedsięwzięte przez rząd kroki uchronią nas przez tragiczną sytuacją, która rozgrywa się we Włoszech. Aktualnie, prawie każda dziedzina życia, w mniejszym lub większym stopniu, wpłynęła na nasze codziennie funkcjonowanie. Nie inaczej jest z sądami. Sądy przesuwają terminy rozpraw w związku z rozprzestrzeniającym się koronawirusem W trosce o bezpieczeństwo i zdrowie obywateli w sądach od 13 do 31 marca 2020 r. przesuwane będą terminy rozpraw w postępowaniach, które nie mają naglącego charakteru. Rekomendacja ograniczenia wokandy do spraw najbardziej pilnych jest wynikiem dzisiejszej video-konferencji prezesów [...]

Upadłość konsumencka – jakie zmiany przyniosą nowe przepisy?

Upadłość konsumencka to szansa na nowego życie, dla osoby, która jest zadłużona w takim stopniu, że nie jest możliwa spłata wszystkich długów – przynajmniej za życia dłużnika. Kto nie chciałby obudzić się ze świadomością, że jego finansowe problemy odeszły do lamusa? Co kryje się pod pojęciem upadłości konsumenckiej? Jest to proces, w którym osoba fizyczna nie prowadząca działalności gospodarczej, ogłasza swoją niewypłacalność na drodze postanowienia wydanego przez sąd. Upadłość konsumencka może być więc ogłoszona na przykład przez osobę, który w swoim „kredytowym portfolio” posiada każde możliwe zobowiązanie z sektora pozabankowego (tak, zgłaszają się do mnie także i takie osoby) i [...]

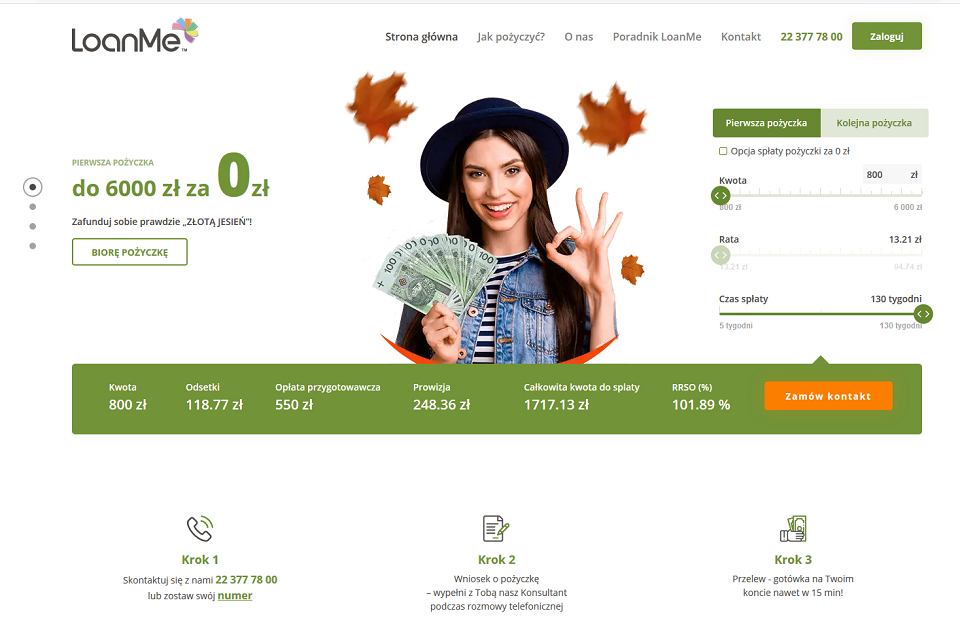

ReFinansowo – nowy sposób obejścia prawa przez Loan Me | Spółka zwraca 4130,30 zł

ReFinansowo – spółka córka pożyczkodawcy Loan Me, dzięki której może w sprytny sposób obejść prawo i wycisnąć z klienta, tyle, ile się da (albo i jeszcze więcej). Do pewnego czasu Loan Me gdzieś miało art. 36a ustawy o kredycie konsumenckim i wprost w umowach pożyczki zastrzegało zbyt wysokie koszty pozaodsetkowe. Najprawdopodobniej złote eldorado się skończyło, bo sprawą zainteresował się Prezes UOKiK. Co tu zrobić, żeby się nie narobić, a dalej kosić konsumentów i mieć gdzieś ustawowe zakazy? Zapewne długo trwały dyskusje w siedzibie Loan Me w Warszawie na temat rozwiązań, które mogłyby podtrzymać dotychczasowe zyski z pożyczania. Pożyczkodawca wpadł w [...]

Banki i chwilówki pobierają odsetki od kredytowanych kosztów – czy robią to zgodnie z prawem?

Jak banki i chwilówki zarabiają na nieświadomych kredytobiorcach? Wystarczy, że skredytują koszty i od tak udzielonego kredytu (czyli to co dostaje się na rękę + koszty np. prowizja) będą naliczać oprocentowanie.Taki Provident w umowach ma na przykład rubrykę, gdzie wskazuje rubrykę "pożyczka brutto". Ustawa o kredycie konsumenckim nie posługuje się takim pojęciem. Nie pamiętam, czy widziałem inną umowę kredytu bankowego, jak taką, która podaje kwotę "udzielonego kredytu" i odróżnia ten udzielony kredyt od "całkowitej kwoty kredytu".Czym są odsetki?Zwyczajowo formę wynagrodzenia za korzystanie z cudzego kapitału stanowią odsetki, ewentualnie zapłata prowizji (tak m. in. Sąd Okręgowy w Szczecinie II Wydział Cywilny Odwoławczy w wyroku [...]

Przedawnienie kredytu konsumenckiego – Prokura windykowała przedawnione roszczenie o 28 391,73 zł

Przedawnienie kredytu - co to za mechanizm? Przedawnienie kredytu konsumenckiego to mechanizm, który pozwala dłużnikowi na uniknięcie obowiązku zapłaty długu. Na wstępie zaznaczam, że pisząc o przedawnieniu kredytu – mam na myśli cała paletę dostępnych form pożyczania i kredytowania, których definicje znajdziemy w ustawie o kredycie konsumenckim. Kredytem konsumenckim jest więc zarówno pożyczka (chwilówka przez internet, pożyczka z obsługą domową i szereg innych form pożyczkowych) jak i kredyt sensu stricte – czyli kredyt bankowy w rozumieniu ustawy Prawo bankowe. O tym, czym różni się pożyczka od kredytu bankowego dowiesz się z jednego z kolejnych wpisów. W tym dowiesz się, [...]