Przedawnienie kredytu – co to za mechanizm?

Przedawnienie kredytu konsumenckiego to mechanizm, który pozwala dłużnikowi na uniknięcie obowiązku zapłaty długu. Na wstępie zaznaczam, że pisząc o przedawnieniu kredytu – mam na myśli cała paletę dostępnych form pożyczania i kredytowania, których definicje znajdziemy w ustawie o kredycie konsumenckim. Kredytem konsumenckim jest więc zarówno pożyczka (chwilówka przez internet, pożyczka z obsługą domową i szereg innych form pożyczkowych) jak i kredyt sensu stricte – czyli kredyt bankowy w rozumieniu ustawy Prawo bankowe. O tym, czym różni się pożyczka od kredytu bankowego dowiesz się z jednego z kolejnych wpisów. W tym dowiesz się, jak działa przedawnienie kredytu i kiedy możesz skorzystać z tego mechanizmu.

Co oznacza przedawnienie kredytu?

Na początku muszę wyprowadzić Cię z błędu. Nie przedawnia się sam kredyt czy dług, a roszczenie. Mając na myśli „przedawnienie kredytu” piszę właśnie o przedawnieniu roszczenia, używając niejako skrótu myślowego (i przy okazji pozycjonując wpis, aby trafił do jak najszerszego grona odbiorców!).

Roszczeniem nazywamy uprawnienie wierzyciela do żądania od oznaczonej osoby (czyli od dłużnika) zachowania się w określony sposób (czyli żądanie spłaty długu wynikającego na przykład z tytułu zawarcia umowy pożyczki). Jeżeli więc zawarłeś umowę chwilówki, zapomniało Ci się taką chwilówkę zwrócić, Twój pożyczkodawca jest uprawniony do wysunięcia w Twoją stronę żądania spłaty istniejącego długu, który potwierdzony jest umową pożyczkową. Jeśli kiedykolwiek byłeś w zwłoce ze spłatą, to wiesz doskonale, że metod windykacji długu jest bardzo dużo, a gdy windykacja nie przyniesie efektu – pożyczkodawca może dochodzić roszczenia na drodze sądowej. Po opływie pewnego czasu przedawnienie kredytu staje się faktem – a wtedy odzyskanie długo staje się praktycznie niemożliwe.

No właśnie – teraz dochodzimy do punktu kulminacyjnego, który uzmysłowi Ci, na czym polega przedawnienie roszczenia. Wedle obowiązujących przepisów prawa, wierzyciel nie może w nieskończoność odkładać złożenia pozwu do sądu. Może oczywiście z uporem maniaka szukać wszystkich możliwych dróg nakłonienia dłużnika do spłaty długu bez wystąpienia na drogę sądową, ale czasami nic nie wskóra taką windykacją. Kredytodawca jest związany terminem, po upływie którego nie będzie mógł już złożyć pozwu do sadu, otrzymać prawomocnego nakazu zapłaty i w końcu wszcząć wobec Ciebie egzekucję komorniczą, co w konsekwencji doprowadzi do zwrotu pożyczki, czy też kredytu bankowego.

Przedawnienie kredytu – termin

Jaki jest więc termin przedawnienia kredytu? Spójrzmy na art. 118 kodeksu cywilnego:

Jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi sześć lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej – trzy lata. Jednakże koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin przedawnienia jest krótszy niż dwa lata.

Co więc można wywnioskować z powyższego przepisu prawnego?

- ogólny termin przedawnienia wynosi 6 lat. W wypadku więc, gdy wysuniesz wobec banku roszczenie o zwrot prowizji za niewykorzystany okres kredytowania, to będziesz miał aż sześć lat na złożenie pozwu do sadu

- roszczenie o zwrot kredytu konsumenckiego przedawnia się w terminie 3 lat od daty wymagalności roszczenia

- koniec terminu przedawnienia wypada zawsze z końcem roku kalendarzowego

Przykład:

Zawarłeś w dniu 02.02.19 umowę pożyczki. Termin wymagalności przypadał na 10.12.19. Od tej daty liczymy więc trzyletni termin przedawnienia. Roszczenie przedawni się więc 31.12.22.

UWAGA!

Ustawodawca nie byłby sobą, gdyby nie skomplikował przepisów przez siebie tworzonych. W ustawie nowelizującej mamy taki zapis:

Jeżeli jednak przedawnienie, rozpoczęte przed dniem wejścia w życie niniejszej ustawy, nastąpiłoby przy uwzględnieniu dotychczasowego terminu przedawnienia wcześniej, to przedawnienie następuje z upływem tego wcześniejszego terminu.

Jeśli więc termin wymagalności Twojego kredytu konsumenckiego przypadał na dzień przed wejściem w życia ustawy, to stosuje się w tym wypadku stare zasady dotyczące przedawnień (roszczenie przedawni się w terminie 3 lat od daty wymagalności – a nie z końcem roku kalendarzowego po upływie terminu). Dotyczy to roszczeń, których bieg terminu przedawnienia zaczął biec przed 9 lipca 2019 roku.

Przykład:

Zawarłeś w dniu 02.02.18 umowę pożyczki. Termin wymagalności przypadał na 10.05.18. Od tej daty liczymy więc trzyletni termin przedawnienia. Roszczenie przedawni się więc 10.05.22

Po co ustawodawca wprowadził przedawnienie kredytu?

Przedawnienie kredytu pozwala przede wszystkim wykluczyć z obrotu gospodarczego sprawy przeciągane latami, sprzedawane na mocy cesji raz za razem do momentu, że już nikt tak naprawdę nie wie, kto, kiedy i na jakiej podstawie pożyczył pieniądze. Po upływie lat pożyczkobiorca nie musi być przecież w posiadaniu czy to potwierdzeń dokonanych płatności na rzecz kredytu, czy w ogóle pamiętać, że w zamierzchłych czasach zapomniał o jakimś zobowiązaniu, czy może owe zobowiązanie spłacił.

Kredytodawca musi więc się spieszyć. O ile termin 3 lat (a nawet i 4, w wypadku gdy 3 letni termin przedawnienia wypada na początku roku kalendarzowego) wydaje się być sporym zapasem czasu, aby złożyć pozew do sadu, to w realiach dzisiejszego rynku obrotu wierzytelności nierzadką sytuacją jest sprzedaż przedawnionych roszczeń. O ile dochodzenie na drodze sądowej przedawnionych roszczeń nie jest możliwe, (wynika to z art. 117 § 2 kodeksu cywilnego: Po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi) tak nie jest zakazana windykacja takiego przedawnionego roszczenia. Nie zdziw się więc, że znajdziesz w swojej skrzynce pocztowej wezwanie do zapłaty długu sprzed 20 lat od firmy, z którą nigdy nie zawierałeś żadnej umowy kredytowej.

Przedawnienie kredytu – czy niedawne zmiany są korzystne dla konsumenta?

Napisałem, że dochodzenie przedawnionych roszczeń nie jest możliwe, niemniej jednak ustawodawca pozostawił pewną furtkę, która umożliwia zasądzenie takiego roszczenia:

Art. 117 1. § 1. W wyjątkowych przypadkach sąd może, po rozważeniu interesów stron, nie uwzględnić upływu terminu przedawnienia roszczenia przysługującego przeciwko konsumentowi, jeżeli wymagają tego względy słuszności.

Nikt tak naprawdę nie wie, czym są te wyjątkowe przypadki. Wydaje się, że tylko i wyłącznie od oceny sędziego będzie zależało, czy dane roszczenie może być dochodzone pozwem, czy też nie. Wskazać należy, że zmiany dotyczące terminu przedawnienia (skrócenie głównego terminu z 10 do 6 lat, wprowadzenie art. 117 [1] § 1 k.c.) są dość świeże, gdyż weszły w życie mocą ustawy z dnia 13 kwietnia 2018 roku „o zmianie ustawy – Kodeks cywilny oraz niektórych innych ustaw”. W uzasadnieniu do tej ustawy regulator tylko na ogólne przesłanki, które mogłoby zaważyć na tym, że przedawnione roszczenie może być dochodzone na drodze sądowej.:

W projekcie proponuje się wprowadzenie regulacji, zgodnie z którą w wyjątkowych przypadkach sąd może, po rozważeniu interesów obu stron, nie uwzględnić upływu terminu przedawnienia roszczenia przysługującego przeciwko konsumentowi, jeżeli wymagają tego względy słuszności. Powinien przy tym rozważyć w szczególności: długość terminu przedawnienia, długość okresu od upływu przedawnienia do chwili dochodzenia roszczenia oraz charakter okoliczności, które spowodowały niedochodzenie roszczenia przez uprawnionego, w tym wpływ zachowania zobowiązanego na opóźnienie uprawnionego w dochodzeniu roszczenia

Szczególnie ciekawe jest stwierdzenie, że sad może nie uwzględnić upływu terminu przedawnienia, po rozważeniu… długości terminu przedawnienia. Nie chcę być złą wróżka (wróżbitą byłoby chyba bardziej na miejscu), ale oczyma wyobraźni widzę uzasadnienie orzeczenia, w którym sąd stwierdza, że „w ocenie sądu zarzut przedawnienia nie mógł być rozstrzygający, gdyż sąd, opierając się na dyspozycji art. 117 [1] § 1 k.c., uznał, że trzyletni termin przedawnienia kredytu jest zbyt krótki. Ja jestem kierownikiem tego sądu i mam gdzieś Twój zarzut i co mi zrobisz, hę?”.

Łatwiej jest z ustaleniem, czy roszczenie się przedawniło. W obowiązku powoda jest bowiem wskazanie w pozwie terminu wymagalności roszczenia (art. 187 kodeksu postępowania cywilnego). Niemniej jednak nie ma przeszkód, aby wierzyciel (na przykład fundusz, który kupił przedawnione roszczenie) wskazał w pozwie termin wymagalności roszczenia nie mający odzwierciedlenia w rzeczywistości. Sąd nie jest zobowiązany do badania z urzędu czy ten termin jest prawdziwy, czy tez nie:

Należy też zaznaczyć, że stosowanie przez sąd omawianej normy prawa materialnego (zawartej w projektowanym art. 117 § 21 k.c.) nie może być utożsamiane z prowadzeniem przez sąd „z urzędu” postępowania dowodowego w procesie cywilnym (mającym, co do zasady, charakter kontradyktoryjny i opartym na równości stron).

Skrócenie terminu przedawnienia, jeśli konsument chciałby pozwać bank, wydłużenie terminu, w wypadku gdy konsument jest dłużnikiem, niejasne zasady dotyczące zakazu dochodzenia przedawnionych roszczeń – jaśnie nam panujący ustawodawca nie popisał się przy wprowadzeniu zmian do mechanizmu przedawnienia. Wyczuwam tutaj wpływ długich i śliskich macek windykacyjnej ośmiornicy, której takie zmiany są po prostu na rękę (mackę).

Czy trzeba spłacić przedawniony kredyt?

Nie, nie masz takiego obowiązku. Nikt nie może zmusić Cię do spłaty roszczenia, co do którego jesteś pewien, że jest przedawnione. To, że nie masz takiego obowiązku nie oznacza z automatu, że dług jako taki znika. Dług nigdy się nie przedawnia. Jeśli uznasz, że chcesz spłacić przedawniony dług, to możesz to zrobić. Możesz jednak złożyć zarzut przedawnienia i przedawnionego długu nie spłacić. Twój wierzyciel nie ma prawnych możliwości wyegzekwowania przedawnionego kredytu. Może tylko wysyłać kolejne błagania w formie wezwań do zapłaty. I tyle.

Przedawnienie kredytu – od kiedy liczyć termin?

Zasada jest prosta. Termin przedawnienia liczony jest zawsze od daty wymagalności kredytu konsumenckiego. Datą taką może być na przykład data płatności pożyczki krótkoterminowej lub upływ terminu wypowiedzenia kredytu lub pożyczki. To drugie wymaga podjęcia pewnych czynności ze strony kredytobiorcy, tj. wysłania do Ciebie oświadczenia woli o wypowiedzeniu umowy kredytowej, a w następnej kolejności upływu wskazanego na wypowiedzeniu terminu.

Może to wydawać się dość skomplikowane prawda? A co jeśli wypowiedzenie zostało wysłane na błędny adres? Co jeśli pożyczkodawca skorzystał z prawa do sankcji kredytu darmowego? Co w wypadku, gdy nie ma dowodu na to, że kredytobiorca zapoznał się z dokumentem wypowiedzenia – czy wtedy termin przedawnienia zaczął swój bieg? Jak widzisz, kwestie związane z przedawnianiem są bardzo złożone, dlatego tym bardziej zachęcam Cię do powierzenia Twoich spraw Antychwilówce!

Zarzut przedawnienia kredytu w praktyce

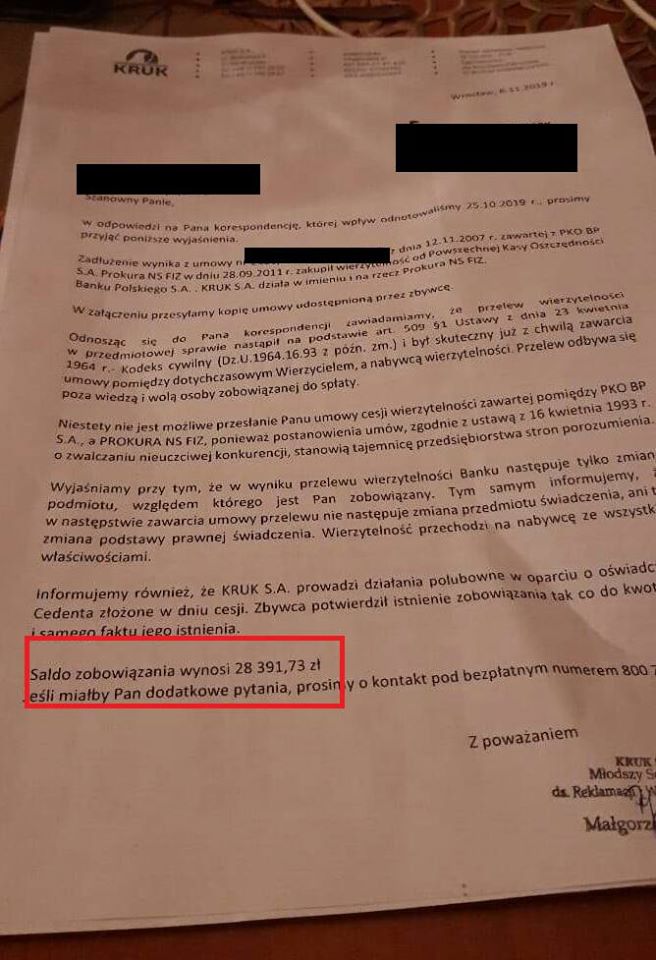

Ok, dość suchych przepisów. Jak skorzystać z zarzutu przedawnienia w praktyce? Jeżeli korzystałeś z zasobów Antychwilówki, to w jednym z wpisów opisałem pokrótce działania znanej wszem i wobec spółki Kruk, która obsługuje fundusz Prokura. Ów fundusz zakupił od banku PKO jakiś tam kredyt, zawarty 12 lat temu. Cóż, dość spory okres czasu.

Zaczęły się telefony do kredytobiorcy, wizyty miłych windykatorów, którzy podsuwali jeden malutki papier do podpisania, po którym wszystkie problemy związane z kredytem miały się szybko zakończyć (a w perspektywie czekała nagroda za spłatę w postaci miksera albo innego głośnika!).

Rzekomy dłużnik wystosował odpowiednie pismo do Kruka, z zapytaniem czego tak naprawdę czarne ptaszysko chce. Jak widać, do sprzedaży zobowiązania doszło jedyne 8 lat temu. Przez ten cały okres pewny siebie Kruk naliczał odsetki za opóźnienie, aż w końcu zapragnął zwrotu. I to nie małych pieniędzy, bo kwoty aż 28 391,73 zł! Oczywiście Kruk nie raczył udostępnić rzekomej umowy cesji, na mocy której doszło do sprzedaży zobowiązania.

Rzekomy dłużnik wystosował odpowiednie pismo do Kruka, z zapytaniem czego tak naprawdę czarne ptaszysko chce. Jak widać, do sprzedaży zobowiązania doszło jedyne 8 lat temu. Przez ten cały okres pewny siebie Kruk naliczał odsetki za opóźnienie, aż w końcu zapragnął zwrotu. I to nie małych pieniędzy, bo kwoty aż 28 391,73 zł! Oczywiście Kruk nie raczył udostępnić rzekomej umowy cesji, na mocy której doszło do sprzedaży zobowiązania.

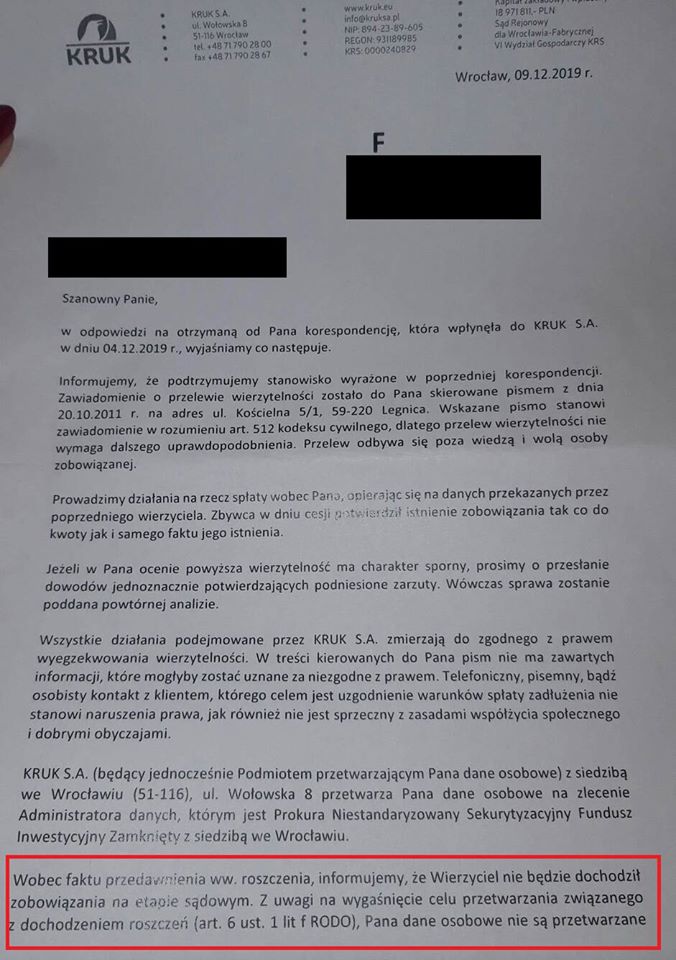

Nie pozostało nic innego, jak z pomocą Antychwilówki napisać jeszcze jedno krótkie pismo do Kruka i raz na zawsze zamknąć temat przedawnionego kredytu. I tak Prokura, zamiast zarobić konkretne pieniądze na niewiedzy kolejnej osoby, została odprawiona z kwitkiem. Fundusz przyznał rację, że roszczenie jest przedawnione. Zobowiązał się także do zaprzestania dalszego przetwarzania danych osobowych bez podstawy prawnej.

Warto znać swoje prawa i z nich korzystać! Fundusze skupują często roszczenia dawno przedawnione, a poprzez natrętną windykację próbują wymusić spłatę takich przedawnionych roszczeń. Zanim wpłacisz funduszowi jakiegokolwiek pieniądze z tytułu umowy pożyczki, sprawdź dokładnie, czy oby roszczenie o zapłatę się nie przedawniło. Jeżeli masz wątpliwości co do tego, czy Twój wierzyciel dochodzi od Ciebie przedawnionego roszczenia, zostaw komentarz pod wpisem lub skontaktuj się ze mną w wiadomości mailowej.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] Przedawnienie roszczeń pełni kluczową funkcję w porządkowaniu relacji prawnych, szczególnie w sytuacjach, gdy dłużnik pozostaje w zwłoce z płatnością przez długi okres czasu, a wierzyciel nie podejmuje żadnych działań. Mechanizm ten wprowadza granice czasowe, w których wierzyciel może skutecznie dochodzić swojego prawa przed sądem. Po upływie terminu przedawnienia dłużnik może skutecznie uchylić się od spełnienia świadczenia. […]

[…] dla osób zadłużonych. Znajomość terminów i zasad obliczania przedawnienia może pomóc Ci uniknąć spłacania zobowiązań, które straciły moc egzekucyjną. Dzięki kalkulatorowi przedawnienia roszczeń możesz […]

[…] inaczej sprawa wygląda z przedawnieniem długu u komornika. Dług u komornika również może się przedawnić, a ten temat wymagał oddzielnego wpisu, do którego przeczytania Cię […]