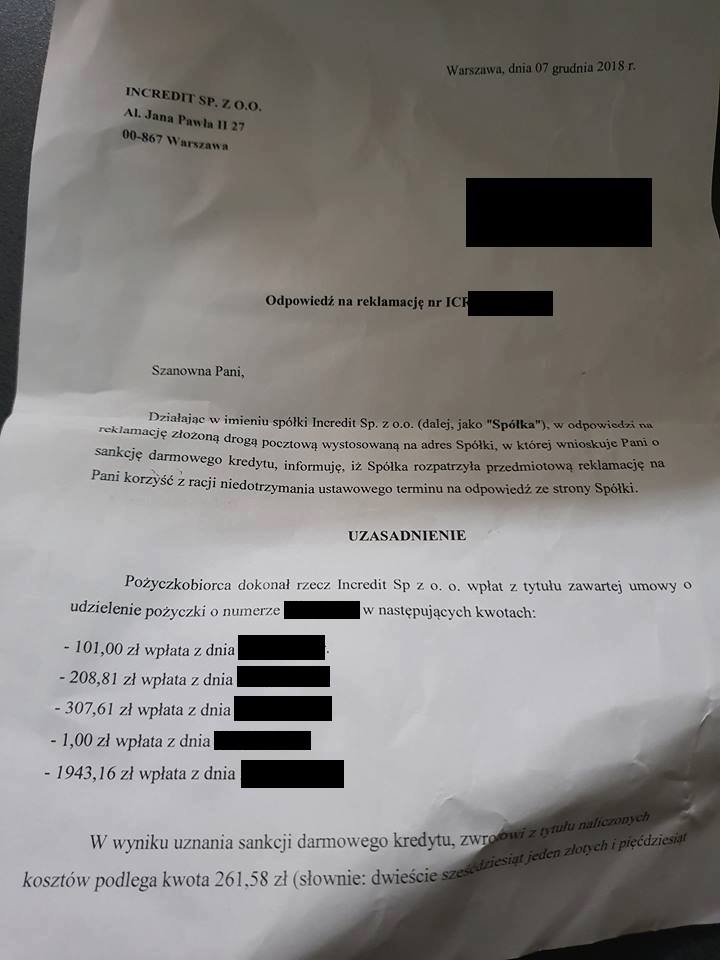

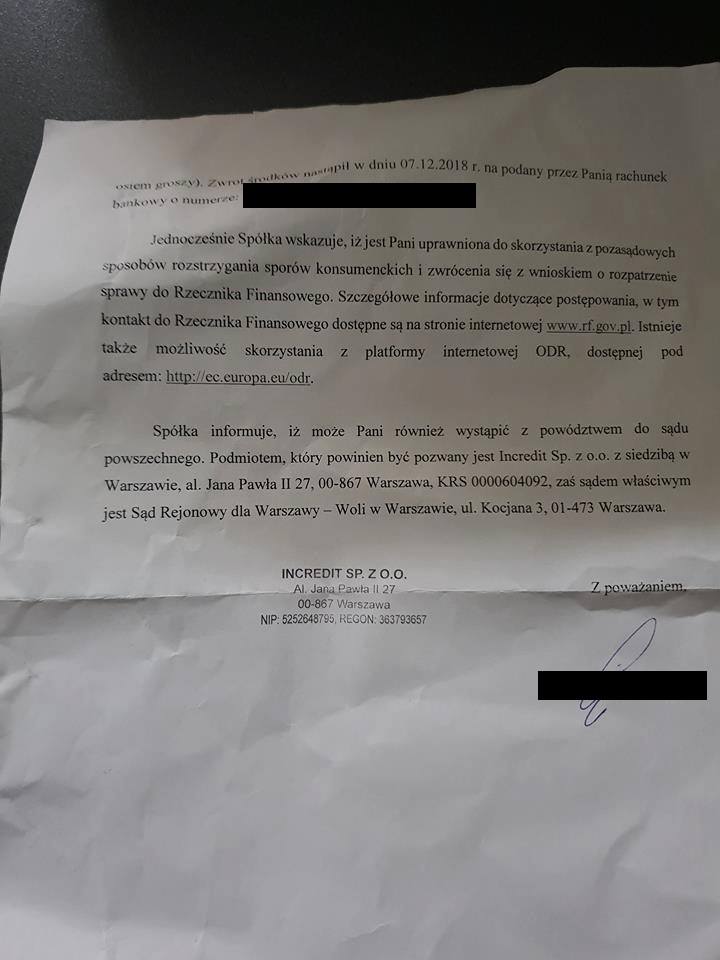

Incredit odstąpił od naliczenia prowizji i zwrócił dodatkowo 261,58 zł – całkiem fajny prezent dla pożyczkobiorcy, zważywszy na to, że pierwotna prowizja oscylowała w granicach 100 % pożyczonej kwoty. Jak to się stało więc, że pożyczkodawca zrezygnował z zysku dla siebie i postanowił uznać złożoną reklamację?

Incredit odstąpił od naliczenia prowizji – nie odpowiedział w terminie na reklamację

Pisałem już na łamach Antychwilówki o tym, że ustawa o kredycie konsumenckim przewiduje dość istotny mechanizm mający na celu ochronę słabszej strony kontraktu – czyli konsumenta. Jeżeli umowa w swojej treści nie zawiera istotnych informacji wymaganej prawem, to pożyczkobiorca może spłacić sam kapitał. Aby doszło do przekształcenia umowy pożyczki w darmową, należy złożyć stosowne oświadczenie do pożyczkodawcy, w którym wypunktowujemy błędy umowy. Co więcej – najlepiej zrobić to w postaci reklamacji. Wtedy na pożyczkodawcy ciążyć będzie obowiązek odpowiedzi w przeciągu trzydziestu dni. Lub sześćdziesięciu – kiedy to pożyczkodawca w pierwszych trzydziestu dniach poinformuje nas o przyczynie zwłoki w odpowiedzi.

Brak odpowiedzi na reklamację to uznanie reklamacji?

Art. 8 ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego (a więc także przez firmy pożyczkowe) stanowi, że reklamację która jest nierozpatrzona w terminie uważa się za uznaną zgodnie z wolą wnoszącego. Literalne brzmienie przepisu jest jasne. Reklamacja jest rozpatrzona zgodnie z tym, o co wnosił konsument. Jednakże, Sąd Najwyższy stwierdził (Uchwała SN z 13 czerwca 2018 r., III CZP 113/17), że brak odpowiedzi wcale nie oznacza, że reklamacja będzie uznana z automatu. Sędziowie doszli natomiast do wniosku, że opóźnienie w odpowiedzi na reklamację spowoduje tylko i wyłącznie pogorszenie sytuacji pożyczkodawcy, gdyby konsument wystąpił do sądu. Dlaczego więc tytuł wpisu brzmi „Incredit odstąpił od naliczenia prowizji”, a nie „Incredit powołuje się na uchwałę Sądu Najwyższego i nie uznał reklamacji”?

Incredit odstąpił od naliczenia prowizji, bo zapomniał o uchwale Sądu Najwyższego?

Ustawa o rozpatrywaniu reklamacji w art. 8 ustawy mówi że: „W przypadku niedotrzymania terminu określonego w art. 6, a w określonych przypadkach terminu określonego w art. 7, reklamację uważa się za rozpatrzoną zgodnie z wolą klienta.”. Jak wspomniałem wcześniej, laik nie znalazłby w tym zapisie dużego pola manewru do odmiennej interpretacji, jak uznanie, że brak odpowiedzi to uznanie reklamacji. Cóż, jak to zwykle bywa w prawie, nawet dość jasne i precyzyjne zapisy ustawy można interpretować w różny sposób. Spójrzmy zatem, jakie jest możliwa wykładnia (czyli interpretacja) przepisu prawnego z art. 8 ustawy o rozpatrywaniu reklamacji.

Pierwsza opcja – reklamacja uznana w całości

Incredit odstąpił od naliczenia prowizji, gdyż spółka stała się zobowiązania do spełnienia żądania reklamacyjnego w związku z brakiem odpowiedzi na reklamację. W ewentualnym procesie sądowym Incredit nie mógłby kwestionować zatem istnienia żądania i jego wysokości. Taka interpretacja przyjmuje, że ustawa wprowadza niewzruszalne domniemanie prawne, które nakazuje sądowi przyjąć, że żądanie konsumenta z reklamacji jest prawdziwe i niepodważalne. Oczywiście, jeśli konsument nie żądał od pożyczkobiorcy miliona złotych odszkodowania, bo jego umowa była napisana drobnym druczkiem…

Druga opcja – przerzucenie ciężaru dowodu na pożyczkodawcę

Kolejna interpretacja przepisu mówi wzruszonym domniemaniu prawnym, czyli takim, które można zakwestionować przed sądem. W tej sytuacji nie mamy już do czynienia z przyjęciem za pewnik okoliczności z reklamacji konsumenta. Sędzia wydający orzeczenie w sprawie uzna za prawdziwe, kiedy to pożyczkodawca nie udowodni, że jest odwrotnie. Co więcej, tych okoliczności nie musi udowadniać pożyczkobiorca, a strona które owe domniemanie próbuje podważyć. Jak wiadomo, w normalnej sytuacji to klient podmiotu rynku finansowego musiałby udowadniać swoje racje. Sąd Najwyższy przyjął drugą z opcji, ku uciesze podmiotów rynku finansowego i zmartwieniu konsumentów biorących pożyczki.

Ocena wykładni proponowanej przez Sąd Najwyższy

Wykładnia art. 8 przez Sąd Najwyższy nie stwarza jakiejkolwiek presji na podmiotach rynku finansowego, aby te działały sprawnie i odpowiadały w terminie na reklamację. Wydawać się może, że zamysłem ustawodawcy była właśnie możliwie jak najszersza ochrona konsumenta (choć niestety, ale uzasadnienie ustawy nie mówi o tym wprost), aniżeli zwiększenie ryzyka po strony pożyczkodawcy w wypadku procesu sądowego. Pomyślcie teraz, ile takich reklamacji kończy się finalnie złożeniem pozwu przez konsumenta. W dużej mierze przedmiotem sporu opisanym w zgłoszeniu reklamacyjnym nie są jakieś ogromne kwoty. Dlatego też odzyskanie na przykład 500 zł na drodze sądowej (nawet ze świadomością łatwiejszej drogi do wygranej) może okazać się ekonomicznie nieuzasadnionym, zważywszy na koszt reprezentacji procesowej. Interpretacja Sądu Najwyższego odbiega także zupełnie od stanowiska Rzecznika Finansowego, który wydał istotny pogląd w przedmiotowej sprawie, z którym zapoznacie się tutaj.

Dlaczego więc Incredit odstąpił od naliczenia prowizji?

Są jednak argumenty, które stoją za bardziej prokonsumenckim podejściem w omawianej sprawie. Przede wszystkim, domniemanie prawne dotyczy ustaleń o stanie faktycznym, a nie kwestiach prawnych. Dlatego też, domniemanie prawdziwości reklamacji co do zasady może się odnieść tylko do opisanej w niej okoliczności faktycznych. Dla przykładu można podać sytuację, w której to klient podmiotu rynku finansowego w reklamacji zarzucił, iż nie otrzymał umowy pożyczkowej na przykład na swój adres poczty elektronicznej. Pożyczkodawca w tym wypadku musiałby udowodnić, że jest inaczej. Jeśli reklamacja dotyczy takich kwestii, jak interpretacja postanowień umowy pożyczkowej (przykładowo ustalenia, czy w umowie kwota odsetek przy odstąpieniu może być podana stawką procentową, czy tylko liczbą) to domniemanie nie może wpływać na rozstrzygnięcie tych zagadnień w

Są jednak argumenty, które stoją za bardziej prokonsumenckim podejściem w omawianej sprawie. Przede wszystkim, domniemanie prawne dotyczy ustaleń o stanie faktycznym, a nie kwestiach prawnych. Dlatego też, domniemanie prawdziwości reklamacji co do zasady może się odnieść tylko do opisanej w niej okoliczności faktycznych. Dla przykładu można podać sytuację, w której to klient podmiotu rynku finansowego w reklamacji zarzucił, iż nie otrzymał umowy pożyczkowej na przykład na swój adres poczty elektronicznej. Pożyczkodawca w tym wypadku musiałby udowodnić, że jest inaczej. Jeśli reklamacja dotyczy takich kwestii, jak interpretacja postanowień umowy pożyczkowej (przykładowo ustalenia, czy w umowie kwota odsetek przy odstąpieniu może być podana stawką procentową, czy tylko liczbą) to domniemanie nie może wpływać na rozstrzygnięcie tych zagadnień w  jakikolwiek sposób.

jakikolwiek sposób.

Możemy się też cieszyć, gdyż w polskim systemie prawnym nie ma zasady precedensu, jak na przykład w Stanach Zjednoczonych. Rozstrzygnięcia sądu nie tworzą więc prawa i nie są wiążące w innych sprawach. Pewien rodzaj uchwał Sądu Najwyższego jest wiążący także w innych sprawach, ale omawiana uchwała dotycząca uchyleniu odpowiedzi na reklamację taką uchwałą nie jest. Możliwe jest, że sędzia sądu rejonowego, który zdaje sobie sobie sprawę z nieuczciwości firm pożyczkowych nakładających na konsumentów ogromnymi prowizjami podąży za literalną interpretacją art. 8 ustawy. Co więcej – ten sam Sąd Najwyższy, który uchwalił niekorzystną dla konsumentów uchwałę, może ją zrewidować w późniejszym czasie i dojść do całkowicie odmiennych wniosków.

Incredit uznaje sankcję kredytu darmowego – kolejny raz!

Niektórzy pożyczkodawcy mogą także okazać się fair i uznać reklamację w razie uchybienia terminowi na jej odpowiedź. Choć oczywiście byłbym skłonny uznać raczej, że Incredit poszedł po prostu na łatwiznę, świadomie nie odpowiedział na zgłoszenie klienta i po prostu zamknął sprawę, nie chcąc wdawać się w niepotrzebną dyskusję na argumenty. Umowa pożyczkodawcy Incredit jest wadliwa i zapewne przed sądem prędzej czy później konsument, z małą pomocą Antychwilówki, by dowiódł. Niezależnie jednak od sposobu dążenia do zamknięcia pożyczki i odzyskania pieniędzy liczy się efekt końcowy. Incredit odstąpił od naliczenia prowizji i ponad dwa tysiące złotych zostało w kieszeni pożyczkobiorcy, koniec z windykacją należności, a na konto konsumenta wpłynął dodatkowy bonus w postaci 261,58 zł!

{kind=link}

{kind=link}

{kind=link}

{kind=link}