Umowa pożyczki musi być dostarczona do konsumenta niezwłocznie po jej zawarciu,. Wynika to wprost z ustawy o kredycie konsumenckim. W wypadku, gdy do zawarcia umowy dochodzi za pośrednictwem internetu, to w obowiązku pożyczkodawcy jest udostępnić elektronicznie nie dość że formularz informacyjny (przed zawarciem umowy), to przede wszystkim dokument umowny, w którym spisane będą wszystkie możliwe dane na temat zasad spłat, całkowitego kosztu pożyczki i szeregu innych informacji wymaganych ustawą. Zazwyczaj pożyczkodawcy wysyłają swojemu kontrahentowi dokumenty umowne za pomocą wiadomości mailowej. Jest to zdecydowanie najpopularniejszy – i zaznaczyć należy, że zgodny z ustawą – sposób na poinformowanie konsumenta o jego prawach i obowiązkach wynikających z zawartej umowy pożyczki.

Uwaga! Ultimo zmieniło nazwę na B2 Impact

Spółka, która windykuje Cię w imieniu funduszy z grupy Ultimo, zmieniła nazwę z Ultimo S.A. na B2 Impact S.A. Dług jednak nie zniknął i nadal musisz się z nim rozprawić!

Przeczytaj więcej o B2 ImpactUmowa pożyczki – obowiązek przekazania konsumentowi treści umownych

Co jednak w przypadku, gdy umowa pożyczki nie zostanie dostarczona? Czy wtedy można mówić, że doszło w ogóle do zawarcia jakiejkolwiek umowy? Jak pożyczkobiorca ma wykonywać umowę, tj. dokonywać spłat, jeśli nie wie, na jakich warunkach ma tych spłat dokonać?

Jeden z najpopularniejszych pożyczkodawców na rynku, spółka AASA, część swoich pożyczek udziela za pośrednictwem sieci. Konsument zainteresowany wzięciem (drogiej) pożyczki wypełnia stosowny wniosek online, po czym korzystając z systemu szybkich płatności weryfikuje swoje dane osobowe. Nie pozostaje mu nic innego, jak tylko czekać na pozytywną weryfikację danych oraz zbadanie zdolności kredytowej. W momencie, gdy wszystko pójdzie okej, ten sam system szybkich płatności przelewa w imieniu AASA kwotę pożyczki na konto pożyczkobiorcy. Pożyczkobiorca może więc korzystać do woli z pożyczonych pieniędzy i oddać ponad dwukrotność tego, co pożyczył.

Halo, halo. Nie zapomnieliśmy o czymś? Przed przelewem kwoty pożyczki pożyczkodawca musiał przecież udostępnić klientowi umowę. Jak to w ogóle możliwe – pomyślicie sobie – że taka renomowana spółka zapomina, że umowa pożyczki powinna zostać wysłana do pożyczkobiorcy? Odpowiem Wam najprościej jak się da – jest to możliwe.

Szybka pożyczka w Aasa Polska

Pan, nazwijmy go X, zapragnął wziąć pożyczkę w kwocie 5 000 zł. Kwota ta nie miała umożliwić mu spełnienia marzeń w postaci wycieczki do ciepłych krajów. Kierowała nim bardziej przyziemna potrzeba, mianowicie.. spłata innych zobowiązań. Tak, plan wydawał się być idealnym. Po krótkim reaserchu w internecie Google podpowiedziało, że bohaterka naszej opowieści, spółka Aasa, jest skłonna udzielić pożyczki w kwocie 5 000 zł. Wnioskowanie o pożyczkę trwało dosłownie kilkanaście minut, a jeszcze tego samego dnia na koncie Pana X pojawiło się 5 000 zł.

Wniosek został przyjęty – a gdzie umowa pożyczki?

AASA powiadomiła Pana X, że pożyczka została przyznana. W mailu jednak ani widu, ani słychu po umowie pożyczki. Brak jakiegokolwiek załącznika nazwanego „umowa pożyczki”. Pan X nie wiedział tak naprawdę, jakie warunki zaoferował mu pożyczkodawca.

Pan X nie pozostał bierny. Zaczął przeszukiwać internet i szukać pomocy. Doszedł w końcu do wniosku, że wysłanie umowy pożyczki za pośrednictwem trwałego nośnika jest obligatoryjną czynnością, którą musi dokonać pożyczkodawca. Jeżeli Pan X nie otrzymał dokumentu umownego – to mógł skorzystać z sankcji kredytu darmowego. Pożyczkodawca naruszył bowiem każdy możliwy punkt z art. 45 ust.1 ustawy o kredycie konsumenckim, wobec braku dostarczenia jakichkolwiek treści umownych.

Pan X nie spłacił pierwszej raty pożyczki, bo nie wiedział w jakiej kwocie ma dokonać spłaty. Umowa kredytowa powinna wskazywać w harmonogramie daty płatności oraz wysokość raty. Harmonogramu Pan X także nie dostał, mimo zapewnień pożyczkodawcy. Logując się do konta na aasapolska.pl Pan X zauważył, że podane tam dane nie odpowiadają umowie pożyczki, którą zawarł z pożyczkodawcą. Konkludujac – pożyczka wpłynęła na konto, umowa pożyczki nie została dostarczona, a pożyczkodawca i tak domagał się spłaty wygórowanej prowizji!

Umowa pożyczki nie została doręczona – reklamacja do pożyczkodawcy

Pan X postanowił napisać do Aasy stosowną reklamację.

Aasa Polska

Hrubieszowska 2

01-209 Warszawa

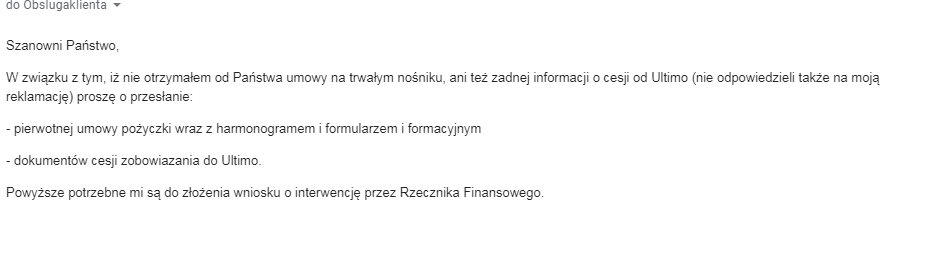

Szanowni Państwo,

Działając na podstawie Ustawy o rozpatrywaniu reklamacji przed podmioty rynku finansowego oraz o Rzeczniku Praw Finansowych niniejszym składam reklamację dotyczącą pożyczki zaciągniętej poprzez internetowy portal pożyczkodawcy w dniu 03.07.17.

Ze względu na to, iż nie dopełnili Państwo przesłanek z ustawy o kredycie konsumenckich, informuję iż korzystam z prawa przysługującego mi z wcześniej wymienionej ustawy (art. 45 punkt 2) tj. sankcji kredytu darmowego.

Nie otrzymałem na adres korespondencyjny umowy pożyczki ani harmonogramu spłaty, umowy pożyczki nie otrzymałem także na mój adres mailowy [email protected]. Nie sposób znaleźć jakichkolwiek dokumentów dotyczących pożyczki po zalogowaniu na mój profil klienta – jedyna informacja jaka widnieje w panelu klienta to pożyczka na kwotę 2500 zł, która nie została zaakceptowana (screen poniżej – dostęp 04.12.17). Jak wynika z ustawy o kredycie konsumenckim (Art. 30), każdy pożyczkodawca ma obowiązek udzielić konsumentowi rzetelnych, prawdziwych i pełnych informacji, m.in. o całkowitej kwocie do zapłaty, rzeczywistej rocznej stopie oprocentowania (RRSO) i terminach spłaty. Nie uzyskałem od Państwa jakichkolwiek informacji na temat pożyczki na papierze lub innym trwałym nośniku, a winniście Państwo takie informacje mi udostępnić.

Jak czytamy w ustawie o kredycie konsumenckim, trwały nośnik jest to materiał lub urządzenie służące do przechowywania i odczytywania informacji przekazywanych konsumentowi w związku z umową o kredyt, przez czas odpowiedni do celów jakim informacje te służą oraz pozwalające na odtworzenie tych informacji w niezmienionej postaci.

Wedle informacji przekazanej od Państwa konsultanta (chat przeprowadzony z konsultantem o imieniu Maciej na portalu aasakredyt.pl, w 29 listopada 2017 w godzinach 16:53 -17:06) „umowa była możliwa do ściągnięcia z chwilą podpisania umowy poprzez przelew weryfikacyjny”. Wedle mojej oceny jednorazowe udostępnienie umowy z chwilą kliknięcia w link aktywacyjny, który prowadził do elektronicznego podpisania umowy, nie jest równoznaczne z przekazaniem umowy na trwałym nośniku. Taka forma udostępnienia umowy uniemożliwia mi odtworzenie informacji o pożyczce w niezmienionej postaci w późniejszym czasie. Chciałbym zaznaczyć, że wysłanie umowy pożyczkowej na moje żądanie nie jest równoznaczne z niezwłocznym doręczeniem umowy konsumentowi wedle art. 29 punkt 1 ustawy o kredycie konsumenckim.

Mając na uwadze powyższe podtrzymuje moje stanowisko wyrażone we wstępie pisma. Proszę o podanie numeru konta, na który mogę dokonać przelewu kapitału pożyczki. Informuję, iż w razie negatywnego odniesienia do mojej argumentacji, przekażę sprawę do rozpatrzenia przez Rzecznika Finansowego. Proszę o poinformowanie mnie o tym, że mail został odczytany i przekazany do odpowiednia działu Aasa Polska.

Nie zgadzam się na wysłanie odpowiedzi na reklamację drogą elektroniczną. W związku z powyższym informuję o zmianie adresu korespondencyjnego i proszę o wysłanie odpowiedzi na reklamację w ustawowym terminie 30 dni drogą pocztową. Mój nowy adres korespondencyjny to: XXXX

Na odpowiedz ze strony domniemanego pożyczkodawcy nie trzeba było długo czekać.

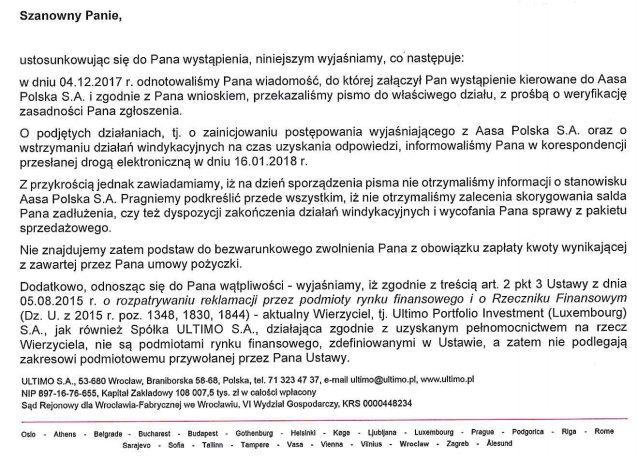

Szanowny Panie,

w sprawie reklamacji proszę się kontaktować z firmą Ultimo,ktora jest teraz wierzycielem Pana długu.

Sprawę do ultimo skierowaliśmy 02/11/2017 z powodu nie spłacenia ani jednej raty i podejrzeniu o celowym wyłudzeniu pożyczki.

Aasa nie dość ,że nie wyjaśniła dlaczego nie udostępniła umowy pożyczki, to wskazała, że sprzedała niespłacone zobowiązanie na rzecz funduszu Ultimo. Umowa pożyczki, mimo, że Pan X nie widział jej na oczy, została przekazana na mocy cesji do podmiotu trzeciego i to fundusz stał się wierzycielem Pana X. Po wymianie kilku maili zarówno z pierwotnym pożyczkodawcą ,jak i nowym wierzycielem, sprawa się nie wyjaśniła.

W międzyczasie Pan X korespondował także z nowym wierzycielem:

Szanowni Państwo,

Niestety, ale Państwa propozycja ugody nie została przeze mnie przyjęta, gdyż zachodzą uzasadnione wątpliwości, co do występowania mojej osoby w roli dłużnika wobec przedstawionych przez Państwa dokumentów. Nie uznaję długu, gdyż nie ma ku temu jakichkolwiek podstaw.

Mając na uwadze powyższe, proszę co następuje

Proszę o przedstawienie oryginału (lub kopii oryginału poświadczonego notarialnie) umowy z pierwotnym wierzycielem.

Ustawa o kredycie konsumenckim w art. 29 ust. 1 przewiduje, że umowa o kredyt konsumencki powinna być zawarta w formie pisemnej, chyba że odrębne przepisy przewidują inną szczególną formę. O ile zatem proces zmierzający do zawarcia umowy może przebiegać za pomocą elektronicznych środków porozumiewania na odległość, o tyle sam akt zawarcia umowy musi nastąpić w formie pisemnej. Umowa powinna zostać zawarta w formie pisemnej, a wysłali Państwo do mnie wydruk przygotowany w edytorze tekstu. Niepodpisany projekt umów z wpisanymi moimi danymi nie stanowi nawet dokumentu prywatnego, nie można zatem wywodzić z takiego projektu okoliczności zawarcia umowy przez moją osobę. Przypominam, iż przedmiotem cesji była właśnie umowa, a takiej od Państwa nie otrzymałem.

Ponadto, proszę o przedłożenie potwierdzonej notarialnie, za zgodność z oryginałem, umowy cesji wierzytelności.

Wszak nie mam pewności, że jakiekolwiek zobowiązanie (jeżeli istnieje) zostało przez Państwo kupione. Natomiast samo zawiadomienie o cesji, nie stanowi dowodu o istnieniu tejże.

Pierwotną umowę oraz umowę cesji proszę wysłać na mój adres korespondencyjny.

Mając jednak na uwadze to, iż żadnej umowy ze spółką Aasa nie podpisywałem, a wątpliwości budzi Państwa legitymacja czynna w ewentualnym sporze sądowym, wnioskuję o bezwarunkowe zwolnienie mojej osoby z obowiązku zapłaty jakiejkolwiek kwoty wobec Ultimo Portfolio Investments.

Ewentualny proces sądowy i brak wykazania legitymacji czynnej powoda wiązać się może z zapłatą niemałych kosztów reprezentacji, gdyż reprezentować będzie mnie profesjonalny pełnomocnik.

Raz jeszcze podkreślam, że wydruk z komputera przygotowany w edytorze tekstu nie świadczy o fakcie zawarcia umowy.

W razie braku przedstawienia wymienionej przeze mnie dokumentacji, kolejne wezwanie do zapłaty będzie potraktowane przez moją osobę jako próba wyłudzenia tudzież oszustwa.

Wyrażam nadzieję, że propozycja zakończenia sprawy przedstawiona przeze mnie będzie przez Państwa zaakceptowana.

Umowa pożyczki której nie było – sąd oddala powództwo

Panu X pozostało czekać na nakaz z sądu i złożenie stosowanego sprzeciwu. Z pomocą Antychwilówki Pan X sformułował odpowiednie zarzuty. Koniec tej historii jest taki, że fundusz Ultimo nie miał za wiele do powiedzenia, a roszczenie z tytułu umowy pożyczki zostało oddalone w całości. Jeśli więc nie doszło do skutecznego zawarcia umowy pożyczki, to pożyczkodawca (lub wierzyciel, który zakupił rzekome zobowiązanie) nie może żądać od konsumenta zwrotu pożyczki.

Panu X pozostało czekać na nakaz z sądu i złożenie stosowanego sprzeciwu. Z pomocą Antychwilówki Pan X sformułował odpowiednie zarzuty. Koniec tej historii jest taki, że fundusz Ultimo nie miał za wiele do powiedzenia, a roszczenie z tytułu umowy pożyczki zostało oddalone w całości. Jeśli więc nie doszło do skutecznego zawarcia umowy pożyczki, to pożyczkodawca (lub wierzyciel, który zakupił rzekome zobowiązanie) nie może żądać od konsumenta zwrotu pożyczki.

Umowa pożyczki a trwały nośnik – podsumowanie

Definicję trwałego nośnika znajdziemy w ustawie o kredycie konsumenckim. Ustawa wskazuje, że trwały nośnik to materiał lub urządzenie służące do przechowywania i odczytywania informacji przekazywanych konsumentowi w związku z umową o kredyt, przez czas odpowiedni do celów jakim informacje te służą oraz pozwalające na odtworzenie tych informacji w niezmienionej postaci (art. 5 pkt 17 ustawy o kredycie konsumenckim). Definicję trwałego nośnika odnajdziemy również w innych ustawach, m. in. W ustawie o prawach konsumenta. Trwałym nośnikiem będzie więc poczta elektroniczna konsumenta. Pożyczkodawca, który wyśle umowę pożyczkową w postaci wiadomości mailowej, nie będzie miał w przyszłości możliwości modyfikowania wysłanego pliku, ani ingerencji w jego treść. Trwałym nośnikiem nie będzie więc strona internetowa pożyczkodawcy, gdyż podmiot, który jest właścicielem takiej strony, może w niczym nieograniczony sposób dokonywać modyfikacji pliku, który znajduje się na jego serwerach. Potwierdzeniem tych słów jest istotny pogląd Prezesa UOKiK, który możesz użyć jako argumentacji w reklamacji wysłanej do pożyczkodawcy (kliknij tutaj, aby pobrać dokument)

Obowiązkiem pożyczkodawcy jest doręczenie kompletnej umowy pożyczkowej kredytobiorcy.

Art. 29 ust. 2 ustawy o kredycie konsumenckim

Kredytodawca lub pośrednik kredytowy jest zobowiązany niezwłocznie doręczyć umowę konsumentowi.

Jeżeli do zawarcia umowy doszło drogą elektroniczną, wykonanie tego obowiązku powinno nastąpić poprzez udostępnienie tej umowy za pośrednictwem trwałego nośnika. Działaniem niezgodnym z ustawą będzie udostępnienie konsumentowi linka, po kliknięciu w który pożyczkobiorca może pobrać umowę na swój dysk.

Jeżeli po zawarciu umowy pożyczki nie otrzymałeś dokumentu umownego, możesz skorzystać z prawa wyrażonego w art. 45 ust. 1 ustawy o kredycie konsumenckim. Alternatywnie, możesz bronić się przed roszczeniem w sądzie. Pamiętaj, że na powodzie (czyli pożyczkodawcy) będzie ciążył obowiązek udowodnienia, że przekazał Ci treści wymagane prawem.

Jak zawsze – zachęcam do pozostawienia pytań w komentarzach. Jeśli nie otrzymałeś od pożyczkodawcy umowy, a w sprawie został wydany nakaz zapłaty – zgłoś się do mnie, a uzyskasz całkowicie darmową pomoc prawną w zakresie reprezentacji w sądzie!

Zdjęcie: aymane jdidi z Pixabay

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] twierdzą niektórzy – działająca w sposób całkowicie legalny), wciąż masz pełne prawo walczyć o swoje racje w sądzie, a nawet podważyć cały dług, jeśli umowa pierwotna była niezgodna z prawem czy naliczała […]

[…] obrony procesowej w sądzie – jeśli kapitał został już spłacony, można z powodzeniem bronić swoich praw w sądzie i […]